3.3.5. Издержки коммерческой деятельности.

Для того, чтобы получить какой-либо коммерческий результат, любому предприятию приходится нести определенные расходы. Без затрат нет результата. Этот постулат необходимо помнить любому предпринимателю. Расходы, связанные с коммерческой деятельностью и с товарообращением называются издержками обращения. К ним относятся затраты, связанные со сбытом и приобретением товаров, с их продвижением в сфере обращения.

Издержки обращения – денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени.

Существуют две экономические формы издержек обращения:

1 дополнительные издержки обращения, т.е. расходы, связанные с продолжением процесса производства в сфере обращения (в частности, доставка, доработка, фасовка, транспортировка, хранение, реализация товара);

2 чистые издержки обращения, т.е. затраты, связанные с куплей-продажей товара и со сменой собственника.

Издержки обращения складываются как в сбытовых, так и в торгово-посреднических организациях и предприятиях.

Размер издержек обращения и их относительный уровень во многом зависит от числа торговых звеньев, т.е. от числа перепродаж товаров. Чем больше число звеньев и интенсивнее товарооборачиваемость, тем больше, при прочих равных условиях, размер и уровень издержек. Затраты торговых предприятий и организаций, не связанные с процессом реализации товаров, в состав издержек обращения не входят.

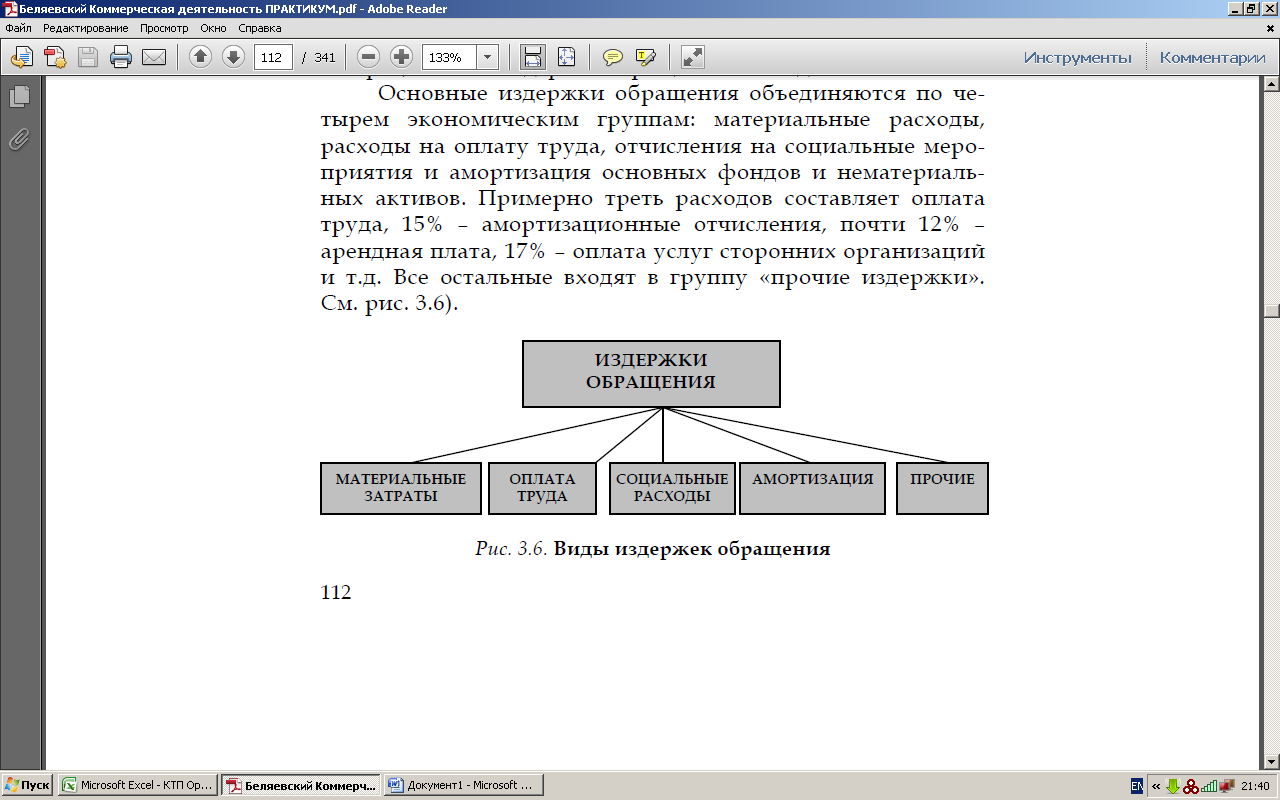

Основные издержки обращения объединяются по четырем экономическим группам: материальные расходы, расходы на оплату труда, отчисления на социальные мероприятия и амортизация основных фондов и нематериальных активов. Примерно треть расходов составляет оплата труда, 15% – амортизационные отчисления, почти 12% –арендная плата, 17% – оплата услуг сторонних организаций и т.д. Все остальные входят в группу «прочие издержки». См. рис. 3.6).

Издержки делятся на переменные, зависимые от роста товарооборота, и условно-постоянные, которые остаются неизменными при любых изменениях товарооборота.

К переменным относятся затраты, величина которых зависит преимущественно от объема продажи товаров. Именно эти расходы являются управляемыми (разумеется, в известной мере): на них можно воздействовать с помощью системы социально-экономических рычагов. В свою очередь постоянные издержки обращения образованы расходами коммерческого предприятия, непосредственно не зависящими от объема товарооборота. Они в течение ограниченного периода времени в процессе изменения товарооборота ни увеличиваются, ни уменьшаются. Обычно это расходы на содержание зданий, долгосрочную аренду помещений, оплату административно управленческого персонала и т.п.

Это явление иллюстрируется следующей диаграммой (см. рис. 3.7).

Поскольку величина издержек непосредственно связана экономическими параметрами коммерческой деятельности, постольку оценивать издержки целесообразно не только абсолютными величинами, но, прежде всего – относительными.

Есть три варианта расчета относительных издержек обращения. Первый, наиболее часто используемый, – отношение суммы издержек к товарообороту. Его можно интерпретировать как долю затрат в денежной выручке предприятия. Этот же показатель, который носит название издержкоемкости, характеризует эффективность торговли. Чем больше размер товарооборота, тем меньше, при прочих равных условиях, уровень издержек обращения (см. рис. 3.8.).

Издержки обращения складываются в зависимости от финансово-экономической и маркетинговой политики коммерческого предприятия. Издержки – объект управления, которое осуществляется с помощью комплекса экономических и социальных инструментов. Необходимо учитывать вектор воздействия, который у них может быть диаметрально противоположным. Рост физического объема товарооборота, при прочих рав-ных условиях ведет к увеличению абсолютной суммы переменных издержек, но к снижению относительного уровня затрат.

Именно поэтому малый бизнес в известном смысле эффективнее крупного и среднего. В частности низкий уровень издержек малых предприятий торговли может быть обеспечен режимом экономии и интенсивной маркетинговой политикой.

Поэтому затраты в расчете на 100 рублей денежной выручки в крупных и средних организациях розничной торговли в 2006 г. составляли 17,8%, а в малых предприятиях – только 10,5%.

В целом в 2006 г. коммерческие и управленческие расходы в оптовой торговле составляли 1952,9 млрд. руб., что составляет 10,3% по отношению к денежной выручке от продажи товаров, в розничной торговле, включая торговлю автотранспортными средствами, – 501,4 млрд. руб. (11,6%), в ресторанах, барах. столовых – 132,0 (49,6).1

В состав издержек обращения входят расходы на транспортировку товаров, оплату труда торговых работников, затраты на аренду и содержание торговых помещений, а также затраты на хранение, подсортировку, подработку, упаковку и предпродажную упаковку товаров, проценты за кредит, потери товаров в пределах норм и расходы на тару, расходы на маркетинг и менеджмент, включая рекламу и управленческие расходы, и т.п. Кроме того, к ним относятся различного рода социальные отчисления, а также амортизация основного капитала. В издержки включаются затраты на топливо, газ и электроэнергию для производственных нужд, а также малоценные и быстроизнашивающиеся (со сроком эксплуатации до одного года) предметы и инвентарь.

Структура расходов в торговле рассмотрена на примере крупных и средних предприятий (см. табл. 3.1).

Структура издержек обращения серьезно различается в разных типах торговых организаций, что, безусловно, связанно со спецификой их основной деятельности. Если в организациях общественного питания значительное место занимают расходы на приобретение сырья, материалов и т.п., то в розничной торговле они играют сравнительно скромную роль.

Более 1/5 расходов приходится долю оплаты труда в организациях розничной торговли и общественного питания, тогда как в оптовой торговле их доля составляет около 6%. В оптовой торговле более половины расходов составляет оплата работ и услуг сторонних организаций, в розничной торговле они определяют 40% всех затрат, тогда как в общественном питании этот вид расходов занимает только 11%

На уровень издержек обращения влияет ряд организационных, экономических и социальных факторов. К факторам снижения уровня издержек относятся: оптимизация завоза и складирования товаров; обеспечение ритмичности поставки; быстрая оборачиваемость товаров и других оборотных средств; высокая производительность труда торговых работников, базирующаяся на научных принципах организации торгового процесса и френчайзинге; рост доли собственного капитала; снижение темпов инфляции и др. Предприятию необходимо соблюдать режим рациональной экономии.

Затраты торговли, связанные с коммерческой деятельностью, и их уровень не одинаковы в различных регионах. Они по регионам, что в значительной мере обусловлено местными условиями продажи, товарной структурой, спецификой завоза и хранения товаров, протяженностью транспортных путей и расстояниями между местом производства и местом сбыта и продажи товара, плотностью населения, уровнем урбанизации, другими географическими факторами и т.п. В следующей таблице (см. табл. 3.2.) приводятся данные, характеризующие различия суммы и уровня затрат в розничной торговле в 2006 г.

Уровень издержек обращения в процентах к товарообороту колеблется от 5,65% в Центральном федеральном округе до 2,24% в Уральском округе. Среднеквадратические отклонение уровня издержек составляет ±1,31. Однако, если выразить этот показатель как коэффициент вариации, т.е. в процентах к среднему уровню, то он покажет достаточно высокий уровень региональной колеблемости – 32,2.