15.4. Совместное равновесие в модели is-lm. Экономическая политика в рамках модели

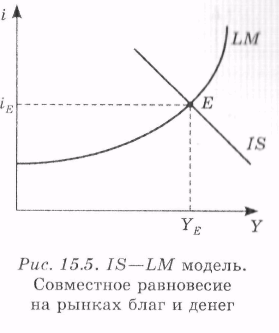

Равновесие на рынке благ и рынке денег в кейнсианской модели выражается в множестве комбинаций парных значений дохода и ставки процента, что находит свое отражение в уравнениях линий IS и LM. Теперь необходимо определить условия, при которых равновесие устанавливается на обоих рынках, т. е. совместное равновесие.

Нетрудно

заметить, что задача нахождения условий

совместного равновесия имеет единственное

решение. Так как линии IS

и

LM

построены

в одинаковых параметрах, то алгебраически

нахождение условий равновесия сводится

к решению системы из двух уравнений с

двумя неизвестными, что приводит к

нахождению единственной пары значений

национального дохода и ставки процента,

при которых равно весие

устанавливается на обоих рынках.

Единственность решения наглядно

иллюстрируется графически. В силу

разного наклона линий IS

и

LM

среди

множества значений ставки процента и

дохода существует лишь единственная

комбинация YЕ

и

iЕ,

соответствующая точке Е

пересечения

линий IS

и

LM

(рис.

15.5).

весие

устанавливается на обоих рынках.

Единственность решения наглядно

иллюстрируется графически. В силу

разного наклона линий IS

и

LM

среди

множества значений ставки процента и

дохода существует лишь единственная

комбинация YЕ

и

iЕ,

соответствующая точке Е

пересечения

линий IS

и

LM

(рис.

15.5).

Таким образом, под совместным равновесием понимается такое состояние экономики, при котором для данной ставки процента iE и уровня дохода YE достигается одновременное равновесие на рынке благ и рынке денег.

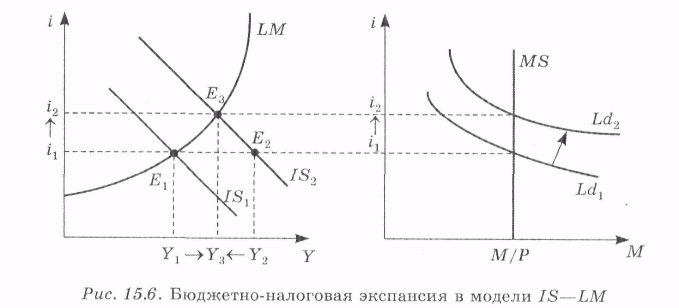

Как известно, кривые IS и LM могут изменять свое положение под воздействием различных факторов. Сдвиги кривых будут приводить к изменению положения совместного равновесия.

Наибольший интерес представляют сдвиги кривых, происходящие при изменениях государственных расходов и предложения денег, так как они являются объектами регулирования в фискальной и денежно-кредитной политике.

Рассмотрим случай стимулирующей фискальной политики, которая сопровождается ростом госрасходов и снижением налгов (рис. 15.6). Если госрасходы увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход, причем с эффектом мультипликатора. Это приводит к сдвигу кривой IS1 в положение IS2. Увеличение дохода способствует росту спроса на деньги с d1 до d2, так как в экономике совершается большее число сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки с i1 до i2.

Если бы процентная ставка осталась неизменной, то равновесие было бы достигнуто в точке Е2, а национальный доход составил бы Y2. Однако повышение процентных ставок снижает уровень инвестиций. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения инвестиций. Равновесие устанавливается в точке E3, в которой определяется равновесный уровень дохода Y3. Меньшее значение дохода связано с уменьшением инвестиций. Это явление получило название эффект вытеснения. Аналогичный механизм имеет место при снижении налогов.

![]()

Таким образом, эффект вытеснения снижает эффективность стимулирующей фискальной политики. Именно на него ссылаются монетаристы, утверждая, что фискальная политика недостаточно действенна и приоритет в макроэкономическом регулировании должен быть отдан денежно-кредитной политике.

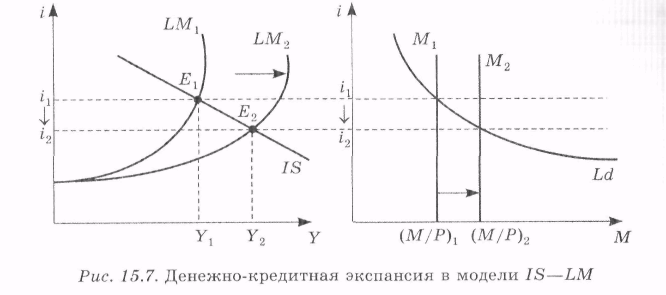

Рассмотрим теперь перемещение кривой LM под влиянием изменения предложения денег.

Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения. Рост предложения денег приводит к понижению процентной ставки и обусловит сдвиг кривой LM1 вправо в положение LM2 (рис. 15.7).

На товарном рынке по мере снижения процентной ставки предприниматели начнут увеличивать плановые инвестиции, что приведет к росту совокупных расходов и в конечном итоге к росту национального дохода. С учетом мультипликационного эффекта

национальный доход возрастает с Y1 до Y2. В точке Е2 рынок денег и рынок благ снова будут находиться в равновесии.

Таким образом, экспансионистская денежно-кредитная политика приводит к новому положению равновесия, которое характеризуется более низкой ставкой и более высоким национальным доходом без эффекта вытеснения.

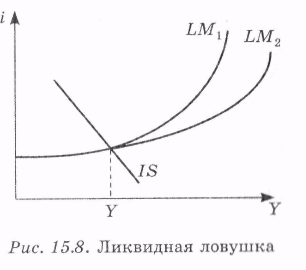

Однако кейнсианцы утверждают, что иногда влияние изменения предложения денег на уровень национального дохода, а следовательно и на эффективность монетарной политики, могут быть низкими или даже нулевыми. Это касается ситуации ликвидной ловушки.

Если пересечение кривых IS и LM происходит на горизонтальном участке LM, то увеличение предложения денег сдвинет кривую LM1 в положение LM2 и увеличит протяженность горизонтального участка (рис. 15.8). Сдвиг LM не приведет к сколько-нибудь существенному снижению процентных ставок, и объем инвестиций и национального дохода останутся на прежнем уровне.

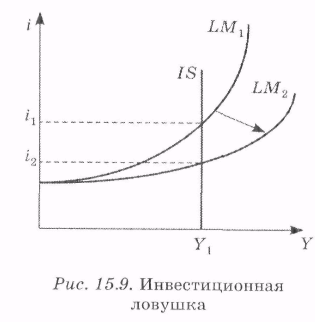

Для ситуации депрессии или кризиса характерна инвестиционная ловушка, когда спрос на инвестиции является неэластичным по ставке процента. В этом случае функция инвестиций, а значит, и линия IS занимают вертикальное положение (рис. 15.9).

В такой ситуации увеличение денежной массы также неэффективно. Даже если процентная ставка сни-

зится, инвестиции не изменятся, следовательно, доход также останется неизменным.

Таким образом, эффективность фискальной или монетарной политики зависит от того, на каком участке LM происходит пересечение с линией IS.

На кейнсианском отрезке LM сдвиг линии IS вправо приводит к увеличению дохода без изменения процентной ставки. Стимулами такого роста являются либо увеличение государственных расходов, либо снижение налогов, т.е. в этом случае эффективна фискальная политика и неэффективна монетарная. На классическом отрезке LM сдвиг линии IS вызванной увеличением госрасходов (снижением налогов) не окажет никакого воздействия на величину дохода, несмотря на изменение процентной ставки, т.e. фискальная политика неэффективна. Монетарная же политика, напротив, неэффективна на кейнсианском отрезке и очень эффективна на вертикальном отрезке.

Промежуточная ситуация (между крайним кейнсианством и крайним монетаризмом) отражает случай, при котором и фискальная, и монетарная политики могут быть достаточно эффективны. Однако при этом необходимо иметь в виду следующее.

Во-первых, выбор той или иной политики требует надлежащей компетенции высшего управленческого звена страны, которое должно четко осознавать цели и последствия этого выбора.

Во-вторых, эффективность фискальной и монетарной политики во многом зависит от эластичности IS и LM, которые соответствуют реальной экономической ситуации. Но определить такую ситуацию, предусмотреть направление изменения IS и LM очень непросто.