Ожидаемая доходность и риск портфеля

Портфель – это совокупность различных инвестиционных инструментов, которые собраны воедино для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить бумаги только одного типа, например акции или облигации, или различные инвестиционные ценности, такие как акции, облигации, депозитные и сберегательные сертификаты и т. д.

Главная цель в формировании портфеля состоит в достижении оптимального сочетания между риском и доходом для инвестора, т. е. соответствующий набор инвестиционных инструментов призван снизить до минимума риск его потерь и одновременно максимизировать его доход.

Ожидаемая доходность портфеля представляет собой взвешенную среднюю из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель:

![]() ,

,

где Mp – ожидаемая доходность портфеля; xi – доля портфеля, инвестируемая в i-й актив; Mi -ожидаемая доходность i-го актива; n – число активов в портфеле.

Средние квадратические отклонения портфеля σр и σ составляющих его ценных бумаг подобным алгоритмом уже не связаны. Теоретически можно подобрать две акции, каждая из которых имеет высокий уровень риска, и составить из этих высокорисковых активов портфель, который окажется абсолютно безрисковым (σр = 0).

Если имеются фактические данные по доходности, среднеквадратическое отклонение рассчитывается по формуле

Данные по доходности акций А и приведены в таблице.

-

Год

Доходность акции А, MА, %

Доходность акции B, МB, %

Доходность портфеля АB,

Мр, %

1

30

-10

2

-10

30

3

20

0

4

0

20

5

10

10

Средняя доходность

σ

Каждая из акций имеет σ = ____% и, будучи рассмотренной изолированно, является высокорисковой, однако объединение их в портфель АB с σ = 0 делает его безрисковым. Это становится возможным благодаря тому, что показатели их доходности изменяются в противоположных направлениях (т.е. между ними существует обратная функциональная связь).

Случаем, противоположным обратной функциональной связи, является прямая функциональная связь. Показатели доходности двух акций в этом случае изменяются в одном и том же направлении, а риск портфеля, состоящего из двух таких акций, будет равен риску каждой из них.

В действительности большинство активов положительно коррелируют друг с другом, но эта связь не является функциональной. При таких условиях объединение акций в портфель снижает риск, но полностью его не уничтожает. Риск портфеля, состоящего из двух акций, меньше риска любой из них только в том случае, если коэффициент корреляции между этими акциями меньше, чем отношение их среднеквадратических отклонений, которое рассчитывается делением меньшего из них на большее:

![]()

Мерой риска портфеля может служить показатель среднеквадратического отклонения распределения доходности.

где xpi – доходность портфеля, соответствующая i-му состоянию экономики; Mp – ожидаемая доходность портфеля; pi – вероятность того, что экономика будет находиться в i-м состоянии.

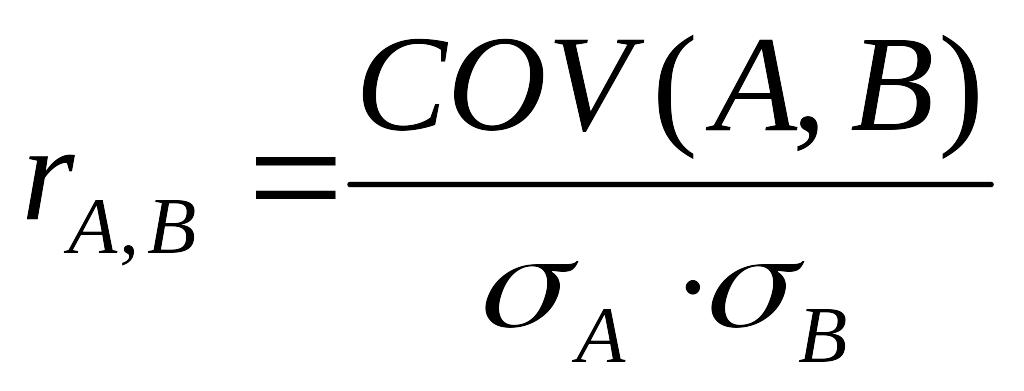

Для анализа риска портфеля активов используется понятие ковариации и коэффициента корреляции.

Ковариация – это мера, учитывающая дисперсию (разброс) индивидуальных значений доходности данной акции и всех других акций. Ковариация между акциями А и В определяется из выражения:

Из выражения видно, что COV(A,B) имеет высокое положительное значение, если значения доходности двух активов изменяются однонаправлено и имеют высокую степень колеблемости. Она имеет высокое отрицательное значение, если значения доходности изменяются в противоположных направлениях. Она является низкой (близкой к 0), если колебания доходности двух активов носят случайный характер либо колеблемость доходности одного из них невелика.

В целях стандартизации на практике для измерения силы связи между двумя переменными используется коэффициент корреляции

Его значения лежат в интервале от - 1,0 (обратная функциональная связь) до +1,0 (прямая функциональная связь). Если значение rAB близко к 0, связь между переменными слабая.

Если предположить, что распределения доходности отдельных ценных бумаг являются нормальными, то для определения риска портфеля, состоящего из двух активов, может использоваться следующая формула:

![]() ,

,

где х – доля портфеля, инвестируемая в ценную бумагу, тогда (1-х) – доля портфеля, инвестируемая в ценную бумагу В.