Определение доверительных интервалов Доверительный интервал для математического ожидания нормального распределения при известной дисперсии

Пусть

количественный признак X

генеральной совокупности распределен

нормально, причем среднее квадратическое

отклонение этого

распределения известно. Требуется

оценить неизвестное математическое

ожидание a по выборочному

среднему

![]() .

Найдем доверительные интервалы,

покрывающие параметр a с

надежностью

.

Найдем доверительные интервалы,

покрывающие параметр a с

надежностью

![]() .

.

Будем

рассматривать выборочное среднее

,

как случайную величину

![]() (т.к.

меняется

от выборки к выборке), и выборочные

значения

(т.к.

меняется

от выборки к выборке), и выборочные

значения

![]() ,

как одинаково распределенные независимые

случайные величины

,

как одинаково распределенные независимые

случайные величины

![]() (эти числа также меняются от выборки к

выборке). Другими словами, математическое

ожидание каждой из этих величин равно

a и среднее квадратическое

отклонение – . Так

как случайная величина X

распределена нормально, то и выборочное

среднее

также распределено нормально. Параметры

распределения

равны:

(эти числа также меняются от выборки к

выборке). Другими словами, математическое

ожидание каждой из этих величин равно

a и среднее квадратическое

отклонение – . Так

как случайная величина X

распределена нормально, то и выборочное

среднее

также распределено нормально. Параметры

распределения

равны:

![]() .

.

Потребуем,

чтобы выполнялось соотношение

![]() ,

где

– заданная надежность.

,

где

– заданная надежность.

Используем

формулу

![]() .

.

Заменим

X на

и на

![]() и получим:

и получим:

![]() ,

,

где

![]() .

.

Выразив

из последнего равенства

![]() ,

получим:

,

получим:

![]() .

.

Так как вероятность P задана и равна , окончательно имеем:

![]() .

.

Смысл

полученного соотношения – с надежностью

можно утверждать, что доверительный

интервал

![]() покрывает неизвестный параметр a,

причем точность оценки равна

покрывает неизвестный параметр a,

причем точность оценки равна

![]() .

.

Таким

образом, задача решена. Число

![]() определяется из равенства

определяется из равенства

![]() ;

по таблице функции Лапласа находят

аргумент

,

которому соответствует значение функции

Лапласа, равное

;

по таблице функции Лапласа находят

аргумент

,

которому соответствует значение функции

Лапласа, равное

![]() .

.

Следует

отметить два момента: 1) при возрастании

объема выборки n число

убывает и, следовательно, точность

оценки увеличивается, 2) увеличение

надежности оценки

![]() приводит к увеличению

(так как функция Лапласа – возрастающая

функция) и, следовательно, к возрастанию

,

то есть увеличение надежности оценки

влечет за собой уменьшение ее точности.

приводит к увеличению

(так как функция Лапласа – возрастающая

функция) и, следовательно, к возрастанию

,

то есть увеличение надежности оценки

влечет за собой уменьшение ее точности.

Если

требуется оценить математическое

ожидание с наперед заданной точностью

и надежностью

,

то минимальный объем выборки, который

обеспечит эту точность, находят по

формуле

![]() ,

следующей из равенства

,

следующей из равенства

![]() .

.

Доверительный интервал для математического ожидания нормального распределения при неизвестной дисперсии

Пусть количественный признак X генеральной совокупности распределен нормально, причем среднее квадратическое отклонение этого распределения неизвестно. Требуется оценить неизвестное математическое ожидание с помощью доверительных интервалов.

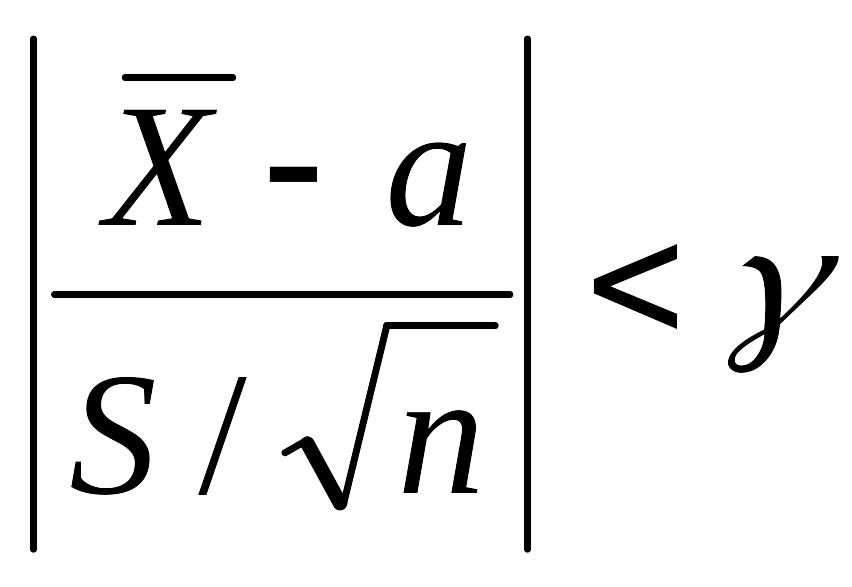

Оказывается,

что по данным выборки можно построить

случайную величину

![]() ,

которая имеет распределение Стьюдента

с

,

которая имеет распределение Стьюдента

с

![]() степенями свободы. В последнем выражении

–

степенями свободы. В последнем выражении

–

![]() – выборочное среднее,

– выборочное среднее,

![]() – исправленное среднее квадратическое

отклонение,

– исправленное среднее квадратическое

отклонение,

![]() – объем выборки; возможные значения

случайной величины T мы

будем обозначать через t.

Плотность распределения Стьюдента

имеет вид:

– объем выборки; возможные значения

случайной величины T мы

будем обозначать через t.

Плотность распределения Стьюдента

имеет вид:

,

,

где

![]() некоторая постоянная, выражающаяся

через гамма–функции. Как видно,

распределение Стьюдента определяется

параметром n – объемом

выборки (или, что то же самое – числом

степеней свободы

)

и не зависит от неизвестных параметров

некоторая постоянная, выражающаяся

через гамма–функции. Как видно,

распределение Стьюдента определяется

параметром n – объемом

выборки (или, что то же самое – числом

степеней свободы

)

и не зависит от неизвестных параметров

![]() .

Поскольку

.

Поскольку

![]() – четная функция от t , то

вероятность выполнения неравенства

– четная функция от t , то

вероятность выполнения неравенства

определяется следующим образом:

определяется следующим образом:

.

.

Заменив неравенство в круглых скобках двойным неравенством, получим выражение для искомого доверительного интервала:

Итак,

с помощью распределения Стьюдента

найден доверительный интервал

![]() ,

покрывающий неизвестный параметр a

с надежностью

.

По таблице распределения Стьюдента и

заданным n и

можно найти

,

покрывающий неизвестный параметр a

с надежностью

.

По таблице распределения Стьюдента и

заданным n и

можно найти

![]() ,

и, используя найденные по выборке

,

и, используя найденные по выборке

![]() и

и

![]() ,

можно определить доверительный интервал.

,

можно определить доверительный интервал.

Пример.

Количественный признак X

генеральной совокупности распределен

нормально. По выборке объема n=16

найдены генеральное среднее

![]() и исправленное среднее квадратическое

отклонение

и исправленное среднее квадратическое

отклонение

![]() .

Требуется оценить неизвестное

математическое ожидание при помощи

доверительного интервала с надежностью

0,95.

.

Требуется оценить неизвестное

математическое ожидание при помощи

доверительного интервала с надежностью

0,95.

Решение.

Найдем

по таблице распределения Стьюдента,

используя значения

![]() .

Этот параметр оказывается равным 2,13.

Найдем границы доверительного интервала:

.

Этот параметр оказывается равным 2,13.

Найдем границы доверительного интервала:

![]()

![]() .

.

То есть

с надежностью 0,95 неизвестный параметр

a заключен в доверительном

интервале

![]() .

.

Можно показать, что при возрастании объема выборки n распределение Стьюдента стремится к нормальному. Поэтому практически при n>30 можно вместо него пользоваться нормальным распределением. При малых n это приводит к значительным ошибкам.