1. Метод максимальной и минимальной точки

Из всей совокупности данных выбираются два периода – с наибольшим и наименьшим объемом производства. В нашем примере это декабрь и июль (12 и 7 месяцы). В декабре сумма переменных издержек будет максимальна, в июле – минимальна.

Показатель |

Объем производства |

Разность между макс. и миним. величинами |

|

Максимальный |

Минимальный |

||

Объем производства, тыс. шт. |

1,3 |

0,7 |

0,6 |

Объем производства, % |

100 |

53,85 |

46,15 |

Расходы на электроэнергию, тыс. руб. |

38,6 |

33,5 |

5,1 |

Определяется так называемая ставка переменных издержек – это средние переменные расходы в себестоимости единицы продукции (на электроэнергию):

Определяется общая сумма постоянных издержек (лучше брать данные при максимальном объеме производства):

![]()

2. Графический (статистический) метод

Графической изображение общих издержек определяется уравнением первой степени:

Y = a + b*X

Где Y – общие издержки;

а – постоянные издержки;

b – ставка переменных издержек;

X – объем производства в физических единицах.

На график наносятся все данные о совокупных издержках фирмы. «На глаз» проводится линия общих издержек через середину области точек. Точка пересечения линии с осью издержек (ординат) показывает уровень постоянных расходов: 28 тыс. руб.

Тогда ставка переменных издержек составляет:

Пе = (Общ.изд. – Пост.изд.)/Объем произв. = (36,2-28)/0,98 = 8,35 руб./шт.

При расчете суммарных издержек в объеме производства используются их среднемесячные значения.

3. Метод наименьших квадратов

Метод является наиболее точным, расчеты представлены в таблице.

Месяц |

Объем производства, Х |

Х-Хср. |

Суммарные издержки У |

У-Уср. |

(Х-Хср.)2 |

(Х-Хср.)* (У-Уср.) |

1 |

1 |

0,02 |

37,5 |

1,42 |

0,0004 |

0,0284 |

2 |

0,8 |

0,18 |

35 |

………. |

………. |

………. |

………. |

………. |

………. |

………. |

………. |

………. |

………. |

12 |

1,3 |

|

38,6 |

|

|

|

Итого |

11,75 |

|

434,1 |

|

0,41 |

30,75 |

среднее |

0,98 |

|

36,18 |

|

|

|

Ставка переменных издержек равна:

![]()

Переменные издержки в расчете на среднемесячный объем производства составляют

0,98*7,37 = 7,22 тыс.руб.

Тогда постоянные издержки составляют

36,17-7,22=28,95 тыс.руб.

В аналитической форме общие расходы на электроэнергию можно представить:

по методу максимальной и минимальной точки Y = 27,55 + 8,34X

по графическому методу Y = 28 + 8,34X

по методу наименьших квадратов Y = 28,95 + 7,37X

Задача 5.2

Руководство предприятия намерено увеличивать выручку от реализации на 10% (с 60 тыс. руб., до 66 тыс. руб.), не выходя за пределы релевантного диапазона. Общие переменные издержки составляют для исходного варианта 40 тыс. руб. Постоянные издержки равны 5 тыс. руб. Рассчитайте сумму прибыли, соответствующую новому уровню выручки от реализации 1) традиционным способом, 2) с помощью силы операционного рычага. Сравните результаты, сделайте предположения о степени фондовооруженности данного предприятия.

Решение.

Традиционный способ.

При росте объемов реализации на 10 % постоянные издержки не меняются, а переменные возрастут пропорционально – т.е. тоже на 10%. Переменные издержки составят: 40тыс.*(1+0,1) = 44 тыс. руб.

Прибыль новая составит = 66 – 44 – 5 = 17 тыс. руб.

Прибыль исходная была = 60 – 40 – 5 = 15 тыс. руб.

Способ с помощью силы операционного рычага.

Сила воздействия операционного рычага:

![]()

Валовая маржа = Выручка от реализации – переменные затраты

![]()

Это означает, что 1% изменения выручки

повлечет за собой 1,33% изменения прибыли.

Следовательно, в нашем случае, увеличение

выручки на 10% должно принести 13,3% (10*1,33)

увеличения прибыли. Так как исходная

прибыль равна 15 тыс. руб. Следовательно

новая прибыль составит:

![]()

3) Выводы: результаты вычислений сходятся. По небольшой силе операционного рычага (СОР=1,33) можно предположить, что речь идет о неавтоматизированном производстве, использующем в основном ручной труд. Для крупных, высокомеханизированных производств СОР гораздо больше, т.к. для таких предприятий характерен относительно высокий уровень постоянных издержек (амортизационные отчисления и т.д.) Для предприятий с дорогостоящими производственными фондами высокая СОР представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и высокой инфляции каждый процент снижения выручки (объема реализации) оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Задача 5.3

По данным предыдущей задачи рассчитайте ключевые показатели анализа безубыточности. Как и почему изменяются СОР и запас финансовой прочности ЗФП по мере удаления выручки от порога рентабельности ПР?

Решение.

Показатель |

Метод расчета |

Исходный вариант |

Новый вариант |

Выручка от реализации, тыс. руб. |

|

60 |

66 |

Переменные издержки, тыс. руб. |

|

40 |

44 |

1.Валовая маржа общая (ВМ), тыс.руб. |

Выручка – переменные затраты |

20 |

22 |

2. Коэффициент валовой маржи (КВМ) |

|

|

|

3. Постоянные издержки, тыс.руб. |

|

5 |

5 |

4. Порог рентабельности, тыс. руб. |

|

|

|

5. Запас финансовой прочности, тыс. руб. |

Выручка – порог рентабельности |

60-15,15=44,85 |

66-15,15=50,85 |

6. Запас финансовой прочности, % |

|

|

|

7. Прибыль, тыс. руб. |

|

44,85*0,33=14,9 |

50,83*0,33=16,8 |

8. Сила воздействия операционного рычага |

|

|

|

Примечание: погрешность расчетов связана с округлением значений.

Выводы: По мере удаления выручки от порога рентабельности СОР ослабевает, а PAG увеличивается. Это связано с относительным уменьшением доли постоянных издержек в единице продукции при увеличении объемов производства и реализации.

Задача 5.4

Выручка от реализации 75 тыс.руб. Переменные издержки 45 тыс.руб. Постоянные издержки 30 тыс. руб. Определите валовую маржу, прибыль и силу операционного рычага при различных объемах реализации: 80 тыс.руб., 100 тыс.руб., 150 тыс. руб., 180 тыс.руб. (с этого объема постоянные издержки составят 60 тыс.руб.), 200 тыс. руб., 250 тыс.руб. Постройте график значений СОР при различных объемах реализации.

Решение.

Составим таблицу искомых показателей. Переменные издержки меняются пропорционально росту выручки. Т.к. в первоначальном варианте они составляют 0,6 от выручки (45/75), можно определить переменные издержки для всех вариантов реализации. Постоянные издержки в диапазоне от 75 до 150 тыс. руб. составляют 30 тыс. руб. Начиная с объема 180 тыс. руб. постоянные издержки возрастают до 60 тыс. руб., т.е. начинается новый релевантный диапазон.

Выручка от реализации, тыс.руб. |

75 |

80 |

100 |

150 |

180 |

200 |

250 |

Переменные издержки, тыс. руб. |

45 |

48 |

60 |

90 |

108 |

120 |

150 |

Валовая маржа |

30 |

32 |

40 |

60 |

72 |

80 |

100 |

Постоянные издержки, тыс. руб. |

30 |

30 |

30 |

30 |

60 |

60 |

60 |

Прибыль, тыс. руб. |

0 |

2 |

10 |

30 |

12 |

20 |

40 |

Сила операционного рычага |

|

16 |

4 |

2 |

6 |

4 |

2,5 |

Выводы: СОР наибольшая при уровне продаж, близком к порогу рентабельности, а по мере удаления от порога рентабельности эффект операционного рычага уменьшается. Новый скачок постоянных издержек дает новое значение порога рентабельности и новые значения СОР.

Задача 5.5

Катя планирует продажу ручек по 3,5 руб. за штуку. Она может приобретать ручки на базе по 2,1 руб. и возвращать непроданные ручки за полную стоимость. Аренда торговой палатки составляет 700 руб. в неделю. Определите:

порог рентабельности в рублях и в штуках

порог рентабельности в рублях и в штуках, если арендная плата повысится до 1050 руб. за штуку

порог рентабельности в рублях и в штуках, если удастся увеличить цену реализации с 3,5 руб до 3,85 руб. за штуку

порог рентабельности в рублях и в штуках, если закупочная цена повысится с 2,1 руб. до 2,38 руб.

сколько ручек надо продать при первоначальных условиях для получения прибыли в сумме 490 руб. в неделю

прибыль при различных уровнях продаж

запас финансовой прочности при сумме прибыли 490 руб. в неделю

Решение.

1) Постоянные издержки – аренда палатки

– 700 руб., переменные – 2,1 руб., цена –

3,5 руб.

2)

3)

4)

5) Для получения заданной величины прибыли 490 руб. в неделю, сумма валовой маржи должна быть достаточной для покрытия постоянных издержек и желаемой прибыли. Модифицируя формулу определения порогового объема производства, получим:

6) Для ответа на этот вопрос необходимо построить график.

6.1. Задаем произвольно объем продаж, например 1000 шт. Вычисляем выручку, соответствующую этому объему продаж ( 3,5 руб. * 1000 шт. = 3500 руб.) и отмечаем соответствующую точку А. Соединяем точку с началом координат. Полученная линия представляет собой график выручки от реализации.

6.2. Проводим линию постоянных издержек от точки С (уровень 700 руб.) параллельно горизонтальной оси.

6.3. Вычисляем переменные издержки для заданного объема продаж (2,1 * 1000 шт.=2100 руб.) Добавляем переменные издержки к постоянным и получаем суммарные издержки (700+2100=2800 руб.) Отмечаем точку В, соответствующую полным издержкам для объема продаж в 1000 штук. Соединяем точку В с точкой С. Полученная линия представляет собой график суммарных издержек.

6.4. Порог рентабельности определяется из условия равенства выручки от реализации и суммарных издержек. Это равенство обеспечивается в точке пересечения линии выручки с графиком суммарных издержек. Этой точке соответствует объем продаж в 500 шт.

6.5. Треугольник слева от порога рентабельности – зона убытков, справа – зона прибыли.

Прибыль при различных уровнях продаж будет равна разности между выручкой и суммой постоянных издержек.

7) Запас финансовой прочности показывает, какое падение выручки может выдержать бизнес, прежде чем начнет нести убытки.

Запас финансовой прочности = Выручка – порог рентабельности

ЗФП = 850 – 500 = 350 шт.

ЗФП = 3,5 *350 = 1225 руб.

![]()

То есть, объем продаж может снизиться на 350 ручек, выручка может упасть на 41%, но убытков это пока не принесет.

Задача 5.6

-

Выручка от реализации

1500 тыс. руб.

Переменные издержки

1050 тыс. руб.

Валовая маржа

450 тыс. руб.

Постоянные издержки

300 тыс. руб.

Прибыль

150 тыс. руб.

Собственные средства

600 тыс. руб.

Долгосрочные кредиты

60 тыс. руб.

Краткосрочные кредиты

150 тыс. руб.

Ставка налогообложения прибыли

24%

Средняя расчетная ставка процента (средневзвешенная стоимость заемных средств)

20%

Определите:

1) сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократится на 25%

2) процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности

3) уровень эффекта финансового рычага

Решение

1)

![]()

Следовательно, при сокращении выручки на 25%, прибыль сократится на 25*3=75%. То есть, удастся сохранить 100% - 75%=25% ожидаемой прибыли.

2) Если СОР = 3, то при сокращении выручки на (100%/3)=33% предприятие получит нулевую прибыль.

3) Уровень эффекта финансового рычага ЭФР определяется:

Вывод: оптимальное значение финансового рычага колеблется обычно в пределах 1/3-1/2 уровня рентабельности совокупного капитала. Рентабельность капитала 23,7%, следовательно искомый диапазон (23,7/3 –23,7/2) = 7,9% – 11,85%. Рассчитанный ЭФР не попадает в оптимальный диапазон. Это свидетельствует о необходимости совершенствования кредитной политики предприятия.

Задача 5.7

Предприятие производит зонты, реализуя 400 штук в месяц по цене 250 руб. Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия – 35000 руб. в месяц. Ответьте на следующие вопросы:

Начальник отдела маркетинга полагает, что увеличение расходов на рекламу на 10000 руб. в месяц способно дать прирост ежемесячной выручки от реализации на 30000 руб. Следует ли одобрить повышение расходов на рекламу?

Зам.директора по производству предлагает использовать более дешевые материалы, позволяющие экономить на переменных издержках по 25 руб. на каждую единицу продукции. Начальник отдела сбыта утверждает, что снижение качества приведет к снижению объема реализации до 350 шт. в месяц. Следует ли переходить на более дешевые материалы?

Начальник отдела маркетинга предлагает снизить цену реализации на 20 руб. и одновременно довести расходы на рекламу до 15000 руб. в месяц. Отдел маркетинга прогнозирует в этом случае увеличение объема реализации на 50%. Следует ли одобрить такое предложение?

Начальник отдела сбыта предлагает перевести продавца с оклада в 6000 руб. на комиссионное вознаграждение 15 руб. с каждого проданного зонта. Он уверен, что объем продаж вырастет на 15%. Следует ли принять это предложение?

Начальник отдела маркетинга предлагает снизить отпускную оптовую цену, чтобы стимулировать сбыт и довести дополнительный ежемесячный объем оптовых продаж до 150 зонтов. Какую следует назначить оптовую цену на дополнительную продукцию, чтобы прибыль возросла на 3000 руб.?

Решение

Если прирост выручки выше прироста издержек, то прибыль увеличивается. Поскольку увеличение расходов на рекламу на 10000 руб., меньше увеличение выручки на 30000 руб., то положительное решение окажет благоприятное воздействие на прибыль (вырастет на 20000руб.). Повышение расходов на рекламу следует одобрить.

Прибыль=(Цена-Переменные из.)*V – Постоянные из.

Прис=(250-150)*400-35000=5000 т.р.

Прплан=Прис+30000-10000=25000 т.р.

При переходе на более дешевые материалы валовая маржа на единицу продукции возрастет со 100 руб. до 125 руб. В расчете на объем реализации 350 зонтов в месяц это составит 125*350=43750 руб., тогда как при первоначальных условиях 100*400=40000 руб. Появление прироста суммарной валовой маржи в сумме 3750 руб. говорит о приросте прибыли на эту же сумму. Предложение следует принять.

Прис=5000 т.р.

Прплан=(250-(150-25))*350-35000=8750 т.р

Снижение цены реализации на 20 руб. приведет к уменьшению валовой маржи на единицу продукции до 80 руб. Суммарная валовая маржа составит 80*400*1,5=48000 руб., что на 8000 руб. больше нынешнего показателя. Однако доведение расходов на рекламу до 15000 руб. в месяц не только «съест» прирост суммарной валовой маржи, но и уменьшит прибыль на 7000 руб., убыток составит 2000 т.р. Предложение следует отклонить.

Прис=5000 т.р.

Прплан=((250-20)-150)*400*1,5-(35000+15000)=-2000 т.р.

Перевод продавца на новые условия оплаты труда изменит как переменные, так и постоянные издержки. Постоянные издержки снизятся с 35000 руб. до 29000 руб. Переменные издержки вырастут со 150 руб. до 165 руб. на плиту, а валовая маржа на плиту уменьшится со 100 руб. до 85 руб. Сбыт увеличится на 15%, но суммарная валовая маржа уменьшится до 85*400*1,15=39100 руб. Тем не менее, уменьшение суммарной валовой маржи на 900 руб. перекроется снижением постоянных издержек на 6000 руб. (оклад), и рост прибыли составит 6000-900=5100 руб. Предложение следует одобрить.

Прис=5000 т.р.

Прплан=(250-(150+15))*400*1,15-(35000-6000)=10100 т.р.

Для ответа на этот вопрос необходимо выяснить, перешло ли предприятие порог рентабельности.

Т.к. порог рентабельности перейден, то в расчет цены следует брать только возмещение переменных издержек, т.к. постоянные издержки уже возмещены. Если назначаемая цена покроет переменные издержки, то прирост валовой маржи, и прибыли будет обеспечен. Таким образом, следует назначить следующую цену на дополнительную продукцию, прибавив к переменным издержкам ожидаемую прибыль на единицу продукции:

150+3000/150=170 тыс. руб.

Если бы порог рентабельности не был перейден, следовало бы назначить такую цену, которая возместила бы часть не покрытых постоянных издержек и обеспечила бы ожидаемую прибыль.

Модуль 6

Управление активами

6.1 Управление внеоборотными активами

6.1.1 Начисление амортизации

В финансовом плане управление внеоборотными активами заключается главным образом в своевременной и оптимальной политике их обновления, которое может осуществляться с помощью амортизации, реинвестирования прибыли и выбора варианта обновления — приобретение активов в собственность или их аренда (лизинг).

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств.

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса.

Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

– по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

– жилищному фонду (кроме объектов, используемых для извлечения дохода);

– объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

– линейным способом;

– способом уменьшаемого остатка;

– способом списания стоимости по сумме чисел лет срока полезного использования;

– способом списания стоимости пропорционально объему продукции (работ);

– ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

![]()

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

Например, предприятие купило станок. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом, ежегодно мы будем списывать на амортизацию 10000/5 = 2000 руб:

Год |

Остаточная стоимость на начало года (руб.) |

Сумма годовой амортизации (руб.) |

Остаточная стоимость на конец года (руб.) |

Ежемесячная сумма амортизации, руб. |

1 |

10000 |

2000 |

8000 |

166,7 |

2 |

8000 |

2000 |

6000 |

166,7 |

3 |

6000 |

2000 |

4000 |

166,7 |

4 |

4000 |

2000 |

2000 |

166,7 |

5 |

2000 |

2000 |

0 |

|

Если остаточная стоимость актива равна нулю, то это не означает, цена станка стала равной нулю. Этот станок может имеет реальную стоимость, находиться в рабочем состоянии и прослужить ещё не один год. Нулевая остаточная стоимость данного станка означает только то, что предприятие полностью компенсировало затраты на его приобретение.

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

![]()

![]()

где Сост – остаточная стоимость объекта;

к – коэффициент ускорения (принятая величина 2);

На – норма амортизации для данного объекта.

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:8×2). Расчет амортизации представлен в таблице:

Год |

Остаточная стоимость на начало года (руб.) |

Норма амортизации, % |

Сумма годовой амортизации руб. |

Остаточная стоимость на конец года (руб.) |

Ежемесячная сумма амортизации, руб. |

1 |

120000 |

25 |

30000 |

90000 |

2500 |

2 |

90000 |

25 |

22500 |

67500 |

1875 |

3 |

67500 |

25 |

16875 |

50625 |

1406,25 |

4 |

50625 |

25 |

12656 |

37969 |

1054,666667 |

5 |

37969 |

25 |

9492 |

28477 |

791 |

6 |

28477 |

25 |

7119 |

21357 |

593,25 |

7 |

21357 |

25 |

5339 |

16018 |

444,9166667 |

8 |

16018 |

25 |

4005 |

12013 |

333,75 |

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

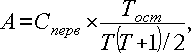

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта;

Тост – количество лет, оставшихся до окончания срока полезного использования;

Т – срок полезного использования.

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:

Год |

Остаточная стоимость на начало года (руб.) |

Норма амортизации, % |

Сумма годовой амортизации (руб.) |

Остаточная стоимость на конец года (руб.) |

Ежемесячная сумма амортизации, руб. |

1 |

100000 |

100000´5/15=3333 |

33333 |

66667 |

2777,8 |

2 |

66667 |

100000´4/15=2667 |

26667 |

40000 |

2222,3 |

3 |

40000 |

100000´3/15=2000 |

20000 |

20000 |

1666,7 |

4 |

20000 |

100000´2/15=1333 |

13333 |

6667 |

1111,1 |

5 |

6667 |

100000´1/15=667 |

6667 |

0 |

555,6 |

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче руды – 16 000 000. руб.

Амортизация на единицу продукции 16 000 000/1 000 000 = 16 руб/т.

Если предполагается ежегодно добывать по 100 000 т руды, то годовая амортизация составит 16 ´ 10 000 = 160 000 руб., а при ежегодной добыче 5 000 т – 16 ´ 5 000 = 80 000 руб.

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в три раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне