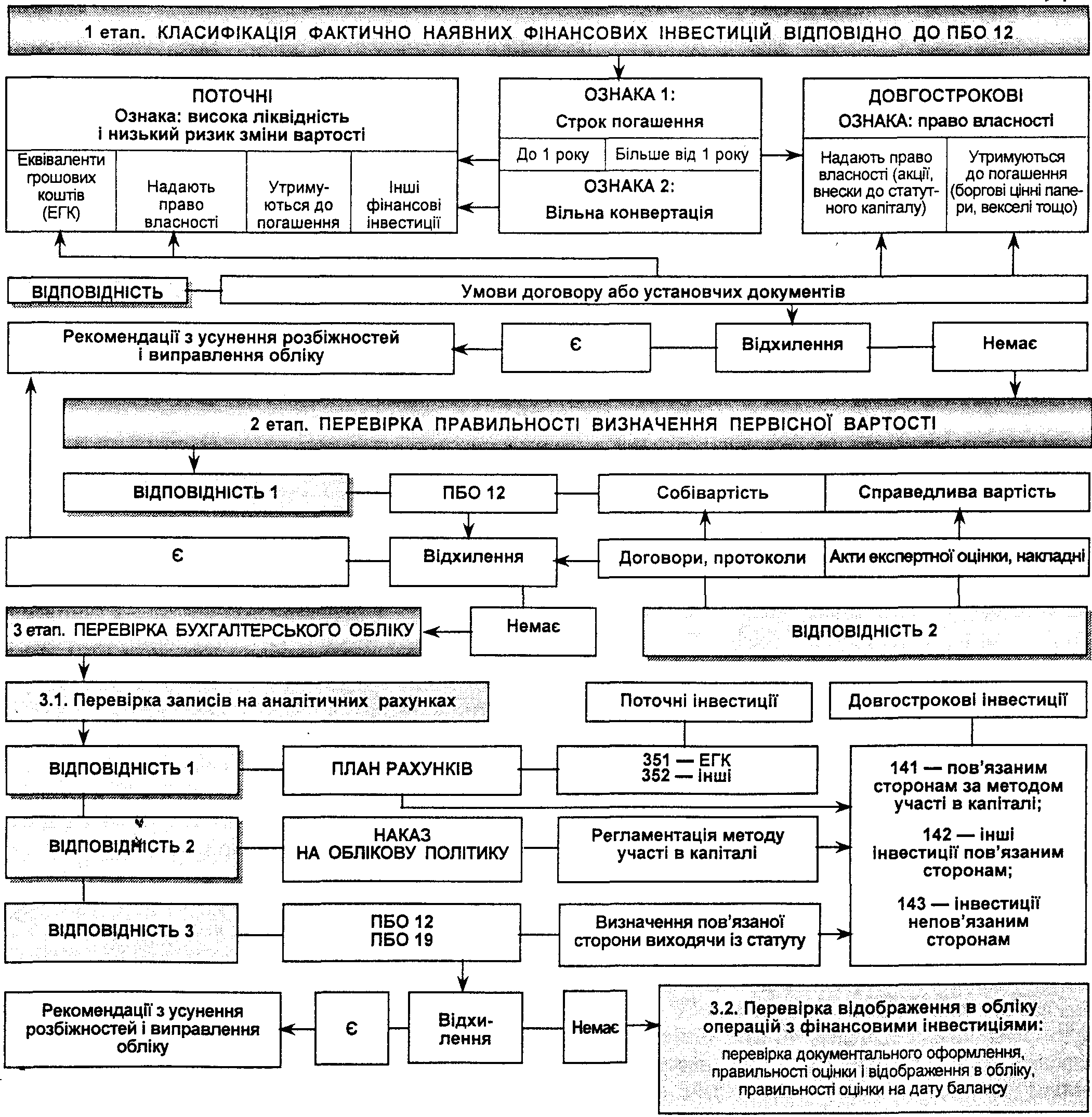

2. Методика перевірки відкритих акціонерних товариств та підприємств-емітентів облігацій

Перевірка операцій з фінансовими інвестиціями

Визначення оцінки поточних фінансових інвестицій

№ пор. |

Вид операції |

Вид інвестиції |

|||

Еквіваленти грошових коштів |

Справедливу вартість яких не можна визначити достовірно |

Інші |

Які утримуються підприємством до їх погашення |

||

1 |

Придбання за гроші |

Сума сплачених грошових коштів плюс усі додаткові витрати |

Аналогічно |

Аналогічно |

Аналогічно (різниця між собівартістю і вартістю погашення підлягає амортизації) |

2 |

Придбання в обмін |

Справедлива вартість переданих активів чи цінних паперів |

“ |

“ |

Аналогічно (сума дисконту або премії підлягає амортизації) |

3 |

Реалізація |

Списуються за собівартістю |

Якщо реалізація після дати балансу, то списуються за собівартістю із зменшенням корисності |

Списуються за собівартістю |

Якщо реалізація після дати балансу, списуються за амортизованою собівартістю |

4 |

Аналітичний облік |

За видами інвестицій |

|||

5 |

Відображення на рахунках |

Субрахунок 351 |

Субрахунок 352 |

Субрахунок 352 |

Субрахунок 352 |

6 |

Відображення результатів: від реалізації |

По субрахунку 741 |

По субрахунку 741 |

По субрахунку 741 |

По субрахунку 741 |

|

дивіденди (відсотки) |

По рахунку 73 |

По рахунку 73 |

По рахунку 73 |

По рахунку 73 |

|

від переоцінки до справедливої вартості на дату балансу |

Інші доходи (дооцінка) або субрахунок 975 (уцінка) |

Інші витрати (на суму витрат із зменшення корисності) |

Інші доходи (дооцінка) або субрахунок 975 (уцінка) |

Інші доходи або витрати (на суму амортизації) |

7 |

Оцінка на дату балансу |

Справедлива вартість |

Собівартість мінус витрати від зменшення корисності |

Справедлива вартість |

Амортизована собівартість |

8 |

Методи аудиту |

Суцільне дослідження |

Тестування на відповідність, вибіркове дослідження |

Контрольні розрахунки, тести на відповідність |

Аналітичні процедури, пробні тести |

Визначення оцінки довгострокових фінансових інвестицій

№ пор. |

Вид операції |

Вид інвестиції |

|||

За методом участі в капіталі |

Які утримуються до погашення |

Інші |

Справедливу вартість яких не можна визначити |

||

1 |

Придбання |

За собівартістю |

Аналогічно |

Аналогічно |

Аналогічно |

2 |

Реалізація |

Списуються за собівартістю |

За амортизаційною собівартістю |

Списуються за собівартістю |

Аналогічно поточним інвестиціям |

3 |

Аналітичний облік |

За видами інвестицій і об’єктами інвестування |

|||

4 |

Відображення на рахунках |

Субрахунок 142 |

Субрахунок 142 |

Субрахунок 142 |

Субрахунок 142 |

5 |

Відображення фінансового результату і дивідендів |

На суму доходу субрахунку 721 (витрат або дивідендів) збільшується (зменшується) сума інвестицій |

Відсотки – на дохід (субрахунок 732), різниця між купівельною і номінальною вартістю – на рахунку 95 або 73 |

Дивіденди – на субрахунку 731, уцінка – на субрахунку 975, дооцінка – на рахунку 74 |

Дивіденди – на субрахунку 731, витрати із зменшення корисності – на інші витрати |

6 |

Оцінка на дату балансу |

Балансова вартість плюс частка інвестора в чистому прибутку об’єкта інвестування (мінус в збитку) мінус сума визнаних дивідендів від нього плюс/мінус частка інвестора в сумі зміни загальної величини власного капіталу об’єкта |

Амортизована собівартість (собівартість плюс сума амортизації дисконту мінус сума амортизації премії) |

За справедливою (ринковою) вартістю |

Собівартість за мінусом витрат від зменшення корисності |

7 |

Методи аудиту |

Вибіркове дослідження, тести на відповідність, аналітичні процедури |

Вибіркове дослідження, контрольні розрахунки |

Вибіркове дослідження, тести на відповідність |

Вибіркове дослідження, тести на відповідність |

Увага!!! Штраф повинно бути сплачено не пізніше, ніж через 15 днів з дня отримання постанови.