Тема 10. Похідні інструменти (деривативи) в процесі портфельного інвестування

10.1. Похідні інструменти: поняття, види та значення. Ф'ючерсні контракти. Опціонні контракти

10.2. Похідні інструменти і ризики. Страхування ризиків (хеджування) за допомогою похідних інструментів

10.1. Похідні інструменти: поняття, види та значення. Ф'ючерсні контракти. Опціонні контракти

Прообразами перших похідних інструментів (строкових угод, або деривативів), послугували угоди стосовно купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувалися таким величезним попитом, що нерідко продавалися з поставкою в майбутньому.

Похідні цінні папери в сучасному сенсі виникли на початку XVIII ст. Торгівля першими такими інструментами розпочалася в прикордонних районах Середнього Заходу США. Це були контракти з постачання зерна й кукурудзи. Виробники сільгосппродукції, продаючи форвардні контракти з постачання певного виду продукції, одержували додаткові прибутки у разі отримання високого врожаю, падіння цін на ринку та продажу за вищими цінами, зафіксованими у форвардних контрактах. У разі невисокого врожаю та зростання цін на ринку виробники продукції зазнавали збитки, продаючи за невисокими цінами, зафіксованими у контрактах. Проте в будь-якому разі вони, продаючи свою продукцію за форвардними контрактами, гарантували собі надходження певних сум грошових коштів і реалізацію виробленої продукції.

У міру подальшого розвитку зернової торгівлі у 1848 р. в Чикаго було створено першу біржу з торгівлі строковими контрактами на сільськогосподарську продукцію, яка дістала назву «Чиказька торгова палата». У 1865 р. на Чиказькій «Борд оф трейд» з'явився новий різновид строкових контрактів — ф'ючерсні контракти. Ф'ючерсні контракти, на відміну від форвардних були стандартизованими щодо якості, кількості, часу та місця виконання контракту. Не зумовлювалася лише ціна, яку визначали на аукціоні на біржі. Для покупців і продавців ф'ючерсних контрактів, для учасників біржових торгів це означало, що на певний різновид продукції можна було придбати контракт лише на певний обсяг цієї продукції та визначені терміни постачання. Недоліком стандартизації було те, що купити чи продати контракт можна було лише з наперед визначеними параметрами, що не завжди відповідало цілям покупця або продавця. Однак цей недолік згодом став дуже незначним порівняно з тими перевагами, які принесли стандартизація й розроблення оригінального механізму проведення торгів ф'ючерсними контрактами. Завдяки цьому ф'ючерсні контракти, маючи таке саме формальне визначення, що й форвардні контракти, перетворилися на суттєво інший механізм страхування від цінових ризиків.

У власників ф'ючерсних контрактів з'явилась можливість закривати свої зобов'язання за контрактом без виконання реальної поставки активу. Наприклад, власник контракту на постачання певної продукції, придбавши протилежний контракт на купівлю цієї самої продукції, міг закрити свої зобов'язання щодо постачання. Крім того, була запроваджена система маржі, яка забезпечила виконання зобов'язань учасниками торгівлі. Ця система полягала в депонуванні коштів учасниками біржового ринку на біржі або в представника біржі для гарантованого виконання контракту.

У 1970-х роках, з уведенням плаваючого валютного курсу, стали більш мінливими ринкові відсоткові ставки, що зрештою зумовило збільшення мінливості цін різноманітних фінансових інструментів і стрімкий розвиток ринку фінансових ф'ючерсів. Ф'ючерсні контракти дали змогу фінансовим інститутам та іншим учасникам фінансового ринку ефективно управляти ціновим ризиком. Першими фінансовими ф'ючерсами були ф'ючерсні контракти на іпотечні цінні папери й на іноземну валюту.

У 1982 р. з'явився новий вид контрактів – опціони на ф'ючерси. Це були опціони на ф'ючерси казначейських облігацій. У цьому році також були укладені перші свопи — угоди, які суттєво відрізнялися від інших деривативів і згодом посіли провідне місце на рину строкових угод. Підґрунтя свопів становить зміна грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками. Одним із перших офіційно згаданих свопів був своп, пов'язаний з випуском 1982 р. Дойче банком 7-річних єврооблігацій на загальну суму 300 млн дол. США. У 1991 р. угоди-своп було укладено на суму 4500 млрд дол. США, що становило половину вартості емітованих у світі акцій і третину вартості непогашених облігацій.

Наразі ринок свопів перевершив за обсягами ринки всіх інших похідних інструментів загалом.

Отже, до похідних фінансових інструментів належать: ф'ю-черси, опціони, свопи, грунтовані на товарних і фінансових активах, тобто на товарах, валюті, відсотках, акціях, індексах, а також похідні фінансові інструменти другого й наступного порядків: опціони на ф'ючерси, опціони на свопи, різні гібридні контракти. Слід відрізняти похідні інструменти, пов'язані з фінансовим ринком і ґрунтовані на фінансових активах (фінансові ф'ючерси, опціони тощо), та похідні інструменти, пов'язані з товарним ринком і ґрунтовані на товарах (товарні ф'ючерси, опціони тощо). І ті, й інші тотожні за економічною сутністю, однак різняться активами, на яких вони ґрунтуються, і, відповідно, механізмом функціонування.

Похідний фінансовий інструмент — це строкова угода, яка передбачає постачання активу по завершенні визначеного терміну. Ринок строкових активів називають строковим ринком, ціни на актив у строкових контрактах— цінами строкового ринку. Угоди, відповідно до яких актив поставляється негайно або впродовж одного-двох робочих днів, називають касовими, або спотовими, ринок таких угод — касовим, або спотовим ринком. Ціна активу, що фігурує у спотових (касових) угодах, має назву спотової (касової) ціни.

Оскільки поставка активу на строковому ринку пропонується за деякий, доволі тривалий термін (за 1—6 місяців), учасники строкового ринку мають змогу продати контракт на поставку неіснуючого активу, тобто на строковому ринку можливості купити й продати рівноцінні та не залежать від наявності або відсутності активу. На спотовому ринку неможливо продати неіснуючий актив, оскільки, перш ніж щось продати, потрібно це купити. Тому на строковому ринку продавцем може стати будь-який учасник, навіть якщо в нього в наявності немає того, що він продає.

Для визначення позиції покупця або продавця на строковому ринку використовують відповідну термінологію. Коли учасник ринку купує контракт, це означає відкриття або посідання ним довгої позиції (встає у купівлю), а коли продає — посідає або відкриває коротку позицію (встає у продаж). Отже, і купівля, і продаж на строковому ринку — відкриття позиції. Закрити позицію можна за допомогою протилежної угоди. Якщо учасник має відкриту коротку позицію (продаж контракту), він може її закрити шляхом відкриття довгої позиції (купівля контракту). Угоду, за якої закривають відкриту позицію, називають офсетною.

Строкові ринки можуть бути біржовими і позабіржовими. На біржових строкових ринках торгують ф'ючерсними й опціонни-ми контрактами, депозитарними розписками, варантами, на поза-біржовому— форвардними, опціонними та своп-контрактами, депозитарними розписками, варантами, опціонними свідоцтвами.

Учасників строкових ринків поділяють на три категорії: хеджери, спекулянти та арбітражери.

Хеджер — особа, яка страхує на строковому ринку свої фінансові активи або результати угод, здійснених на спотовому ринку. Наприклад, учасникові ринку потрібно за три місяці купити валюту. Спостерігається тенденція зростання курсу валюти, тож курс валюти, що встановиться за три місяці, невідомий. Строковий ринок пропонує хеджерові низку інструментів, які дають йому змогу вже сьогодні зафіксувати курс валюти, яку він купить лише за три місяці.

Спекулянт – особа, яка намагається отримати прибуток за рахунок змін цін на строковому ринку. Спекулянт купує (продає) строкові контракти, щоб у майбутньому продати (купити) їх за привабливішою ціною. Так, якщо ціна контракту на строковому ринку зросте, спекулянт намагатиметься відкрити довгу позицію, а потім закрити її шляхом проведення офсетної угоди, вигравши на різниці цін строкових контрактів. Якщо зрештою спекулянт готовий піти на додатковий ризик для отримання доходу, то хеджер готовий сплатити за зменшення ризику можливих втрат.

Арбітражер — особа, яка отримує прибуток за рахунок одночасної купівлі-продажу одного й того самого активу на різних ринках. Дохід арбітражера виникає у разі, якщо на цих ринках спостерігається різниця у цінах або порушуються паритетні відносини між ними. Підґрунтя для проведення їх може виникнути раптово. Внаслідок проведення арбітражу різниця у цінах вирівнюється й ліквідується порушення паритетних відносин. Після цього підґрунтя для проведення арбітражних угод зникає.

Якщо хеджер і спекулянт, здійснюючи угоди, змінюють свій ризик (хеджери знижують, спекулянти підвищують), то арбітражні операції не пов'язані із жодним ризиком.

Ф'ючерс — це біржовий дериватив, який засвідчує зобов'язання на біржовому ринку купити чи продати базовий актив за стандартизованими вимогами щодо характеристик базового активу, термінів і умов виконання за ціною, зафіксованою на момент укладання угоди.

Відповідно до ст. 1 Закону України «Про оподаткування прибутку підприємств» ф'ючерсна операція— це господарська операція суб'єкта підприємницької діяльності, що передбачає придбання (продаж) ф'ючерсної угоди, тобто зобов'язання придбати (продати) продукцію сезонного виробництва, цінні папери або валютні цінності в домовлений час у майбутньому, за ціною, встановленою в момент домовленості про угоду. При цьому покупець (продавець) ф'ючерсної угоди може відмовитися від її виконання лише за згоди іншої сторони.

Ф'ючерсні угоди укладають винятково на біржах. Сторонами виступають не продавець і покупець контракту, а продавець (покупець) і біржа або її розрахункова (клірингова) палата. Вона виплачує стороні, яка виграла, і відповідно отримує від сторони, яка програла, різницю між вартістю контракту в день його укладання і вартістю контракту на момент його виконання. Тобто ф'ючерсна угода є законною угодою між покупцем (продавцем) і біржею або її кліринговою палатою, в якій покупець (продавець) погоджується прийняти (здійснити) поставку певного активу за зумовленою ціною наприкінці визначеного періоду часу. Дату виконання умов угоди називають датою поставки. Більшість фінансових ф'ючерсів мають стандартизовані дати поставки в березні, червні, вересні, грудні. Ціну базового активу, зафіксовану в контракті, називають ціною поставки.

Закриття (ліквідація) позиції за ф'ючерсним контрактом полягає у виконанні умов угоди або переданні зобов'язань за нею іншій особі шляхом укладання зворотної (офсетної) угоди. Під зворотною розуміють угоду, протилежну за змістом даній угоді. Наприклад, якщо є угода на продаж 100 акцій корпорації А з датою поставки за три місяці, то зворотною буде угода на купівлю 100 акцій корпорації А з датою поставки за три місяці.

Отже, ліквідувати позицію можна в будь-який момент до дати поставки, придбавши угоду протилежного змісту (уклавши офсетну угоду). При цьому прибутком чи збитком учасника ф'ючерс-ного ринку буде різниця в цінах на ф'ючерсний контракт у момент відкриття та закриття позиції. Якщо впродовж періоду ціни на ф'ючерсному ринку зросли, тоді той, хто відкрив, а потім ліквідував довгу позицію (купив, а потім продав контракт), отримає прибуток; той, хто відкрив/закрив коротку позицію, зазнає збитків. Варто наголосити, що близько 98 % контрактів ліквідуються саме через укладання офсетних угод, а не реальної поставки активів. У разі, якщо позиція не була ліквідована до дати поставки, ф'ючерсна угода буде виконана в один з двох способів: з поставкою або без поставки базового активу. За контрактом із поставкою базового активу продавець у день виконання контракту здійснить поставку стандартної кількості базового активу за розрахунковою ціною (ціною закриття останньої торгової сесії), а покупець сплатить і прийме відповідний базовий актив. За контрактом без поставки базового активу (розрахунковий ф'ючерс) одна сторона у день виконання контракту виплатить іншій стороні грошову суму, що дорівнює різниці в цінах контракту на дату укладання угоди й дату виконання її умов (на дату відкриття та закриття позиції).

За результатами кожної торгової сесії розраховують ф'ючерсну ціну закриття (за останніми перед закриттям угодами) і середню ф'ючерсну ціну. Такі ціни використовує розрахункова палата щодня для перерахунку за ф'ючерсними угодами.

Особливість ф'ючерсного контракту полягає у тому, що сторони зобов'язані виконати його умови. Тобто якщо в день виконання контракту поточна ціна буде нижчою за ціну поставки, покупець не має права відмовитися від своїх зобов'язань за контрактом і зобов'язаний сплатити за вказану у контракті кількість цінних паперів визначену контрактом суму. Продавець також не має права відмовитися від виконання своїх зобов'язань за контрактом, навіть якщо продає за ціною, менш вигідною порівняно з поточною.

Таким чином, результат для кожної сторони може бути позитивним або негативним.

Припустімо, що ціна товару на момент укладання контракту становить 100 грн і покупець має таку суму грошей (табл. 10.1). У момент виконання контракту відбувається купівля-продаж: товар переходить до покупця, а гроші — до продавця. Якщо при цьому ціна товару зросла до 120 грн, покупець має можливість продати його й одержати 120 грн. Таким чином, дохід покупця становить 20 грн. Цей дохід є реальним і фіксується у бухгалтерському обліку як приріст власних коштів покупця.

Таблиця 10.1

Ф'ЮЧЕРСНА УГОДА З ПІДВИЩЕННЯМ ЦІНИ, грн

Періоди |

Продавець |

Покупець |

Момент укладання контракту |

Т=100 |

Г=100 |

Момент виконання контракту |

Г= 100 |

Т=100 |

Післяконтрактні дії |

|

Т= 120 Г=120 |

Результати реалізації контракту |

(120-100 = 20) втрачений дохід |

(120-100 = 20) реальний дохід |

Утім, слід зважити на те, що виграш покупця не є наслідком явного програшу продавця. Бухгалтерський облік продавця не зафіксував реального збитку. Продавець має свої 100 грн, але вже не у вигляді товару, а у вигляді грошей. Мабуть, якби продавець не уклав ф'ючерсного контракту, то з підвищенням цін він продав би товар і мав би дохід у розмірі 20 грн. Тобто дохід мав би не покупець за ф'ючерсним контрактом, а власне продавець.

Отже, дохід і збиток кількісно однакові й реально мають суто протилежні ознаки. Скільки один учасник купівлі-продажу виграв, саме стільки інший програв. Під час ф'ючерсної угоди один з її учасників (покупець) виграв не тому, що інший учасник (продавець) програв, а тому, що третя сторона в особі споживчого ринку з певних міркувань погодилася сплатити за цей товар не 100 грн, а 120 грн.

Тепер припустімо, що ціна не підвищилася, а знизилася на 20 грн (табл. 10.2).

Таблиця 10.2

Ф'ЮЧЕРСНА УГОДА ЗІ ЗНИЖЕННЯМ ЦІНИ, грн

Періоди |

Продавець |

Покупець |

Момент укладання контракту |

Т=100 |

Г=100 |

Момент виконання контракту |

Г= 100 |

Т=100 |

Післяконтрактні дії |

|

Т=80 Г = 80 |

Результати реалізації контракту |

(80 -100 = -20) відвернутий збиток |

(80 - 100 = -20) реальний збиток |

У цьому разі покупець, одержавши від продавця товар, за який віддає йому згідно з домовленістю 100 грн, зможе продати його на споживчому ринку тільки за 80 грн і тим самим матиме реальний збиток у розмірі 20 грн. Цей збиток фіксується у бухгалтерському обліку як реальна втрата. Проте реальна втрата покупця не спричинилася до збільшення реального доходу продавця.

Різниця між цими результатами якісно суттєва. Коли покупець унаслідок ф'ючерсної угоди стає багатшим або біднішим, то продавець лише шкодує про втрачену можливість «зірвати куш», або радіє, що залишився «при своїх» тоді, коли, партнер за контрактом збанкрутив. Обидва партнери грають в азартну гру, але ставка покупця є більшою, адже саме він перебирає на себе продаж товару й відповідальність за це.

Таким чином, покупець мріє, аби ціна на товар зросла, а продавець воліє не постраждати, якщо ціна раптом зменшиться. Покупець сподівається виграти на коливаннях цін, а продавець -застрахуватися від цих коливань. Якісні відмінності їхніх позицій саме й слугують підставою для укладання між ними ф'ючерсної угоди.

Головна економічна функція ринку ф'ючерсів полягає у наданні учасникам ринку ефективного механізму управління ціновим ризиком й у визначенні форвардних цін, які суттєво впливають на формування поточних ринкових цін на відповідні активи.

Учасниками ф'ючерсного ринку можуть бути будь-які юридичні чи фізичні особи. Безпосередньо брати участь у торгах та укладати угоди на біржі можуть лише фінансові посередники, які мають право проводити операції від свого імені (дилери) чи від імені клієнтів (брокери). Учасники ринку, котрі не мають права самостійно укладати угоди на ф'ючерсному ринку, звертаються до брокерів, стають клієнтами брокерських контор.

Клієнт брокерської контори з допомогою брокера укладає відповідну ф'ючерсну угоду, відкриваючи тим самим довгу або коротку позицію. При цьому він вносить на свій рахунок, відкритий у кліринговій палаті, певну суму, яку називають початковою маржею. Початкова маржа є внеском клієнта у забезпечення виконання умов контракту, тобто слугує певною гарантією того, що клієнт має намір виконувати свої обов'язки.

Розмір початкової маржі встановлює розрахункова палата (біржа), він може змінюватися залежно від цілей біржі. Під час визначення величини маржі враховують такі чинники:

максимальні наявні відхилення ціни активу, що становить підґрунтя контракту, за минулі періоди;

можливість спеціального зниження початкової маржі, якщо біржа бажає залучити учасників на ринок цього контракту.

Як початкова маржа можуть бути прийняті не тільки грошові кошти, а й деякі види державних цінних паперів. Початкова маржа, як правило, становить 1—6 % від загального обсягу контракту. Причому на хеджерські рахунки традиційно нараховують меншу маржу, ніж на спекулятивні. Якщо, скажімо, мінімальна вимога біржі щодо початкової маржі становить 5 %, то брокерська контора підвищить цю маржу для хеджерів до 7—10 %, а для спекулянтів — до 10—15 %. Вимоги щодо початкової маржі коливаються залежно від базового активу й ситуації на ринку. На ф'ючерсні контракти, що мають більші цінові коливання, нараховують більшу початкову маржу.

Після перевірки ф'ючерсних контрактів кліринговою палатою вони перестають бути зобов'язаннями між покупцем і продавцем, перетворюючись на зобов'язання між покупцем (продавцем) і кліринговою палатою. Остання від моменту реєстрації укладеної угоди на біржі бере на себе зобов'язання перед покупцем поставити актив, а перед продавцем — сплатити його в зумовлені контрактом терміни.

Отже, клірингова палата стає контрагентом і гарантом виконання угоди як для покупця, так і для продавця. Крім того, наявність клірингової палати суттєво полегшує ліквідацію позиції учасника до дати поставки. Покупцеві або продавцеві ф'ючерсного контракту допоможуть, у разі потреби, придбати протилежний контракт.

Наприкінці кожного біржового дня біржа визначає ціни ф'ючерсних контрактів, які потім використовують для внесення змін у рахунки клієнтів. Цю процедуру називають market to market — переоцінка позицій відповідно до поточних ринкових цін. Клірингова палата знімає кошти з рахунків тих, хто зазнав збитків, і нараховує відповідні суми тим, хто отримав прибутки. Кошти зі збиткових рахунків переказують на прибуткові впродовж ночі.

Якщо впродовж дня ціна якогось ф'ючерсного контракту зменшиться, наприклад, на 30 гр. од., то продавцеві цього контракту нарахують кошти у розмірі 30 гр. од., а з рахунка покупця цього контракту знімуть 30 гр. од. У разі падіння цін на певні ф'ючерсні контракти продавці цих контрактів отримують прибутки, а покупці контрактів зазнають таких самих збитків. У разі зростання цін на ці контракти виграють покупці контрактів і програють продавці контрактів.

Поточний прибуток, або збиток за відкритою позицією, який виражається в платежах клієнта або від клієнта, називають варіаційною маржею.

Варіаційна маржа — це грошові кошти, що підлягають нарахуванню або списанню за кліринговим рахунком клієнта в разі відхилення ціни укладання угоди від котирувальної. Тобто це прибуток або збиток, за яким виконують взаєморозрахунки між учасниками ринку, її розраховують залежно від стану контракту так:

ВМ1 =ВТ-В3,

де ВМ1 — варіаційна маржа за позицією, що відкрита у ході цієї торгової сесії і залишається відкритою після її завершення;

Вт - - вартість контракту за розрахунковою ціною цієї торгової сесії;

В3 — вартість контракту на момент закриття позиції.

Варіаційна маржа за позицією, що відкрита під час однієї з попередніх сесій і залишається відкритою у цій торговій сесії:

ВМ2 = Вт - Вп,

де Вп — вартість контракту за розрахунковою ціною попередньої торгової сесії.

Варіаційна маржа за позицією, що відкрита під час однієї з попередніх торгових сесій і закрита у цій торговій сесії шляхом укладання контракту з протилежною позицією:

ВМ3 - Впп - Вп,

де Впп — вартість контракту, укладеного з протилежною позицією.

Якщо ВМ > 0, її списують з рахунка фірми-продавця і зараховують на субрахунок фірми-покупця; якщо ВМ < 0 — чинять навпаки.

Якщо внаслідок операцій залишок коштів на клієнтському рахунку стане меншим за деяку встановлену біржею величину, яку називають підтримувальною маржею, клієнт внесе на свій рахунок так звану додаткову маржу. Якщо додаткова маржа не буде внесена клієнтом упродовж 24 годин, його позиція на біржі закриється. На відміну від початкової маржі, додаткову маржу вносять лише грошовими коштами. Підтримувальна маржа— це мінімальний рівень, до якого може знизитися залишок коштів на рахунку інвестора внаслідок небажаного руху цін. Сума, що перевищує підтримувальну маржу, може бути вилучена інвестором у будь-який час.

Брокерські контори дають 3—5 днів своїм клієнтам для додаткових внесків. Клієнти, нездатні внести додаткові кошти, мають закрити свої позиції на ринку та свої рахунки. Якщо клієнт не покриває потреби в додаткових коштах і його рахунок вичерпано, всі подальші збитки відшкодовуються за рахунок брокерської контори.

Більшість ф'ючерсних контрактів мають дозволену верхню та нижню межі коливання ціни кожного дня. Це так звані граничні значення котирувальної ціни — максимальне й мінімальне значення, в межах якого може змінюватися ціна контракту впродовж торгової сесії. У разі, коли ціна виходить за припустимі межі, говорять про закриту верхню чи нижню межу. Закрита нижня межа не дає можливості покупцям вільно ввійти або залишити ринок, а закрита верхня межа так само впливає на продавців. Тобто торги тривають, але у напрямі зменшення цінових коливань. Якщо закрита цінова межа діє кілька днів поспіль, біржа розширює цю межу.

Цінові межі встановлюються для стабілізації ринку й утримання його під контролем. Встановлення межі — своєрідна затримка часу, щоб ринок зміг пристосуватися до подій, які спричинюють коливання цінової межі.

Клірингова палата є одним із відділень біржі або незалежною організацією. Через клірингову палату здійснюють реєстрацію, узгодження, гарантування, закриття позицій і поставки активів за укладеними угодами. Фінансові звіти також готує клірингова палата. Членами клірингової палати є розрахункові фірми, які виконують розрахунки для брокерських контор.

Брокерські контори несуть фінансову відповідальність перед своїми розрахунковими фірмами, а клірингова палата є гарантом для своїх членів — розрахункових фірм у проведенні всіх розрахункових операцій за торгами. Усі члени клірингової палати вносять і тримають на рахунках за кожною торговельною позицією так звану клірингову маржу, яка є гарантією належного виконання ф'ючерсних контрактів з боку учасників ринку. Щодня клірингова палата звіряє рахунки членів палати, встановлює й регулює маржу залежно від ситуації на ринку.

Опціон — це фінансовий інструмент-контракт, який не вважається обов'язковим, тобто інвесторові надається право вибору виконувати цю строкову угоду або ні. Це право (зумовлене сплатою певної суми премії) передбачає змогу купити або продати фінансовий інструмент упродовж певного періоду часу за встановленою ціною.

Відповідно до п. 1.27 ст. 1 Закону України «Про оподаткування прибутку підприємств», операція з опціоном — це господарська операція суб'єкта підприємницької діяльності, що передбачає продаж (купівлю) опціону, тобто права придбати (продати) продукцію сезонного виробництва, цінні папери або валютні цінності у будь-який момент упродовж визначеного часу, з фіксацією ціни реалізації на день укладання (придбання) опціону.

За термінами виконання розрізняють два види опціонних контрактів: американський та європейський. Американський опціон може бути виконаний у будь-який день до терміну закінчення контракту. Європейський — винятково у день виконання контракту.

Інвестор, який купує опціон покупця або опціон продавця, є «власником» опціону, інша сторона з опціонного контракту є «автором» опціону.

Слід особливо наголосити, що власник опціону купує право здійснити придбання або продаж певного пакета цінних паперів, вказаного в опціонному контракті, натомість «автор» — обов'язок продати або купити цей пакет у нього. Це означає, що власник опці-ону може відмовитися від свого права, тоді як автор не може відмовитися від свого зобов'язання. У цьому й полягає головна відмінність між ф'ючерсними й опціонними контрактами. За ф'ючерсом обидві сторони мають обов'язки й не можуть від них відмовитися.

Розрізняють також два види опціонів: опціон покупця, або опці-он колл (call option), та опціон продавця, або опціон пут (put option).

За опціоном колл власник контракту дістає право, але не обов'язок, на придбання зазначених у контракті цінних паперів (ф'ючерсних контрактів), починаючи від моменту придбання цього контракту і аж до дати його виконання, за ціною, визначеною у контракті.

За опціоном пут власник цього контракту дістає право, але не обов'язок, на продаж зазначених у контракті цінних паперів, починаючи від моменту придбання опціонного контракту і аж до дати його виконання, за ціною, визначеною у контракті.

Опціон на акції, наприклад, укладається між двома інвесторами, один з яких виписує його, а інший купує й дістає право впродовж зумовленого терміну або купити за фіксованою ціною певну кількість акцій в особи, яка виписала опціон на купівлю, або продати їх особі, яка виписала опціон на продаж. Особливість опціону полягає в тому, що в угоді купівлі-продажу об'єктом є не титул власності, тобто акція, а право на її придбання.

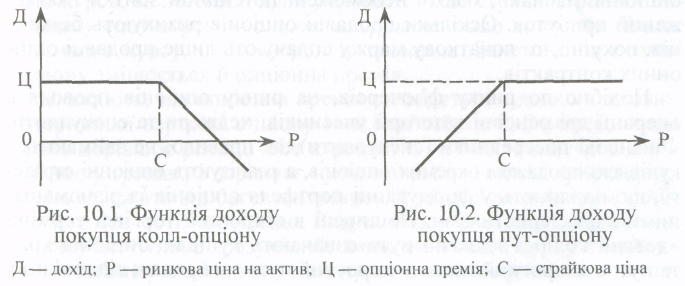

Покупець колл-опціону у разі укладання контракту розраховує на підвищення ринкової ціни активу. Його потенційний дохід у цьому разі не обмежений (рис. 10.1), а його потенційні збитки обмежені розміром опціонної премії.

Покупець опціону пут сподівається, що після укладання контракту ринкова ціна на актив знизиться. Його потенційний дохід не обмежений, збитки обмежені розміром опціонної премії (рис. 10.2).

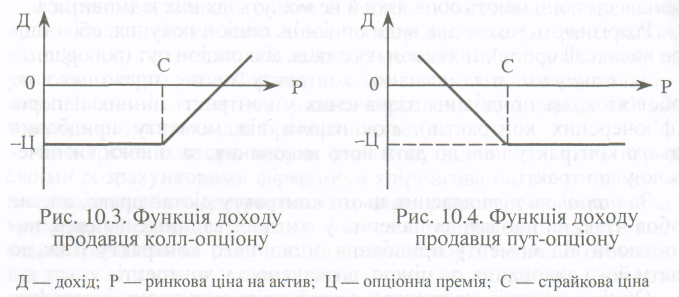

Для продавців колл-опціонів і пут-опціонів функції доходу на графіку спрямовані у протилежні боки (рис. 10.3, 10.4). Продавці опціонів мають потенційно необмежені збитки й обмежений розміром премії дохід.

Опціон, на відміну від ф'ючерсної чи форвардної угоди, є угодою «несиметричною». Якщо ф'ючерсні та форвардні угоди є обов'язковими для виконання обома учасниками угоди, опціон дає власникові право виконати або не виконати угоду, а для продавця є обов'язковим для виконання. Опціон виконується, коли ситуація на ринку сприятлива для покупця опціону і несприятлива для продавця. Продавець опціону приймає на себе ризики, пов'язані з несприятливими ціновими змінами на ринку й за це отримує від покупця винагороду — премію, яку називають ціною опціону. Ціну активу, зафіксовану в опціонному контракті, за якою було продано цей актив, називають страйковою ціною (або ціною страйку).

Таким чином, покупці опціонних контрактів мають обмежені потенційні збитки і необмежений потенційний дохід. Продавці опціонів, навпаки, мають необмежені потенційні збитки і обмежений прибуток. Оскільки продавці опціонів ризикують більше, ніж покупці, то початкову маржу сплачують лише продавці опціонних контрактів.

Подібно до ринку ф'ючерсів, на ринку опціонів проводять операції дві основні категорії учасників: хеджери та спекулянти. Фінансові посередники (спекулянти), як правило, не займаються купівлею-продажем окремих опціонів, а реалізують опціонні стратегії, що полягають у формуванні портфеля опціонів із різноманітними характеристиками. Поширені в опціонній торгівлі терміни «довгий колл» і «довгий пут» означають купівлю опціонів колл та пут, а «короткий колл», «короткий пут» — продаж відповідних опціонів. Найпоширенішими опціонними стратегіями є вертикальні, горизонтальні угоди та комбінації.

Опціонні угоди укладають і на біржовому, і на позабіржовому ринках. Біржовий опціонний контракт— це дериватив, згідно з яким на біржовому ринку одна сторона контракту (покупець опці-ону) має право, але не зобов'язання, купити (у разі колл-опціону) чи продати (у разі пут-опціону) фіксовану кількість відповідних базових активів за стандартизованими вимогами щодо характеристик базового активу, термінів і умов виконання за ціною, зафіксованою на момент укладання угоди (ціна виконання опціону). Інша сторона контракту (продавець опціону) зобов'язується продати чи купити фіксовану кількість відповідних базових активів за ціною виконання, якщо покупець виявить бажання реалізувати своє право на купівлю-продаж базового активу. Покупець опціону сплачує продавцеві премію у грошовій формі за надане йому право на реалізацію опціону. Опціонні угоди укладають на тих самих біржах, що й інші строкові угоди, хоча існують і спеціальні біржі для опціонів, наприклад Чиказька біржа опціонів.

Котирування опціонів здійснюється за значенням премії, що встановлюється для конкретного контракту в момент укладання угоди в результаті попиту (пропозиції). Однак існує низка чинників, від яких залежить розмір премії. Передусім премія залежить від страйку. Розглянемо цю залежність на прикладі валютних опціонів.

Припустімо, що спот курсу долара дорівнює 5,3 грн за 1 дол. Торгівлю валютними опціонами на біржі здійснюють за страйками з кроком 0,1 грн, тож можуть, наприклад, торгуватися опціони зі страйками 5,0, 5,1, 5,2, 5,3, 5,4, 5,5 тощо. Страйк, найнаближе-ніший до поточного спот-курсу, називають центральним страйком. У нашому випадку центральним страйком буде 5,3.

Для покупця колл-опціону, якщо страйк менше поточного спот-курсу, то він має опціону грошах; якщо страйк дорівнює поточному спот-курсу — опціон на грошах; якщо ж страйк більше поточного курсу, це — опціон за грошима. Залежно від позиції опціону змінюється й опціонна премія.

Вважають, що опціонна премія складається з двох складових: внутрішньої вартості опціону і часової вартості. Внутрішня вартість дорівнює різниці між курсом і страйком, якщо опціон перебуває у грошах, і дорівнює нулю в інших випадках. Часова вартість залежить від багатьох чинників: поведінки ринкового курсу, його сталості, часу тощо. Вид залежності часової вартості від страйку інтуїтивно зрозумілий: зміна ринкового курсу в майбутньому поблизу нинішнього спот-курсу є найімовірнішою, тому тут часова вартість більша, ніж для сильних змін курсу. Часова вартість залежить і від часу, що залишається до закриття контракту. Чим менше часу залишається до виконання контракту, тим меншою є часова вартість.

Опціонна премія залежить від мінливості (волатилітету) вартості базового активу. Чим більшою є мінливість вартості базового активу, тим виший ризик продавця опціону, тим вища опціон-на премія, і навпаки.

У біржовій торгівлі опціонами велику роль відіграють клірингові палати, які виконують такі функції:

гарантують виконання сторонами зобов'язань за контрактом;

забезпечують виконання контракту шляхом проведення офсетної угоди з виплатою різниці між ціною продажу та ціною купівлі опціону без поставки реального активу;

здійснюють облік усіх укладених угод;

* проводять експертизу документів, що надходять, реєструють угоди;

* після реєстрації угоди стають гарантом виконання умов угоди.

На позабіржовому ринку велике значення мають брокерські контори, які виступають посередниками під час укладання опціонних угод. Крім брокерських контор, в опціонних угодах можуть також брати участь фірми-індосанти, які виступають гарантами з виконання сторонами своїх обов'язків. Фірми-індосанти виконують деякі функції клірингових палат і виступають четвертою стороною угоди.

Посередницькі й індосаторські функції не завжди диференційовані. Іноді їх виконує одна брокерська фірма або взагалі контракт укладають без посередників. Найчастіше це відбувається між партнерами, що мають давні фінансові зв'язки та першокласну кредитну історію.

Механізм торгівлі опціонними контрактами на біржі дуже схожий на механізм торгівлі ф'ючерсами. Це можливість укладання офсетних угод, маржинальні вимоги, участь клірингових палат, стандартизація біржових контрактів.

Традиційно базовими активами опціонних контрактів виступають фінансові або інші активи: акції, облігації, товари, індекси, валюта, ф'ючерсні контракти тощо. При цьому, якщо купівля чи продаж опціону відбуваються за відсутності позиції з відповідного активу, вважають, що відкрита «гола позиція». І, відповідно, якщо здійснюється купівля чи продаж опціону за наявності позиції з відповідного активу, вважають, що відкрита «покрита позиція».

Останнім часом з'явилися особливі види опціонів, підґрунтя яких становлять кілька фінансових активів, або портфелі активів.

Наприклад, у так званих альтернативних опціонах базовими виступають два активи. Для виконання опціону обирають той актив, що забезпечує більший прибуток. Припустімо, що інвестор придбав альтернативний опціон-колл, який надає йому право придбати за визначений час актив X за страйковою ціною 50 гр. од., або актив Y за ціною 60 гр. од. На дату виконання опціону ринкова ціна активу встановить 55 гр. од., активу Y- - 70 гр. од. Інвестор обирає для купівлі актив Y, оскільки це вигідніше. Справді, страйкова ціна активу Y на 10 гр. од. менша за ринкову, страйкова ціна Х— на 5 гр. од. менша за ринкову.

Ще одним особливим видом опціонів є опціон, базовим активом якого виступає різниця в ринкових цінах двох активів на дату завершення опціону. Наприклад, існує два портфелі цінних паперів — А і Б. Інвестор купує опціон, страйковою ціною якого є різниця в ринкових цінах двох портфелів ЦА - цБ на дату виконання опціону. Якщо на дату виконання ринкова вартість портфеля А перевищує ринкову вартість портфеля Б, продавець опціону сплачує власникові опціону суму, що дорівнює різниці ринкових цін портфелів (ЦА - цБ). Якщо ціна портфеля А менша за ринкову ціну портфеля Б, інвестор не використовує цей опціон.

Опціони на індекси. Для таких опціонів використовують відомі фондові індекси, які характеризують певний портфель цінних паперів. Такі опціони застосовують для страхування диверсифі-кованого портфеля цінних паперів від ризику зміни (падіння чи зростання) його ринкової вартості. На фондовому ринку США найпоширенішими є опціони на індекси S&Р100, S&Р500 та NYSE-індекс.

Виконання опціонів на індекси передбачає взаєморозрахунок грошовими коштами. Це означає, що під час виконання опціону продавець не поставляє актив, як в інших опціонах, а сплачує певну суму грошових коштів власникові опціону. Сума, сплачувана власникові опціону в разі його виконання, дорівнює певному числу, помноженому на різницю значень фондових індексів. Таке число називають множником (мультиплікатором), воно дорівнює 100 для опціонів, що перебувають в обігу на фондовому ринку США. Значення індексу, зумовлене у контракті, називають страйковим індексом. Ціна індексу, або страйкова ціна, дорівнює значенню індексу, помноженому на 100. Власникові опціону пут сплачується різниця між страйковим індексом і значенням індексу на дату виконання опціону, помножена на 100. Власникові опціону колл сплачується різниця між значенням індексу на дату виконання опціону та страйковим індексом, помножена на 100.

Приміром, інвестор придбав опціон колл на 5&Р100 індекс зі страйковим індексом 400. На дату виконання опціону значення індексу становить 410. Інвестор має право купити індекс за ціною: 400 • 100 = 40 000 дол. тоді, коли ринкова ціна індексу дорівнює 41 000 дол. Власник опціону виконує контракт. Продавець опціону сплачує йому різницю між страйковою та ринковою ціною індексу, тобто суму, що дорівнює: 41 000 - 40 000 = 1000 дол.

Опціони на ф'ючерсні контракти. Такі опціони є переважно опціонами американського типу. Базовими активами у них виступають ф'ючерси на валюту, облігації, золото, нафту тощо. Страйковою ціною є ціна ф'ючерсного контракту, зафіксована під час продажу опціону.

Опціон колл на ф'ючерс дає право його власникові в будь-який момент до дати завершення терміну опціону відкрити довгу позицію за цим ф'ючерсним контрактом, отримавши при цьому від продавця опціону суму, що дорівнює різниці між поточною ф'ючерсною та страйковою ціною. Продавець опціону зобов'язаний не тільки сплатити різницю, а й посісти коротку позицію за тим самим ф'ючерсним контрактом.

Опціон пут надає власникові право на відкриття короткої позиції за ф'ючерсним контрактом та отримання від продавця суми, що дорівнює різниці між страйковою та поточною ф'ючерсною ціною.

Наприклад, інвестор придбав американський опціон пут на ф'ючерсний контракт на поставку 100 унцій золота за страйковою ціною 380дол. за унцію. Коли ф'ючерсна ціна золота знизилася до 370 дол. за унцію, інвестор виконав опціон. При цьому він отримав від продавця опціону виграш у сумі 100 • (380-370) = = 1000 дол. і відкрив коротку позицію за ф'ючерсним контрактом.

В Україні опціонні угоди набувають дедалі більшого поширення. Такими угодами торгують як на фондових біржах, так і на позабіржовому ринку.