1. Эластичность спроса

I. Эластичность спроса относительно цены показывает относительное изменение объема спроса под влиянием изменения цены на один процент.

Коэффициент эластичность спроса по цене – показатель чувствительности объема спроса к изменению его цены. Коэффициент эластичности спроса по цене:

EpD = (ΔQ/Q)/(ΔP/P)

ΔQ/Q – относительное изменение спроса, ΔР/Р – относительное изменение цены

Различают следующие формы эластичности спроса по цене:

Эластичный спрос, если абсолютное значение эластичности >1

Неэластичный спрос, если абсолютное значение эластичности изменяется от 0 до 1

Единичная эластичность

Совершенно неэластичный спрос, если эластичность спроса по цене = 0

Совершенно эластичный спрос, (абсолютная эластичность спроса по цене = бесконечности)

II. Перекрестная эластичность спроса по цене выражает относительное изменение объема спроса на одно благо при изменении цены на другое благо при прочих равных условиях.

ExD = (ΔQa/Qa) / (ΔPb/Pb) = (ΔQa/ΔPb) * (Pb/Qa)

III. Эластичность спроса по доходу – отражает относительное изменение спроса на какое-либо благо вследствие изменения дохода потребителя.

EID = (ΔQ/Q) / (ΔI/I), где I – доходы потребителей, Q – объем купленного блага

2. Эластичность предложения по цене

показывает относительное изменение объема предложения под влиянием изменения цены на 1%.

Коэффициент эластичности предложения по цене - отношение объема предложения к росту цен:

Eps = (ΔQ/Q) / (ΔP/P) = % изменение объема предложения / % изменение цены

Различают точечную и дуговую эластичность предложения:

Точечная – эластичность, измеренная в одной точке кривой спроса или предложения;

EpD = |ΔQ/Q| / (ΔP/P) = (ΔQ/ΔP) *(P/Q)

Дуговая – примерная степень реакции спроса или предложения на изменение цены, дохода и других факторов.

EpD = (-Q1-Q0)/(P1-P0) * (P1+P0)/(Q1+Q0)

Дуговая эластичность спроса используется в случаях с относительно большими изменениями цен, доходов и других факторов

Системный и ситуационный анализ внутренней среды организации.

Система – набор взаимосвязанных и взаимозависимых частей, составленных в порядке, позволяющем воспроизвести целое. Каждая составляющая организации выполняет свои определенные функции. Для успешного функционирования организации между всеми ее подразделениями и отделами должна осуществляться интеграция. Она осуществляется путем координации уровней иерархии управления, прямого наблюдения, правил и процедур. Организация должна создаваться применительно к людям, поэтому при распределении полномочий необходимо учитывать интересы и предпочтения индивидуумов. Поведение членов организации рассматривается как внутренняя среда.

В системный анализ включается:

1. Анализ квалификации работников организации. Уровень образования, профессиональных навыков, система обучения внутри организации и ротация кадров.

2. Выбор и разработка организационной культуры компании (форма одежды, стиль общения, традиции).

3. Формы и правила организации заработной платы (материальное стимулирование персонала, политика вознаграждения).

4. Определение маркетинговой политики – определение собственной ценовой политики, торговая марка, реклама, продвижение товара на рынке.

5. Разработка организационной структуры – правила распорядка рабочего времени, ведение внутренней отчетности.

6. Финансовый анализ. Организация бухгалтерской, налоговой отчетности. Управленческий учет. Контроль над движением денежных средств.

Ситуационный анализ

Анализ сильных и слабых сторон характеризует исследование внутренней среды организации. Внутренняя среда имеет несколько составляющих, каждая из которых включает набор ключевых процессов и элементов организации (видов бизнеса), состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. Внутренняя среда включает маркетинговую, финансовую, производственную и кадрово-организационную составляющую.

S — strenghts — сильные стороны;

W — weaknesses — слабые стороны;

O — opportunities — возможности;

T — threats — опасности, угрозы

Методология SWOT-анализа предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а далее установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегий организации.

Сначала с учетом конкретной ситуации, в которой находится организация, составляются список ее слабых и сильных сторон, а также список угроз (опасностей) и возможностей.

Далее устанавливается связь между ними. Для этого составляется матрица SWOT. Слева выделяются два раздела (сильные и слабые стороны), в которые соответственно вносятся все выявленные на первом этапе анализа сильные и слабые стороны организации. В верхней части матрицы также выделяются два раздела (возможности и угрозы), в которые вносятся все выявленные возможности и угрозы.

SWOT анализируется по :

Общая (корпоративная) стратегия

Бизнес-стратегии в целом, в том числе по конкретным бизнесам

Организационная структура

Финансы как общее финансовое положение, в том числе как состояние текущего баланса, уровень бухучета, фин-труктура, уровень финансового менеджмента и др.

Продукт как конкурентоспособность (в целом), в том числе по конкретным продуктам

Структура затрат (уровень себестоимости) по бизнесу (в целом), в том числе по конкретным бизнесам

Дистрибуция как система реализации продукта

Информационная технология

Инновации как способность к реализации на рынке но-вых продуктов

Способность к лидерству

Уровень производства

Уровень маркетинга

Уровень менеджмента

Качество персонала

Репутация на рынке

Репутация как работодателя

Отношение с органами власти

Отношение с профсоюзом

Отношение со смежниками

Инновации как исследования

Послепродажное обслуживание

Корпоративная культура

Стратегические альянсы и т.д.

26. Персонал предприятия.

К трудовым ресурсам относятся физические лица, участвующие свои трудом в деятельности предприятия.

Деятельность наемных работников осуществлятеся на основе трудового договора с предприятием, заключаемого при поступлении на работу. Согласно ТД, работник обязуется выполнять конкретную трудовую функцию – все виды работ по определенной специальности, квалификации, должности. Он подчиняется внутреннему распорядку предприятия, включается в трудовой коллектив. Предприятие оплаивает труд работника, предоставляет ему рабочее место, расходный материал и т.д.

Все работники подлежат социальному страхованию. На их з/п начисляется ЕСН. Средства от ЕСН (30% щас) направляются во внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Обязательного медицинского страхования.

Предмет гражданско-правового договора – выполнение индивидуального трудового задания. (Договор подряда, перевозки, поручения, авторские и др.)

Категории работников:

рабочие, вовлеченные непосредственно в производственный процесс.

служащие:

Руководители – заняты управлением предприятия

Специалисты – заняты инженерно-техническими, экономическими и иными работами.

Др. работники, относящиеся к служащим – технические исполнители (секретарь, операционист)

Среднесписочная численность работников:

![]()

![]()

27. Пределы возможностей рыночного механизма. Роль государства в рыночной экономике.

Рыночный механизм – это механизм взаимосвязи и взаимодействия основных элементов рынка: спроса, предложения, цены, конкуренции и основных экономических законов рынков.

4 типа неэффективных ситуаций, свидетельствующих о «провалах» рынка, в которых требуется вмешательство государства:

Общественные блага (включенность, нулевые предельные издержки, неделимость, высокий уровень положительных эффектов)

Внешние эффекты (экстерналии)

Несовершенная (асимметричная) информация

Монополии

Неспособность рынка обеспечить нужным количеством денег обращение.

Функции выполняемые государством по предоставлению общественных благ, регулированию внешних эффектов, регулированию монополий и антимонопольному законодательству, пресечению асимметричной информации и эффективной организации денежного обращения, образуют минимально необходимые границы регулирования государством реального рынка.

1. Общественные блага связывают коллективные потребности с налоговой и бюджетной политикой государство, поэтому государство призвано решить сложнейшую задачу согласования доходов и расходов в госбюджете. Государство должно проводить определенную экономическую политику

2. Регулирование внешних эффектов (Корректирующий налог, корректирующие субсидии, установление норм или стандартов по вредным выбросам, введение платы за выбросы, продажа временных прав на выбросы)

3. Государство может сглаживать асимметричность информации

4. Монополия требует вмешательства государства. Деятельность монополий усиливает дифференциацию доходов, чревата социальными конфликтами. Поэтому современного государство должно осуществлять антимонопольное регулирование экономики, в с применением 3х групп мер:

Административно-правовое воздействие: запрет монополии в какой-либо отрасли хозяйства; роспуск соответствующих монополистических объединений; расчленение монополий на ряд самостоятельных производств

Административно-экономическое воздействие: преследование государством торговцев, осуществляющих ценовую дискриминацию; фальсификацию товаров путем использования рекламы; запрещение внеэкономического воздействия на контрагентов путем сговора с целью оказания совместного влияния на изменение рыночной ситуации

Экономическое воздействие: использование разных приемов ведения налоговой политики, которые вынуждают монополию назначать цены на выпускаемую продукцию, близкие к условиям свободной конкуренции; поощрение выпуска товаров-субститутов; расширение рынка за счет установления международных экономических связей и увеличение импорта; распределение научных и технических связей

Регулирование вопросов собственности; содействие развитию предпринимательства; регулирование деятельности монополистов; правовая охрана промышленной собственности, защита прав потребителя и борьба против недобросовестной конкуренции

Денационализация государственной собственности, развитие приватизации

Максимальные функции государства:

Регулирование денежного обращения

Социальная функция государства

Перераспределение доходов – через налоги

Поддержание общепринятых правил

Деятельность государства в качестве субъекта имущественных отношений

Реализация национальных интересов в мировой экономике

28. Организационное проектирование и влияние оргструктуры на эффективность управления.

Организационное проектирование – метод формальной организации целостных систем, обладающих высокой надежностью, устойчивостью и экономичностью. Предметом организационного проектирования являются новые структуры, системы, управляемые процессы.

Этапы организационного проектирования:

Этап разделения труда и специализации – деление организации на широкие блоки по горизонтали, соответствующие важнейшим направлениям по организации выполнения стратегии.

Этап департаментизации – группировка схожих работ и их выполнение (линейная, функциональная, целевая)

Установление связи между частями и координация. Определение полномочий руководителя. Полномочия(линейные, штабные, матричные) – ограниченное право использовать ресурсы организации и направлять усилия определенного количества сотрудников на выполнение целей.

Определение масштаба управляемости и контроля

Определение должностных обязанностей

Под организационной структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого.Организационную структуру любой коммерческой фирмы следует рассматривать с разных позиций и с учетом разных критериев. На ее действенность и эффективность влияют:

действительные взаимосвязи между людьми и их работой. Это отражается в схемах организационных структур и в должностных обязанностях;

действующая политика руководства и методы, влияющие на человеческое поведение;

полномочия и функции работников организации на различных уровнях управления (низшем, среднем, высшем).

Организационная структура, должна направлять внимание всех сотрудников не на усилия, а на результаты работы предприятия в целом. Организационная структура не должна ориентировать людей на псевдорезультаты. Она не должна поощрять тенденцию навешивать не прибыльную продукцию на прибыльные производственные линии. Организация должна помогать каждому сотруднику понимать свою собственную задачу и общую задачу предприятия. Организация должна расцениваться также в соответствии с тем, облегчает она или затрудняет процесс принятия решений. Организация должна обладать устойчивостью во времени и способностью к самообновлению. Организация должна быть способна сама производить лидеров завтрашнего дня.

Соблюдение вышеизложенных требований позволит создать гибкую, способную к быстрой перестройке организационную структуру, которая будет способствовать развитию системы управления на предприятии, повысит уровень ее организованности и создаст все условия дляэффективного функционирования предприятия в целом.

29 .Виды затрат.

Они отражают стоимость ресурсов, потребленных предприятием в процессе деятельности, включая затраты, связанные с производством продукции. Важно правильно дифференцировать затраты по признаку отнесения их на себестоимость продукции.

Себестоимость продукции – стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других видов затрат на её производство и реализации.

Затраты

Текущие Связаны с

текущей деятельностью предприятия,

повторяются в течение длительных

периодов

Включаемые

Капитальные Обеспечивают

создание и развитие предприятия,

расширение и обновление производства.

Носят разовый характер.

Невключаемые

Переменные Связанные с V

производства

Условно-постоянные Не зависят от

V производства

Прямые Производство

одного вида продукции, могут быть

отнесены не её себестоимость

Косвенные Производство

нескольких видов продукции

Точка безубыточности- объем продаж, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль.

30. Экономические институты - их роль и структура.

Институты – это совокупность созданных людьми формальных и неформальных норм и правил, выступающих в виде ограничения для экономических агентов, а также соответствующих механизмов контроля по их соблюдению и защите.

Основные институты экономики: собственность, деньги, банки, торговля, производство.

1. Домашнее хозяйство – экономическая единица, действующая в потребительской сфере экономики. Состоит из одного или нескольких лиц, обеспечивает воспроизводство «человеческого капитала», а также самостоятельно принимает решения, является собственником и поставщиком какого—либо фактора производства и стремится к максимальному удовлетворению своих потребностей.

2. Предприятие (фирма) – экономическая единица, целью деятельности которой является получение прибыли. Стремится к максимизации дохода, самостоятельно принимает решения, использует факторы производства для изготовления продукции с целью ее продажи. Полученный доход предприятие расходует не на личное потребление, а на расширение производства.

3. Банк – финансово—кредитное учреждение, регулирующее движение денежной массы, необходимой для нормального функционирования экономики.

4. Государство (правительство) представлено совокупностью правительственных организаций, которые осуществляют свою деятельность для достижения общественных целей. Бюджетные учреждения осуществляют функции государственного регулирования экономики.

Сущность социально-экономических институтов проявляется в их функциях.

1. Экономические институты выполняют интегрирующую функцию, способствуя

реализации индивидов как субъектов общественного производства и существенно

облегчая налаживание экономических связей, обеспечивая экономию на трансакционных

издержках.

2. Информационная функция экономических институтов заключается в накоплении, селекции и передаче информации в пространстве и во времени. Выполняя информационную функцию, экономические институты обеспечивают непрерывность общественного воспроизводства.

3.Регулирующая функция: социально-экономические институты направляют деятельность

экономических субъектов в русло, наиболее полезное экономике в целом , и пытаются приостановить деятельность субъектов, приносящую отрицательные последствия.

4. Негэнтропийная функция проявляется в обеспечении устойчивости, повышения уровня организованности национальной экономики, способности в определенной мере гасить возникающие флуктуации.

Как и другие институты, государство представляет собой результат разделения труда, являя пример институционализации функции управления, которая по отношению к национальной экономике в современный период проявляется в виде пяти главных функций.

1. Оно оформляет и поддерживает целостность национальной экономики, устанавливая государственные границы и охраняя их с помощью военной силы, таможенных пошлин и квот.

2. Гос. поддерживает баланс интересов социальных групп, а также призвано выступать представителем коллективного интереса как нации в целом, так и тех членов общества, реализация интересов которых рынком в силу тех или иных причин затруднена или невозможна (безработные, нетрудоспособные и т.д.).

3. Оно вырабатывает "правила игры" в сфере социальных и экономических отношений, включая гражданское, уголовное право, налоговое, антимонопольное законодательство и законодательство о защите прав потребителей и т.д.

4. Гос. создает институты, облегчающие кооперацию деятельности, а также осуществляет надзор и контроль за соблюдением "правил игры" и взаимных обязательств, взятых на себя ее участниками.

5. Гос. призвано способствовать минимизации трансакционных издержек (эта функция тесно связана с двумя предыдущими).

Механизм контроля — набор средств, с помощью которых можно обнаружить нарушение или соблюдение правила, а также применить соответствующие санкции. Другими словами, результат в виде информации для координации действий является следствием не свободного волеизъявления и взаимной договоренности экономических агентов, а как раз наоборот - следствием принудительного исполнения определенных правил и норм.

31 .Классификация целей. Декомпозиция целей и построение упорядоченной иерархической модели-«дерева целей и задач организации».

Классификация по периоду времени:

1.Видение

2.Долгосрочные цели

3.Среднесрочные цели

4.Краткосрочные цели

Формулировку видения осуществляет высшее руководство или учредители компании, ставя перед собой такие вопросы:

1.Какой мы хотим видеть свою организацию в будущем.

2.Что есть наш бизнес и какой он будет в будущем.

3.Кто является потребителем нашей продукции и на какую группу она будет ориентирована в будущем.

4.Каким способами мы собираемся увеличивать ценность нашей продукции для потребителей.

Группировка целей:

Критерии классификации |

Группа целей |

1.Содержание |

Эк-ие, соц., орг-ые, технич., научные, политич., экономич. |

2.Приоритетность |

Особо приоритетные, приоритетные, остальные |

3.Повторяемость |

Постоянно решаемые |

4.Деловая среда |

Внешняя, внутренняя |

5.Иерархия |

Цели организации, цели подразделений, цели специалистов. |

6.Функциональные подсистемы |

Маркетинг, инновации, производство, финансы,персонал |

7.Стадии жизненного цикла |

Создание, рост |

8. Направление установления целей |

1.Рыночное пространство-завоевание доли на рынке,объем продаж. 2.стремление к доходу 3.расширение географического влияния 4.технич. первенство 5.выживание |

ДЕРЕВО ЦЕЛЕЙ — структурированная, построенная по иерархическому принципу (распределенная по уровням, ранжированная) совокупность целей экономической системы, программы, плана, в которой выделены: генеральная цель («вершина дерева»); подчиненные ей подцели первого, второго и последующего уровней («ветви дерева»).

32. Себестоимость продукции.

Себестоимость-сумма всех затрат на производство и реализацию продукции.

Основные задачи затрат:

Своевременное и достоверное отражение фактических затрат на производство и сбыт продукции, калькулирование (расчет) фактической себестоимости отдельных видов и всей ТП, контроль за рациональным использованием материальных, трудовых и финансовых ресурсов.

Рассчитывается:

А. По экономическим элементам:

Обеспечивает формирование сметы на производство и реализацию продукции по предприятию в целом -> смета затрат:

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Прочие затраты

Б. По статьям калькуляции

Суммированием затрат рассчитывается себестоимость ТП конкретного типа и себестоимость одного изделия -> Смета калькуляции

Материалы (за вычетом стоимости возвратных отходов)

Покупные изделия, полуфабрикаты

Топливо и энергия на технологические цели

Расходы на оплату труда

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Коммерческие расходы

33. Классификация предприятий по степени концентрации производства и капитала. Философия современной предпринимательской деятельности. Маркетинг – менеджмент.

Законодательством РФ разрешены два способа группировки и включения затрат в себестоимость реализованных товаров, продукции, работ, услуг: традиционный способ формирования полной себестоимости продукции и способ прямого счета - уже упоминавшийся в нашем изложении «директ-костинг».

а) Традиционный способ. Суть традиционного способа состоит в ежемесячном определении полной фактической себестоимости продукции, работ, услуг путем группировки всех расходов, связанных с производством соответствующей продукции, по способу включения в себестоимость отдельных видов продукции, работ, услуг. Данный признак группировки расходов предусматривает их деление на прямые и косвенные.

б) Способ "директ-костинг". В соответствии с законодательством РФ этот способ может применяться в РФ с 01.01.96. Напомним, что в основе этого способа лежит группировка затрат в зависимости от объема производства продукции, выполнения работ,оказания услуг. Названный признак группировки затрат предусматривает их деление на постоянные и переменные.

Способ "директ-костинг", по существу, основан на вычитании из выручки от

реализации переменных (условно-переменных) затрат и определении валовой маржи прибыли, которая отличается от реальной прибыли на величину постоянных затрат. С помощью способа директ-костинг происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета, поскольку этот способ широко используется в экономическом анализе хозяйственной деятельности предприятий и имеет следующие преимущества:

• позволяет избежать сложных расчетов по распределению постоянных затрат между различными видами продукции;

• позволяет списать все постоянные затраты в текущем отчетном периоде и, как следствие, уменьшает налог на прибыль в отчетном периоде за счет уменьшения

величины прибыли от реализации на сумму постоянных затрат по сравнению с традиционным способом группировки и списания затрат по мере реализации продукции;

• позволяет оценить остатки продукции, не выполненных работ, не оказанных услуг по условно-переменным затратам, что уменьшает предпринимательский риск при отсутствии реализации в будущем периоде.

34. Функции управления и функциональные подсистемы организации.

Функции управления

- Планирование— определение будущего желаемого состояния объекта управления и тех действий (мероприятий), которые необходимо осуществить, чтобы перейти из нынешнего состояния в желаемое.

- Организация — размещение элементов объекта управления, определение материально - вещественных и информационных связей между подразделениями, а также с объектами внешней среды.

-Контроль— сопоставление фактического состояния объекта управления с планируемым, выявление расхождений, их оценка и регулирование объекта управления с целью устранения существенногорасхождения.

- Стимулирование— поощрение и наказание работников в зависимости от результатов их трудовой деятельности.

Функциональные подсистемы организации

Система MPR(Manufacturing Resource Planning) планирует потреб ность в материальных ресурсах, исходя из прогнозного спроса на про изводимые изделия. Основной фактор успеха этой системы — точное исследование рынка.

Система MAP(Material Availibility Planning) возникла в качестве аль тернативы системы MPR и представляет собой систему реального пла нирования материальными ресурсами. В соответствии с этой системой оперативное планирование осуществляется не на основе перспектив ного производственного плана, а на базе дискретного потока фактиче ски поступающих заказов на поставку продукции.

35. Способы группировки и включения затрат в себестоимость реализованных товаров, продукции, работ, услуг.

Законодательством РФ разрешены два способа группировки и включения затрат в себестоимость реализованных товаров, продукции, работ, услуг: традиционный способ формирования полной себестоимости продукции и способ прямого счета - уже упоминавшийся в нашем изложении «директ-костинг».

а) Традиционный способ. Суть традиционного способа состоит в ежемесячном определении полной фактической себестоимости продукции, работ, услуг путем группировки всех расходов, связанных с производством соответствующей продукции, по способу включения в себестоимость отдельных видов продукции, работ, услуг. Данный признак группировки расходов предусматривает их деление на прямые и косвенные.

б) Способ "директ-костинг". В соответствии с законодательством РФ этот способ может применяться в РФ с 01.01.96. Напомним, что в основе этого способа лежит группировка затрат в зависимости от объема производства продукции, выполнения работ,оказания услуг. Названный признак группировки затрат предусматривает их деление на постоянные и переменные.

Способ "директ-костинг", по существу, основан на вычитании из выручки от реализации переменных (условно-переменных) затрат и определении валовой маржи прибыли, которая отличается от реальной прибыли на величину постоянных затрат. С помощью способа директ-костинг происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета, поскольку этот способ широко используется в экономическом анализе хозяйственной деятельности предприятий и имеет следующие преимущества: • позволяет избежать сложных расчетов по распределению постоянных затрат между различными видами продукции; • позволяет списать все постоянные затраты в текущем отчетном периоде и, как следствие, уменьшает налог на прибыль в отчетном периоде за счет уменьшения величины прибыли от реализации на сумму постоянных затрат по сравнению с традиционным способом группировки и списания затрат по мере реализации продукции; • позволяет оценить остатки продукции, не выполненных работ, не оказанных услуг по условно- переменным затратам, что уменьшает предпринимательский риск при отсутствии реализации в будущем периоде.

36. Производственная функция. Правила замещения факторов производства.

Производственная функция – функция, отображающая зависимость между максимальным объемом производства и количеством используемых факторов производства.

Q = f (F1;F2;…;Fn)

Где Q – максимальный объем производства при заданных затратах

F1 – количество использованного фактора f1

F2 – количество использованного фактора f2

Fn – количество использованного фактора fn

А если весь набор факторов производства и ресурсов представить как затраты труда, материалов и капитала, производственная функция будет описана следующим образом:

Q = f (L, M, K)

Где Q – максимальный объем продукции, производимой при данной технологии и определенных факторах производства: L – труд, M – материалы, К – капитал.

Для различных видов производства производственные функции различны, тем не менее, все они имеют общие свойства:

Существует предел для роста объема выпуска, который может быть достигнут ростом затрат одного ресурса при прочих равных условиях.

Существует определенная взаимодополняемость (комплементарность) факторов производства, однако без уменьшения объема выпуска вероятная и определенная взаимозаменяемость данных факторов производства.

Как правило, в большинстве случаев факторы производства являются одновременно и дополнителями и до определенной степени заменителями друг друга. Для таких случаев подходит формула:

Q = Kα Lβ

Модификацией (графическим изображением) производственной функции является изокванта.

Изокванта – геометрическое место точек, соответствующих различным сочетаниям производственных факторов, использование которых обеспечивает одинаковый (максимальный) объем выпуска (производства) продукции.

Изкованты могут иметь разную форму соответственно видам производственных функций.

Изокоста – геометрическое место точек, соответствующее всем комбинациям двух ресурсов, которые можно купить за одинаковую общую сумму денег (т.е. ресурсы, обладающие одинаковой стоимостью).

Изокоста аналогична бюджетной линии потребителя. Наклон ее постоянен вдоль всей прямой и равен ценовому отношению обоих ресурсов (РL/PK)

Ряд параллельных изокост характеризует разные уровни совокупных издержек при неизменных ценах факторов или при изменении цен в одинаковой пропорции. Если наклон изокосты меняется, это говорит о том, что при прочих равных условиях, изменяется цена одного из факторов (или же изменяется цена обоих факторов, но в разных пропорциях)

Придерживаясь рационального принципа поведения, производитель стремится минимизировать издержки производства заданного объема продукции. Графическое решение этой задачи предполагает использование нескольких изокост и изокванты, соответствующей заданному объему производства.

Изокосты, лежащие ниже изокванты и не имеющие с ней общих точек, означают, что заданный объем производства недостижим при столь низких уровнях издержек.

Изокосты, пересекающие изокванты и имеющие с ней 2 общие точки, означают, что уровень издержке завышен. Всегда можно подобрать иную комбинацию ресурсов, которая обеспечит заданный выпуск продукции при меньших затратах.

Изокоста, проходящая по касательной к изокванте, характеризует тот минимальный уровень издержек, который требуется для выпуска заданного количество продукции. Точка касания заданной изокванты с возможно более низкой изокостой показывает ту комбинацию ресурсов, которую необходимо применять в данном случае. В точке касания углы наклона кривых равны, т.е. МРL/MPK = PL/PK. Графическим путем получена та же формула минимизации издержке, что и алгебраически.

37. Система управления по целям.

Система управления по целям (или, что то же самое, — по результатам) получила широкое признание среди руководителей и менеджеров-практиков, так как она обеспечивает хорошие результаты по достижению запланированных показателей и способствует эффективной совместной деятельности аппарата управления организации.

Принципы управления по целямформулируются исходя из следующих предпосылок:

система управления должна обеспечивать достижение всех целей и задач организации;

каждый руководитель, от высшего до первого уровня, должен иметь четкие цели в рамках возложенных на него обязанностей;

цели и задачи всех менеджеров согласуются, и в соответствии с этим организуется работа по их выполнению;

менеджеры и исполнители совместно формируют функции и добиваются их выполнения путем взаимных консультаций; в идеальном случае формируется иерархия целей, конкретизируемых на каждом последующем уровне при движении сверху вниз.

Этапы процесса управления по целям

Процесс управления по целям состоит из четырех этапов:

на первом уточняется круг полномочий и обязанностей руководителей всех уровней;

на втором разрабатываются и согласовываются цели и задачи управления в рамках установленных полномочий и обязанностей;

на третьем составляются реальные планы достижения поставленных целей;

на четвертом производятся контроль, измерение, оценка работы и достигнутых каждым руководителем результатов, и по каналам обратной связи осуществляется корректировка заданий, после чего может потребоваться новое согласование целей.

38. Показатели, характеризующие эффективность затрат.

Затраты на 1 рубль товарной продукции:

Зтп = Стп / ТП; Стп - себестоимость товарной продукции. ТП - объем товарной продукции

Затраты на 1 рубль реализованной продукции:

Зрп = Срп / РП; Срп - полная себестоимость проданных товаров; РП - реализованная прод.

Рентабельность продукции:

Рпрод = Ппр / Срп; Ппр - прибыль от продаж. Срп - полная себестоимость проданных товаров.

Рентабельность продаж:

Рпр = Ппр / РП; Ппр - прибыль от продаж. РП- реализованная прод.

Рентабельность деятельности предприятия:

Рпред = Пдно / (Срп + Рпр); Пдно - прибыль до налогообложения. Срп - полная себестоимость проданных товаров. Рпр - прочие расходы и проценты к уплате.

39. Особенности формирования цен на рынке труда. Заработная плата.

Труд является важнейшим фактором производства и основным источником доходов экономически активной части населения.

Рынок труда – это сфера контактов между продавцами и покупателями трудовых услуг, в результате которых устанавливаются уровень цен и распределение услуг труда. Рынок труда включает широкий спектр трудовых отношений и вовлеченных в них лиц.

На рынке труда покупается и продаётся рабочая сила, а в качестве цены выступает заработная плата. Спрос на рынке труда определяют предприниматели (работодатели). Он зависит от потребностей производства в дополнительной рабочей силе, наличия свободного капитала для её покупки и уровня цены (заработной платы). Предложение на рынке труда определяется количеством людей, ищущих работу (безработных). При этом равновесие рынка устанавливается исходя из равенства между спросом и предложением.

Фирма нанимает дополнительного работника тогда, когда его предельная доходность равна ставке его заработной платы: MRP (L) = W. Т.о. кривая спроса на труд строится в координатах «заработная плата» (W) - «число занятых» (L) и имеет нисходящий вид.

Номинальная заработная плата (Wn) представляет собой то количество денег, которое работник может получить за свой труд. Реальная зарплата (Wr) – это то количество товаров и услуг, которое можно на эти деньги приобрести. Связь межу этими величинами будет определяться уровнем цен на товары и услуги: Wr = Wn : P.

При совершенной конкуренции на рынке труда предельные издержки труда будут равны зарплате (MRC(F) = W). Это объясняется тем, что предложение труда для отдельной фирмы не будет зависеть от величины зарплаты, поскольку работники не в состоянии её изменить. В то же время, отдельная фирма нанимает не всех, а лишь незначительную часть общего рыночного предложения рабочей силы. Поэтому при данной ставки зарплаты предложение труда может быть сколько угодно большим. Тогда любая фирма, пользуясь ситуацией, будет увеличивать занятость на производстве до тех пор, пока дополнительный работник не обеспечит прирост дохода, равный величине его зарплаты.

Равновесие на рынке труда может быть нарушено. Одним из факторов нарушения равновесия на рынке труда является государственной регулирование. В частности, государство устанавливает минимальный уровень зарплаты, чтобы повысить оплату труда неквалифицированных работников до такого уровня, который оградил бы их от нищеты. На изменение равновесия на рынке труда могут оказывать влияние различные факторы: производительность труда, его фондовооружённость, уровень квалификации и др.

Противодействовать тенденции снижения зарплаты и численности занятых призваны профсоюзы. Профсоюз – это объединение работников, обладающее правом на ведение переговоров с предпринимателем от имени и по поручению своих членов.

40. Контроль целеосуществления с помощью сбалансированной системы показателей.

Сбалансированная система показателей (ССП) (BSC, Balanced Scorecard) – это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и не финансовые. Трудности, которые испытывают предприятия, решившие внедрить у себя данную методологию реализации стратегии, в том, как в автоматическом режиме осуществлять сбор значений показателей ССП.

41. Дифференциация цен.

Дифференциация цен по степени участия гос-ва в ценообразовании.

Фиксированные (назначаемые)

Регулируемые (изменяемые)

Договорные (контрактные)

Свободные (рыночные)

Монопольная цена - это рыночная цена, складывающаяся в условиях доминирующего положения одного или нескольких субъектов ценообразования.

Демпинговая цена - это рыночная цена, сознательно заниженная одним или несколькими субъектами ценообразования в сравнении со сложившимся уровнем рыночных цен.

Переход от фиксированных государственных цен к свободным, рыночным ценам называют либерализацией цен.

Дифференциация цен по стадиям ценообразования

цена-нетто предприятия;

отпускная цена предприятия;

оптовая цена торгово-закупочной организации;

розничная цена торговой организации.

Себестоимость + Прибыль = Цена нетто

Цена нетто + Акциз + НДС = Отпускная цена

Издержки торгово-закуп. организации + ее прибыль + НДС = Надбавка торг.-закуп. орг-ции

Отпускная цена + Надбавка ТЗО = Оптовая цена ТЗО

Издержки орг-ции розн. торговли + ее прибыль + НДС = Наценка торг. орг-ции

Оптовая цена ТЗО + Наценка Торг.орг. = Розничная цена продукции

Дифференциация цен по характеру ценовой информации

Дифференциация цен по характеру ценовой информации строится на учете специфики этой информации. Различают цены:

цена фактических сделок;

аукционная цена;

биржевая цена;

справочная цена.

42. Рынок капитала. Процент как цена капитала.

Капитал – это средства труда, с помощью которых производятся товары и оказываются услуги, т.е. человек воздействует на природу.

Рынок капитала определяется рынком услуг капитала. Услуга капитала состоит в его особенности удовлетворять спрос населения на продукты, произведённые с помощью использования данного фактора.

Цена услуги капитала определена равновесием рынка данного ресурса. На рынке капитала продавцом является владелец капитальных активов (капиталист), покупателем – предприниматель, использующий капитал для организации прогресса производства. Ценой капитальной услуги является рентная оценка или арендная плата, которую предприниматель выплачивает капиталисту. Для последнего она является доходом, тогда как первый будет включать её в свои издержки.

Спрос на услуги капитала представляет собой то количество капитала, которое требуется фирмам для осуществления производства. Цена спроса определяется величиной предельной доходности капитала.

Если продавец вещественного фактора, продавая его услуги, имеет доход в виде ренты, то владелец денежного капитала получает доход в виде процента.

Процентная ставка, т.о., представляет собой величину, в соответствии с которой получает доход владелец денежного капитала.

Цена капитального актива – это цена, по которой продаются и покупаются различные виды капитальных благ. Поскольку капитальные активы имеют определённый срок службы, их цена определяется суммированием доходов, получаемых от использования данных активов в течении определённого срока. Сумма дисконтированных платежей определит цену физического капитала на сегодняшний день. Эта цена может изменяться, т.к. может изменяться величина процентной ставки.

Формула наращивания процентов демонстрирует увеличение денег как за счёт первоначально авансированной суммы, так и за счёт наращивания процентов в течении определённого периода времени:

Kt = Ko (1 + r)^t,

Где Kt – деньги (денежный капитал), полученный через определённый промежуток времени;

Ko – первоначально авансируемая сумма;

r – ставка процента;

t – период времени, на который осуществляется вложение.

Операция, обратная наращиванию процентов, которая называется дисконтированием. В соответствии с ней: Ko = Kt : (1 + r)^t.

В данном случае определяется современная стоимость платежа, осуществляемого в определённый момент в будущем. Она представляет собой сумму Ko, которую необходимо вложить сегодня, чтобы через определённый период t получить определённую выплату Kt.

Из формулы дисконтирования следует, что величина современной стоимости платежа находится в обратной зависимости от величины процентной ставки и длительности временного периода.

Рост денежного капитала в этом случае определён увеличением номинальной процентной ставки r(n). Она показывает, на какую величину возрастет определённая денежная сумма в будущем. Однако любого интересует не только это, но, и сколько товаров и услуг может купить в будущем на вложенную сегодня денежную сумму. Это количество определяется наряду с денежной суммой изменением цен. Как правило, изменение общего уровня цен связано с их ростом (инфляцией).поэтому:

Реальная процентная ставка = номинальная процентная – темпы инфляции

Т.о. реальная ставка процента определяет количество товаров и услуг, которое можно приобрести на соответствующий процентный доход с учётом изменения цен.

43. Роль и содержание целеполагания, как важнейшей части методологии менеджмента. Правила формирования целей.

Содержание целеполагания

Целеполагание- это определение и установка целей, в какой-либо деятельности.Цели управления должны быть конкретными, обозримыми и реальными, отражать сущность ожидаемого эффекта, учитывать принцип оптимальности и обеспечивать комплексность решения вопросов.

Цель – это четкое представление о требуемом результате. Правильно поставленная цель задает критерии для ее идентификации, то есть дает возможность обоснованно ответить на вопрос – достигнута цель или нет. Различают краткосрочные и долгосрочные цели, цели компании во внешней (продукция, клиенты, конкуренты) и во внутренней среде, связанные с производством, персоналом.

Исходными пунктами для постановки той или иной цели могут выступать миссия, видение, ценности компании, принцип отношений с конкурентами, проблемы компании, потребности компании.

Роль целеполагания

Организующая роль выражается в том, что цель служит направлению средств на достижение результата.

Мотивирующая роль цели состоит в том, что сама цель как таковая, без всяких дополнительных побуждений и "промывки мозгов" мотивирует людей - правда, лишь в том случае, если результат значим для коллектива.

Контролирующая роль цели заключается в том, что она позволяет сравнить фактическое и запланированное состояние вещей.

Правила формирования целей

Для построения целей в менеджменте используется известный принцип из общественных наук – так называемое дерево целей, схожее с пирамидой потребностей Маслоу. Вершина в данном случае – это общая цель компании. Формирование следующих уровней складывается таким образом, чтобы обеспечить достижение целей более высокого уровня. Каждый такой уровень пирамиды-дерева описывает не способ достижения цели, а конкретный конечный результат, выраженный каким-либо показателем. В любом случае, иерархия целей напрямую связана со структурой предприятия и с ее особенностями.

44. Методы ценообразования.

На практике используют три основных подхода к определению цены на продукцию и услуги предприятия:

затратный подход;

ценообразование с ориентацией на спрос:

ценообразование с ориентацией на конкуренцию

При методах, основанных на издержках, определяют затраты, а затем добавляют наценку или расчетную норму прибыли и устанавливают цену. При методах, ориентированных на спрос, определяют потребительский спрос при различных уровнях цен и устанавливают цены на уровне, оптимизирующем прибыль. При методах, ориентированных на конкуренцию, цены основаны на действиях конкурентов, при этом нередко придерживаются ценовых стратегий конкурентов, а цены устанавливают на определенный процент выше или ниже цен конкурентов.

Методы, основанные на издержках (затратный подход), можно применять в отраслях с сильными покупательским спросом и конкуренцией. В этих случаях можно ориентироваться на издержки, уровень прибыли и сумму косвенных налогов в цене.

Ц = С + П + НК

где С - затраты на производство и реализацию одного изделия (себестоимость), р.;

П - прибыль в цене изделия, р.;

НК - сумма косвенных налогов в цене изделия, р.

Затратная модель является наиболее распространенной, простой и универсальной из всех моделей ценообразования. Ее основой является реальная величина, характеризующая затраты на производство и реализацию изделия. Затратная модель используется для определения нижнего предельного уровня цены, ниже которого производителю не выгодно продавать изделие.

Дня определения верхнего предельного уровня цены изделия (лимитной цены) используются следующие модели:

а) модель, учитывающая экономическую эффективность изделия:

Ц = ЦБ + α*Э

где ЦБ - цена базового изделия, р.;

Э - экономический эффект от замены базового изделия новым, р.;

Α - доля экономического эффекта, включаемая в цену изделия (0<α<1)

Базовое - это изделие-аналог, выполняющее ту же функцию, что и новое изделие.

Эту модель целесообразно применить для установления цены на новую высокоэффективную продукцию производственно-технического назначения:

б) метод, учитывающий технический уровень изделия;

Ц = ЦБ * КТУ

КТУ – коэффициент технического уровня

Это величина, характеризующая относительное изменение характеристик нового изделия по сравнению с базовым. Часто рассчитывается по формуле:

![]()

Xi и Хбi – значение i-ой характеристики соответственно нового и базового изделия

Α – весовой коэффициент, характеризующий относительную важность i-ой характеристики

Эту модель целесообразно использовать в том случае, когда характеристики нового изделий существенно повышаются по сравнению с базовым.

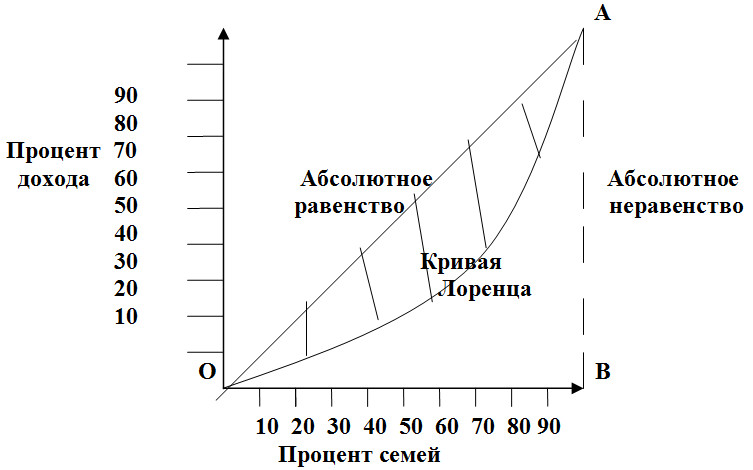

45. Неравенство в разделении доходов. Кривая Лоренца. Коэффициент Джини.

Личный доход – доход домохозяйства в денежной и др. форме в течение определенного периода времени.

Личный располагаемый доход – личный доход за вычетом воздействия инфляции и налогов.

Основные причины неравенства доходов:

- Различия в интеллектуальных, физических и др. способностях;

- Различия в уровне получаемого образования и профессиональной подготовке;

- Различия в профессиональных вкусах и готовности рисковать;

- Неравенство владения собственностью;

- Господство на рынке;

- Удача, связи, допуск к ценной информации, несчастья и дискриминация.

Графическим представлением степени неравенства в распределении дохода явл кривая Лоренца.

Показывает реальное распределение дохода по разным группам населения. Если каждая группа населения будет получать равную долю дохода (на 20% семей приходится 20% дохода), то это отразится в виде прямой абсолютного равенства - ОА.

Кривая Лоренца отражает фактическое распределение дохода. Чем ближе кривая Лоренца к линии абсолютного равенства, тем выше степень равномерного распределения дохода.

Чем больше вогнутость кривой Лоренца, тем более неравномерно распределены доходы.

Если 1% всего населения будет получать весь доход, то это выразится в виде кривой абсолютного неравенства, которая образует прямой угол с осью доли семей.

Кривая Лоренца используется для анализа распределения дохода в разные периоды времени, в определенных странах, между различными группами.

Уровень неравенства определяется с помощью коэффициента Джини, кот рассчитывается как отношение площади заштрихованного сегмента к площади треугольника ОАВ.

46. Поведенческие роли членов группы при принятии и осуществлении управленческих решений при демократическом стиле управления.

Поведенческие роли характеризуют типовые модели поведения людей на производстве, в быту, на отдыхе, работе, в конфликтных ситуациях и играют важную роль в коллективе.

Конечно, каждому человеку приходится исполнять в той или иной степени все три вида ролей, и можно говорить лишь о степени проявления его личности в той или иной творческой, коммуникационной и поведенческой роли. Поведение человека имеет разнонаправленные тенденции как к лучшему, так и к худшему и зависит от внешней среды. Основными методами для определения ролевой структуры являются социально-психологические методы, тестирование, наблюдение, анализ биографических и кадровых данных, материалы аттестации персонала, результаты проведения ролевых игр. Умение руководителя правильно использовать ролевую структуру в управлении коллективом способствует повышению эффективности совместной деятельности коллектива, уменьшению деструктивных и психологических конфликтов, гибкому применению "мозгового штурма" при принятии сложных решений. В табл.3.6. приводятся наиболее характерные творческие, коммуникационные и поведенческие роли с их краткой характеристикой. Таблица 3.6. - Ролевая структура коллектива Название роли Содержание роли 1. Творческие роли Генератор идей Выдвигает принципиальные идеи, определяет ключевые проблемы, предлагает альтернативы решения, определяет пути и средства реализации идей. Компилятор идей Доводит фундаментальные идеи до прикладного решения, обладает способностями соединения разных идей, разрабатывает технологию использования выдвинутых идей на практике Эрудит Носитель энциклопедических сведений по широкому кругу проблем в прошлом и настоящем Эксперт Обладает способностями оценить целесообразность той или иной идеи и дать правильный совет по ходу обсуждения Энтузиаст Личным примером и обаянием заражает группу верой в успех общего дела, побуждает других работать добросовестно. Критик Подвергает критическому анализу ход и результаты работы группы, дает критическую и часто негативную оценку выдвигаемых идей Организатор Организует работу группы, увязывает в процессе "мозгового штурма" работу отдельных членов группы с позиции достижения конечной цели' 2. Коммуникационные роли Лидер Человек, обладающий в группе высоким личным и профессиональным авторитетом, оказывающий влияние на поведение группы в целом и отдельных ее членов Делопроизводитель Выполняет важную рутинную работу по фиксации идей, справок, мнений и составлению итогового отчета группы Связной Связывает на неформальной межличностной основе членов группы, иногда конфликтующих между собой, обеспечивает внешние взаимосвязи группы " Сторож" Распределяет и контролирует потоки информации, оценивая важность или второстепенность сообщений, и доводит их до лидера Координатор Осуществляет увязку действий отдельных членов группы с точки зрения достижения конечной цели в контакте с лидером Проводник Человек, хорошо знающий географию и историю района, структуру организации и обеспечивающий связи группы с внешней средой 3. Поведенческие роли Оптимист Всегда уверен в успехе общего дела, находит пути выхода из кризисных ситуаций, заражает своим позитивным поведением

Социальная структура характеризует трудовой коллектив предприятия как совокупность общественных групп, классифицированных по полу, возрасту, национальному и социальному составам, уровню образования, семейному положению. Исходными данными для анализа социальной структуры являются: листки по учету кадров; результаты социологических исследований; материалы аттестационных комиссий; приказы по кадровым вопросам. Для получения достоверных и сопоставимых данных наиболее подходит листок по учету кадров, поскольку содержит наибольшее число сведений, подтверждаемых другими документами (паспорт, копия документа об образовании, трудовая книжка, список научных трудов, свидетельство о браке и др.). Однако листок по учету кадров не содержит ряд важных социальных показателей, что вынуждает привлекать социологические методы исследования, которые точны только в пределах высказывания респондента. Полагаем, что достаточно полной является социальная структура коллектива, сгруппированная по 12 признакам. Она содержит такие показатели, как: пол, возраст, стаж работы, образование, социальное происхождение, национальность, семейное положение, партийность, мотивация, прогрессивность, уровень жизни и отношение к собственности. Из них исходные данные по первым восьми показателям выбираются непосредственно из листка по учету кадров. Руководитель предприятия должен располагать по возможности полной социальной структурой коллектива для принятия стратегических решений по развитию предприятия, совершенствованию системы управления и эффективному управлению персоналом: по полу, возрасту, уровню образования, национальному составу и семейному положению. В практике управления перед проведением радикальных преобразований (выборы руководителя, акционирование, изменение системы оплаты труда, реорганизация подразделений и др.) необходимо знать реальное соотношение сил в коллективе с позиции готовности к работе в новых условиях. Для этого необходимо знать структуру коллектива по признакам "прогрессивности" и "мотивации". По признаку "прогрессивности" трудовой коллектив можно разделить на 3 основные части: • передовая часть ("мотор"), в которую входят творческие личности с ярко выраженной самомотивацией деятельности; • средняя часть ("маховик"), в которую входят трудолюбивые и исполнительные работники, мотивированные на материальное поощрение; • отсталая часть ("коррозия"), в которую входят нарушители трудовой дисциплины и бездельники, способные работать только под воздействием административного принуждения. Можно проанализировать социальную структуру по следующей схеме: 1. Следить за половозрастной структурой коллектива. Желательно соблюдать паритет в соотношении мужчин и женщин ( 50 X 50), если это позволяет производство. Помнить, что "в прорыве" лучше опираться на молодежь до 30 лет, в стадии стабильной и надежной работы - на 40-летних, там, где требуется значительный опыт и квалификация, делать акцент на 50-летних.

47. Корректировка базисных цен.

При формировании ценовой политики предприятия обычно выделяют 2 этапа:

1. Определение базисной цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов.

2. Корректировка базисной цены.

Необходимость корректировки базисных цен определяется:

- обеспечением приспособления предприятия к меняющимся условиям рынка (пассивная ценовая политика);

- возможностью активного воздействия на рынок, завоеванием лидерства по показателям доли рынка, качеству товара (активная ценовая политика).

Цель корректировки – установление цен, позволяющих в максимальной степени достичь цели экономической политики (стратегии и тактики) предприятия на рынке. В практике предприятий, функционирующих в условиях конкурентного рынка, широко распространен метод ценообразования, заключающийся в установлении скидок-надбавок к базисным ценам. Они могут быть явными и скрытыми (в последнем случае – ценовая дискриминация).

Их виды:

- Скидки-надбавки за изменение качества товара по сравнению с базисным уровнем (установленным в прейскуранте)

- Скидки-надбавки за условия поставки и размер партии продукции

- Корректировка по уровню рыночных цен на аналогичные товары

- Скидки-надбавки на продукцию, изгоавливаемую по индивидуальным заказам

- Скидки-надбавки за условия оплаты

- Скидки за бизнес-партнерство

48. Выбор в условиях неопределенности и риска. Измерение риска. Страхование.

Неопределенность – это то, что не поддается оценке. Например, приобретая товар длительного пользования потребитель принимает решение в условиях неопределенности, поскольку трудно предвидеть и оценить издержки связанные с его эксплуатацией.

Риск – ситуация, при которой вероятность свершения какого-либо события известна.

Отношение к риску различно у различных людей. Есть противники риска, нейтральные к риску и склонные к риску.

Противники риска – предпочитают гарантированный результат результату, связанному с риском.

Нейтральные к риску – люди безразличные к выбору между гарантированным и рисковым результатом.

Склонные к риску – люди предпочитающие гарантированному результату результат, связанный с риском.

Измерение риска:

Вероятность – возможность получения определенного результата.

Субъективная вероятность – вероятность, базирующаяся на предположении о возможности получения данного результата.

Объективная вероятность – вероятность базирующаяся на расчете частоты, с которой происходит данный процесс или явление.

Ожидаемое значение – это средневзвешенное значение всех возможных результатов.

E(x) = ¶1x1+¶2x2+...+¶nxn =¶ ixi

где xi – возможный результат;

¶ i

– вероятность

соответствующего результата, ¶ =

![]() ¶

i =1.

¶

i =1.

Отклонение – разница между действительным результатом и ожидаемым.

Дисперсия – средневзвешенная величина квадратов отклонений действительных результатов от ожидаемых

рІ= ¶ i [xi-E(x)]І

где рІ - дисперсия;

xi – возможный результат;

¶ i – вероятность соответствующего результата;

Е(х) – ожидаемое значение

Стандартное (среднеквадратичное) отклонение – квадратный корень их дисперсии.

Страхование – основной метод снижения степени риска.

Т.о. объективная необходимость страхования обусловлена существованием риска, как случайного события которое может привести к ущербу.

Суть страхования – в создании целевых денежных фондов, формируемых за счет взносов заинтересованных физических и юридических лиц, с последующим их использованием на возмещение ущербов.

49. Виды стилей управления, определяемых личностью руководителя и особенностями коллектива.

Стили руководства, определяемые личностью руководителя

Направленность руководителя на результат |

Способы мотивации |

Привлечение подчиненных к управлению |

Требовательность |

Авторитарный стиль |

|||

Важен только результат |

Мотивация основана на беспрекословном подчинении |

Подчиненные не привлекаются к управлению |

Жесткая требовательность |

Демократический стиль |

|||

Важны и результаты и способы достижения |

Мотивация, основанная на использовании материальных и социальных потребностей |

Подчиненные активно и по существу привлекаются к управлению |

Требовательность в сочетании с доверием |

Либеральный стиль |

|||

Результаты не важны |

Мотивация практически отсутствует |

Создается вид, что подчиненные участвуют в управлении |

Низкая требовательность |

Авторитарный стиль (автократический)

Руководитель-автократ считает, что только он имеет право принимать решения и отдавать распоряжения. Некоторые из таких руководителей думают, что их подчиненные еще не доросли до их уровня и обсуждение с ними тех или иных решений является пустой тратой времени. Он не склонен к передаче части своих полномочий подчиненным, жаждет подчинения.

Автократ придерживается правила - тот не начальник, кого не боятся подчиненные. С рядовыми работниками он ведет разговор нередко высокомерным тоном. Критика им поддерживается только в одном направлении: сверху вниз. Подчиненные испытывают к нему неприязнь, у них нет желания проявлять инициативу в работе. На современном этапе этот стиль непригоден. Он может быть оправдан в экстремальных ситуациях.

Демократический стиль

Характеризуется тем, что руководитель-демократ действует как координатор управленческих задач, направляет и вдохновляет коллектив. При выработке и принятии решений он советуется с подчиненными по наиболее сложным и актуальным проблемам, развивает у них самостоятельность, активность и инициативу, доверяет ответственную работу, помогает их профессиональному росту. Руководитель-демократ отдает предпочтение методам убеждения и стимулирования. В условиях демократического стиля руководства создаются условия для широкого и свободного обмена мнениями по различным вопросам в коллективе и выработки решений на их основе. Дисциплина и порядок держатся на сознательности работника, а не на страхе перед руководителем. В таких коллективах наблюдается общность взглядов, отсутствуют, как правило, конфликтные ситуации, высок престиж руководителя. Однако, когда обстановка требует немедленного директивного вмешательства, демократический стиль неприемлем.

Либеральный стиль

Характеризуется тем, что руководитель-либерал не принимает активного участия в производственной деятельности подчиненных. Он ставит перед ними задачи, указывает основные направления работы, обеспечивает необходимыми документами и материалами предоставляет работникам самостоятельность в достижении конечных результатов. Его роль сводится к функциям консультанта, координатора, организатора, снабженца, контролера. Либеральный стиль руководства дает положительные результаты, если коллектив состоит из высококвалифицированных специалистов, обладающих большими способностями к творческой самостоятельной работе, дисциплинированных и ответственных. Этот стиль может применяться в виде индивидуального подхода к работнику. Наиболее успешно руководитель-либерал управляет коллективом тогда, когда в нем имеются энергичные и знающие помощники, которые могут взять на себя функции руководителя. В этом случае практически коллективом руководят и принимают решения заместители. Они же и разрешают конфликтные ситуации. Управленческие функции при либеральном стиле руководства может взять на себя сильный неформальный лидер.

В реальных условиях в каждом руководителе неизбежно уживаются все три стиля, по- разному проявляясь в различных условиях и при решении различных задач. Так, в условиях необходимости жестких требований трудовой дисциплины необходим авторитарный стиль, в условиях творчества высокопрофессионального коллектива стиль явно тяготеет к либеральному. У каждого руководителя имеется предрасположенность к тому или иному стилю в силу его личностных качеств, но талант руководителя именно в том и заключается, что профессиональные возможности своего индивидуального стиля руководитель умеет максимально подчинить любой возникшей ситуации.

Теория Х и теория У

Дуглас Мак Грегор – известный ученый в области лидерства назвал предпосылки появления авторитарного и демократического стиля руководства.

Теория Х – предположения руководителя-автократа, который не принимает во внимание способностей исполнителей:

люди изначально не любят трудиться и по-возможности избегают работы;

у людей нет честолюбия, и они стараются избавиться от ответственности, предпочитая, чтобы ими руководили;

больше всего они хотят защищенности;

чтобы заставить людей трудиться, необходимо использовать принуждение, контроль и угрозу наказания.

Теория У – предположения руководителя-демократа:

труд – процесс естественный. Если условия благоприятные, люди не только примут на себя ответственность, они будут стремиться к ней;

если люди приобщены к организационным целям, они будут использовать самоуправление и контроль;

приобщение является функцией вознаграждения, связанного с достижением цели.

способность к творческому решению проблем встречается часто, а интеллектуальный потенциал среднего человека используется лишь частично.

Стили руководства, определяемые особенностями коллектива - ситуационное лидерство

Ситуационное лидерство – определение стиля руководства в зависимости от уровня зрелости рабочей группы: степени квалификации и стремления к ее росту. Руководитель может менять свое поведение в зависимости от зрелости группы.

Уровень зрелости рабочей группы |

Соответствующий стиль руководства |

Полность квалифицированная и желающая дальше совершенствоваться |

Предоставление самостоятельности (определение функций и ответственности работников, совместное обсуждение результатов) |

Достаточно квалифицированная и продолжающая совершенствоваться |

Участие в принятии решений (привлечение работников к постановке целей, консультации и поощрение самостоятельности) |

Малоквалифицированная, но стремящаяся к повышению квалификации |

Координация (инструктаж и контроль, поощрение инициативы и деловых контактов) |

Низкоквалифицированная и не расположенная совершенствоваться |

Указывание (тщательный инструктаж и контроль, поощрение исполнительности и личных достижений) |

50. Производственный результат и его измерение.

Производственным результатом деятельности предприятия является изготовленная продукция, выполненные работы и услуги. Основными характеристиками производственного результата являются номенклатура продукции (работ, услуг), количество (объемные показатели производства) и качество.

Данные характеристики определяются предприятием на основе маркетинговых исследований, гос.заказа на выпуск и потенциальных возможностей предприятия – производственной мощности.

Объем продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях.

Основные показатели:

Валовая продукция: ВП = ТП + ∆НП

Товарная продукция: полностью законченная в производстве продукция

Незавершенное производство: ∆НП = НПК – НПН

Реализованная продукция: продукция, оплаченная потребителем

Выручка от реализации продукции: Врпнетто = Врп – НДС – Акциз

Реально реализованная продукция: РП = ГПН + ТП - ГПК

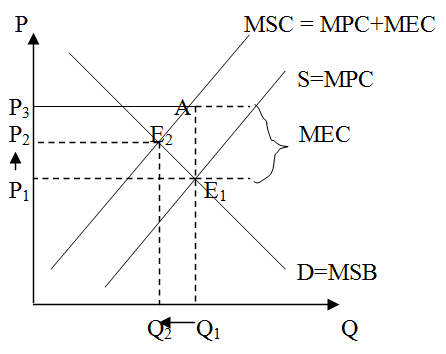

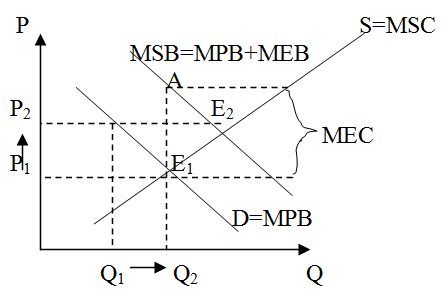

51. Внешние эффекты, их классификация и интернализация. Теорема Коуза.

Внешние эффекты (экстерналии) – эффекты (издержки или выгоды), не имеющие стоимостной оценки, в результате рыночных сделок между экономическими субъектами, которые получают третьи лица.

Отрицательные внешние эффекты возникают в случае, если деятельность одного экономического агента вызывает издержки других.

Частные издержки (РС) - связаны непосредственно с производством блага, включаются в цену, носят внутренний характер. Внешние издержки (ЕС) - вызванные производством или потреблением данного блага затраты лиц, не принимающих участия в данной сделке, не отражаются в цене блага имеют внешний характер.

Общественные (социальные) издержки (SС) – совокупные затраты участников рыночной сделки и третьих лиц: SC=PC+EC

Некоторое увеличение производства блага (∆Q) ведет к увеличению каждого вида издержек в виде их прироста : предельные частные издержки MPC=∆PC/∆Q, предельные внешние издержки MEC=∆EC/∆Q,

Предельные общественные издержки MSC= ∆SC/∆Q= MPC+MEC

Положительные внешние эффекты возникают в случае, если деятельность одного экономического агента приносит выгоды другим.

Частная выгода (РВ) – это увеличение благосостояния потребителя данного блага.

Внешняя выгода (ЕВ) – это рост благосостояния третьих лиц , вызванного производством или потреблением данного блага.

Общественная выгода (SB) – совокупная выгода всех лиц, которые затрагивают производство и потребление данного блага: SB=PB+EB.

Предельная частная выгода (MPB = ∆PB/∆Q), предельная внешняя выгода (MEB = ∆EB/∆Q), предельная общественная выгода – MSB = ∆SB/∆Q = MPB + MEB.

Причина существования внешних эффектов – отсутствие установленных прав собственности на ресурсы.

Теорема Коуза : Если права собственности всех сторон тщательно определены, а трансакционные издержки равны нулю, конечный результат (максимизирующий ценность производства) не зависит от изменений в распределении прав собственности, (если отвлечься от эффекта дохода).

52. Метод как способ достижения целей организации и управленческого воздействия на персонал. Классификация методов управления, области их эффективного применения.

Методы управления — это способы осуществления управленческих воздействий на персонал для достижения целей управления организацией. Различают: экономические, административно-правовые и социально-психологические методы управления, которые отличаются способами и результативностью воздействия на персонал.

1.Экономические методы управления являются способами воздействия на персонал на основе использования экономических законов и обеспечивают возможность в зависимости от ситуации как «одарять», так и «карать». Эффективность экономических методов управления определяется: формой собственности и ведения хозяйственной деятельности, принципами хозяйственного расчета, системой материального вознаграждения, рынком рабочей силы, рыночным ценообразованием, налоговой системой, структурой кредитования и т.п. Наиболее распространенными формами прямого экономического воздействия на персонал являются: хозяйственный расчет, материальное стимулирование и участие в прибылях через приобретение ценных бумаг (акций, облигаций) организации.

Премия за основные результаты труда , так же как и вознаграждение, стимулирует достижение конечных результатов, однако выплачивается из прибыли. В современных условиях из-за недостатков в системе налогообложения коммерческие организации прибыль искусственно занижают, а выплату премий осуществляют иными способами.

Материальные льготы и привилегии сотрудникам являются элементами вознаграждения или компенсации, предоставляемыми в дополнение к различным личным формам оплаты труда. Такие формы материального поощрения имеют для персонала количественную ценность, могут быть отложенными или условными (пенсионное обеспечение, страховые взносы, оплата больничных листов) и прямыми льготами. Материальные льготы содержат такие элементы, которые в строгом понимании не являются заработной платой, например оплата ежегодного отпуска.

Ценные бумаги, как один из экономических методов управления персоналом, являются главным инструментом фондового рынка, неденежным эквивалентом права на собственность, реализация которого осуществляется путем предъявления их к оплате или продаже.

2.Административно-правовые методы являются способами осуществления управленческих воздействий на персонал, основанными на властных отношениях, дисциплине и системе административно-правовых взысканий. Различают пять основных способов административно правового воздействия: организационное и распорядительное воздействие, дисциплинарная ответственность и взыскания, материальная ответственность и взыскания, административная ответственность и взыскания.

Организационное воздействие основано на действии утвержденных внутренних нормативных документов, регламентирующих деятельность персонала. К ним относятся: устав организации, организационная структура и штатное расписание, положения о подразделениях, коллективный договор, должностные инструкции, правила внутреннего распорядка. Эти документы могут быть оформлены в виде стандартов предприятия и вводятся в действие обязательно приказом руководителя организации. Практическая реализация организационного воздействия во многом определяется уровнем деловой культуры организации, желанием сотрудников работать по правилам, предписанным администрацией.

Распорядительное воздействие направлено на достижение поставленных целей управления, соблюдение требований внутренних нормативных документов и поддержание заданных параметров системы управления путем прямого административного регулирования. К числу распорядительных воздействий относят: приказы, распоряжения, указания, инструкции, нормирование труда, координацию работ и контроль исполнения.

Приказ является наиболее категоричной формой распорядительного воздействия и обязывает подчиненных точно исполнять принятые решения в установленные сроки. Неисполнение приказа влечет за собой соответствующие санкции со стороны руководства. Приказы издаются от имени руководителя организации.

Распоряжение в отличие от приказа не охватывает все функции организации, обязательно для исполнения в пределах конкретной функции управления и структурного подразделения. Распоряжения издаются обычно от имени заместителей руководителя организации по направлениям.

Указания и инструкции являются локальным видом распорядительного воздействия, ставят целью оперативное регулирование управленческим процессом и направлены на ограниченное число сотрудников.

Инструктаж и координация работ рассматриваются как методы руководства, основанные на учении подчиненных правилам выполнения трудовых операций.

Дисциплинарная ответственность и взыскания. Дисциплина — это обязательное для всех работников подчинение правилам поведения, определенными в соответствии с Трудовым кодексом, иными законами, коллективным договором, соглашениями, трудовым договором и локальными нормативными актами организации. Работодатель обязан создавать условия, необходимые для соблюдения работниками дисциплины труда. Трудовой распорядок организации определяется правилами внутреннего трудового распорядка.

Уголовная ответственность вступает в силу в случаях совершения преступлений, которые характеризуются как общественно опасные деяния в виде активных противоправных действий. Уголовная ответственность применяется к физическим лицам, устанавливается только судом и только на законных основаниях. Меры уголовной ответственности соответствуют характеру преступления. Наиболее часто встречающиеся в практике служб управления персоналом факты из числа уголовных преступлений связаны с посягательствами на личность и на собственность.

3. Социально-психологические методы — это способы осуществления управленческих воздействий на персонал, основанные на использовании закономерностей социологии и психологии. Эти методы направлены как на группу сотрудников, так и на отдельные личности. По масштабам и способам воздействия их можно разделить на: социологические, направленные на группы сотрудников в процессе их производственного взаимодействия, и психологические, целенаправленно воздействующие на внутренний мир конкретной личности.

Современная концепция управления выдвигает в качестве приоритетов: сохранение, кооперацию, качество, партнерство, интеграцию. В центре стратегической концепции управления персоналом находится человек как наивысшая ценность для организации. Такой сложный организм, каким является персонал современной организации, не может рассматриваться с позиций содержания только его формальной структуры и разложения ее на отдельные части. Наряду со структурным подходом, отражающим статику персонала, превалирующее значение имеет поведенческий подход, рассматривающий конкретную личность, систему отношений между людьми, их компетентность, способности, мотивацию к труду и достижению поставленных целей. Причинами, побуждающими людей объединиться в организации и взаимодействовать в их формальных рамках, являются физические и биологические ограничения, свойственные каждой отдельной личности, и цели, достижение которых требует коллективных усилий. Объединяя свои усилия, каждый сотрудник дополняет друг друга и влияет тем самым на поведение организации в целом с целью повышения ее эффективности.

Главная роль в рассмотрении жизнедеятельности персонала в структуре организации принадлежит науке об управлении. Комплексное решение проблем организации требует учитывать, что в ее состав входят объекты двоякой природы:

факторы, определяющие социально-психологическую структуру организации (персонал с совокупностью индивидуальных способностей, интересов, мотивов поведения, неформальных отношений и т.п.);

факторы производственной структуры (предметы и орудия труда, технологические нормативы и т.д.).

Психодиагностика — это область психологии, разрабатывающая методы выявления индивидуальных особенностей и перспектив развития личности, — наука и практика постановки психологического диагноза с целью решения психологических проблем.

Социологические методы позволяют оценить место и назначение сотрудников в коллективе, выявить неформальных лидеров и обеспечить им поддержку, использовать мотивацию персонала для достижения конечного результата труда, обеспечить эффективные коммуникации и предупреждение межличностных конфликтов в коллективе. К числу социологических методов управления относят: социальное планирование, социологические исследования, оценку личностных качеств, мораль, партнерство, соревнование, управление конфликтными ситуациями.

Психология управления изучает поведение человека в процессе общественного производства. Психологические методы управления играют важную роль в работе с персоналом, направлены на конкретную личность и, как правило, индивидуальны. Главной особенностью этих методов является то, что они направлены на внутренний мир человека, его личность, интеллект, чувства, образы, поведение и позволяют сосредоточить внутренний потенциал сотрудника на решении конкретных производственных задач.

53. Виды и значение финансового результата.

Фин.результат - прибыль или доход.

Виды:

1. Прибыль - это разница между выручкой от продаж своей продукции и расходами предприятия.

ПРИБЫЛЬ=ВЫРУЧКА-РАСХОДЫ

Прибыль является основным финансовым результатом деятельности предприятия. Из прибыли компенсируется большинство затрат, не включаемых в себестоимость, в том числе, связанные с функционированием объектов социальной сферы. Прибыль - важнейший, а зачастую и единственный источник самофинансирования производственного развития предприятия.

2. Валовый доход - разновидность финансового результата. В отличие от прибыли при его расчете из выручки от реализации вычитается не полная себестоимость, а лишь материальные и приравненные к ним затраты (начисленный износ основных фондов, отчисления в ремонтный фонд, амортизация НА, выплаты по ЕСН, плата за краткосрочный кредит и др.)

Валовой доход не зависит от изменения величины средств, направляемых на оплату. Как объект налогообложения он может обеспечить более стабильный доход гос бюджету.

Предприятие может влиять на величину валового дохода через отчисления в ремонтный фонд, амортизацию НА.

ВАЛОВЫЙ ДОХОД=ВЫРУЧКА-ЗАТРАТЫ

3. Маржинальный доход

МАРЖИНАЛЬНЫЙ ДОХОД=ВЫРУЧКА НЕТТО от РП-ПЕРЕМЕННЫЕ ЗАТРАТЫ

Чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хоз деятельности.

Анализ маржинального дохода - это определение объема производства продукции, который обеспечивает, как минимум покрытие суммы переменных затрат, т.е. каждая последующая единица продукта не должна увеличивать общий убыток организации.

54. Сущность общественного воспроизводства, его типы и цели.