9.Расчет основных технико-экономических показателей работы цеха.

1) Товарная продукция цеха рассчитывается по формуле:

ТП = Н · ЦР , где

Н = 8000 шт. – годовая программа выпуска изделий;

ЦР – расчетная цена.

ЦР = С + ПР ,где

С = 324,852684 руб. – себестоимость одного изделия;

ПР – расчетная прибыль.

ПР = 0,1(С – МЗ);

МЗ – стоимость материальных затрат;

МЗ = (М + Здр), где

М = 69,31375 руб. – затраты на материалы, полуфабрикаты и комплектующие для одного изделия;

Здр = М · 60% = 69,31375 · 0,6 = 41,58825 руб. – доля косвенных цеховых расходов, приходящаяся на другие виды материальных затрат;

МЗ = М + Здр = 69,31375 + 41,58825 = 110,902 руб.

ПР = 0,1(С – МЗ) = 0,1(324,852684 – 110,902) = 21,395068 руб.

ЦР = С + ПР = 324,852684 + 21,395068 = 346,247752 руб.

ТП = Н · ЦР = 8000 · 346,247752 = 2769982,016 руб.

2) Реализованная продукция – это оплаченная потребителями продукция:

РП = ТП + (ОГН – ОГК), где

ТП = 2769982,016 руб. – товарная продукция цеха;

ОГН = 300000 руб. – остаток нереализованной готовой продукции на начало года;

ОГК = 610000 руб. – остаток нереализованной готовой продукции на конец года;

РП = 2769982,016 + (300000 – 610000) = 24559982,016 руб.

3) Выработка на одного работающего:

![]() , где

, где

ТП = 2769982,016 руб. – товарная продукция цеха;

ЧППП = 627 чел. – численность промышленно-производственного персонала цеха;

Вр = 2769982,016 ÷ 627 = 4417,83 руб./чел.

4) Цеховая прибыль:

ПЦ = ПР · Н, где

ПР = 21,395068 руб. – расчетная прибыль;

Н = 8000 шт. – годовая производственная программа;

ПЦ = 21,395068 · 8000 = 171160,54 руб.

5) Среднегодовая заработная плата.

![]() ,

где

,

где

ОФ – фонд заработной платы;

ДЗ – дополнительная зарплата;

ФМП = 0,6 · ПЦ = 0,6 · 171160,54 = 102696,324 руб. – фонд материального поощрения на всех работающих в цехе в год;

ПЦ = 171160,54 руб. – цеховая прибыль;

Р– численность работающих;

МГ = 12 – количество месяцев в плановом периоде.

ФПМ1чел = ФМП ÷ ЧППП =102696,324 ÷ 627 = 163,79 руб. – фонд материального поощрения на одного работающего в год;

Основные рабочие:

ОФОСН = 1048572,41 руб.

РОСН = 491 чел.;

ДЗОСН = 104857,24 руб.

ФМПОСН = ФМП1чел · РОСН = 163,79 · 491 = 80420,89 руб.

Вспомогательные рабочие:

ОФВСП = 121773,42 руб.

РВСП = 74 чел.

ДЗВСП = 9741,87 руб.

ФМПВСП = ФМП1чел · РВСП = 163,79 · 74 = 12120,46 руб.

Инженерно-технические работники:

ОФИТР = 80864 руб.

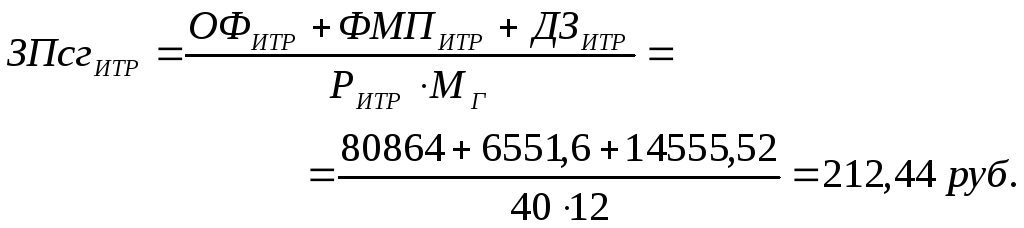

РИТР = 40 чел.

ДЗИТР = 14555,52 руб.

ФМПИТР = ФМП1чел · РИТР = 163,79 · 40 = 6551,6 руб.

Счетно-конторский персонал:

ОФСКП = 18696 руб.

РСКП = 16 чел.

ДЗСКП = 1308,72 руб.

ФМПСКП = ФМП1чел · РСКП = 163,79 ·16 = 2620,64 руб.

Младший обслуживающий персонал:

ОФМОП = 5520 руб.

РМОП = 6 чел.

ДЗМОП = 220,8 руб.

ФМПМОП = ФМП1чел · РМОП = 163,79 ·6 = 982,74 руб.

6) Себестоимость товарной продукции:

СТ = С · Н, где

С = 324,852684 руб. – себестоимость одного изделия;

Н = 8000 шт. – годовая производственная программа;

СТ = 324,852684 · 8000 = 2598821,5 руб.

7) Затраты на 1 руб. товарной продукции:

![]() ,

где

,

где

СТ = 2598821,5 руб. – себестоимость товарной продукции;

ТП = 2769982,016 руб. – товарная продукция цеха;

З = 2598821,5 ÷ 2769982,016 = 0,94 руб.

8) Стоимость оборотных средств цеха:

ОС = МЗ · Н · 90%, где

МЗ = 110,902 руб. – стоимость материальных затрат;

Н = 8000 шт. – годовая производственная программа;

ОС = 110,902 · 8000 · 0,9 = 798494,4 руб.

9) Стоимость нормируемых оборотных средств цеха:

ОСН = ОС · 85% = 798494,4 · 0,85 = 678720,24 руб.

Стоимость производственных фондов:

ФП = ФОФ + ОС + ОСН , где

ФОФ = 985513,34 руб. – балансовая стоимость основных фондов;

ОС = 798494,4 руб. – стоимость оборотных средств;

ОСН = 678720,24 руб. – стоимость нормируемых оборотных средств;

ФП = 985513,34 + 798494,4 + 678720,24 = 4246735,72 руб.

10) Уровень рентабельности работы цеха:

![]() ,

где

,

где

ПЦ = 171160,54 руб. – цеховая прибыль;

ФОФ = 985513,34 руб. – балансовая стоимость основных фондов;

ОСН = 638795,52 руб. – стоимость нормируемых оборотных средств;

![]()

11) Фондоотдача:

![]() ,

где

,

где

ТП = 2769982,016 руб. – товарная продукция цеха;

ФОФ = 985513,34 руб. – балансовая стоимость основных фондов;

Фо = 2769982,016 ÷ 985513,34 = 2,8 руб.

12) Коэффициент оборачиваемости (число оборотов оборотных средств):

![]() ,

где

,

где

РП = 2459982,016 руб. – реализованная продукция;

ОС = 798494,4 руб. – стоимость оборотных средств;

КОБ = 2459982,016 ÷ 798494,4 = 3.

13) Период одного оборота:

![]() ,

где

,

где

Д = 360 дней – количество календарных дней в плановом периоде;

КОБ = 3 – коэффициент оборачиваемости;

t = 365 ÷ 3 = 120 дней.