46. Прогнозирование с использованием показателя среднего темпа роста.

Если развитие РД описывается геом. прогрессией или показательной кривой, то экстраполяция выполняется по среднему темпу роста. Прогнозируемый уровень ряда определяется по следующей формуле:

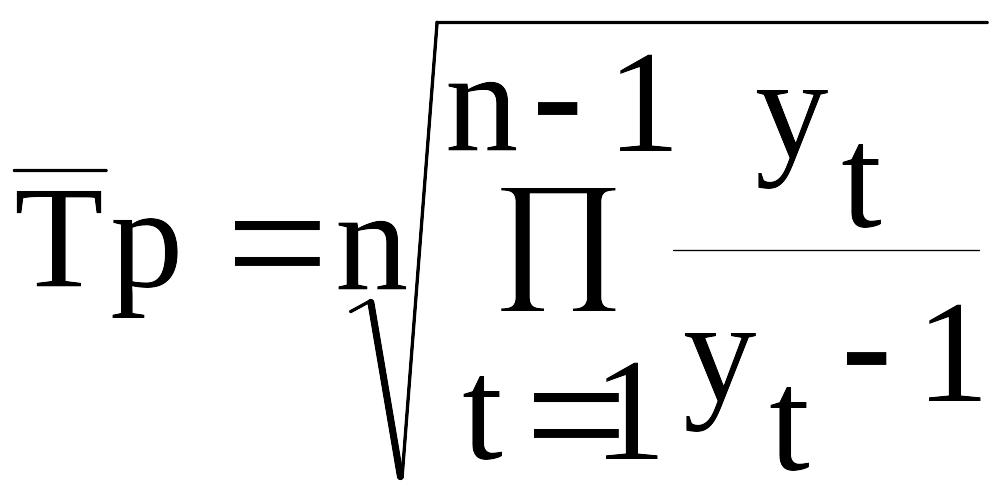

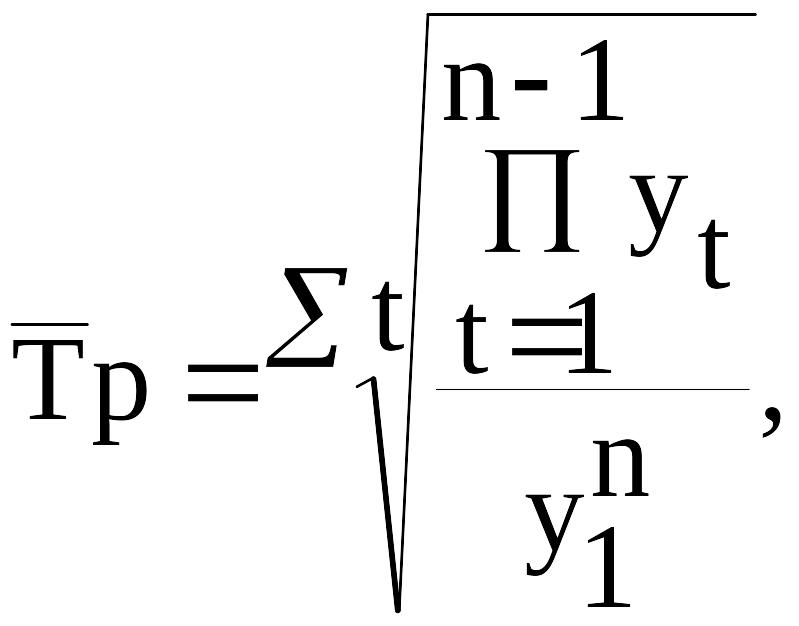

, где - средний темп роста.

В качестве базового уровня для экстраполяции берется последний уровень ряда yn, так как будущее развитие начинается именно с этого уровня. В некоторых случаях в качестве базового уровня лучше брать расчетный уровень, соответствующий тренду, описывающий динамический ряд. Для этого определяют экспоненциальную кривую и на ее основе находят базовый уровень. Для выбора базового уровня можно прибегнуть к усреднению нескольких последних уровней, т.е. вычислить экспоненциальную или геометрическую среднюю нескольких последних уровней.

Отметим, что если уровни ряда динамики непрерывно возрастают за рассматриваемый период, то средний темп роста вычисляют по формуле

, или

, или

где n - число цепных темпов роста;

![]() -

произведение уровней динамического

ряда;

-

произведение уровней динамического

ряда;

![]() -

цепной темп роста;

-

цепной темп роста;

![]() - сумма порядковых

номеров уровней динамического ряда;

- сумма порядковых

номеров уровней динамического ряда;

Y1 - начальный уровень ряда.

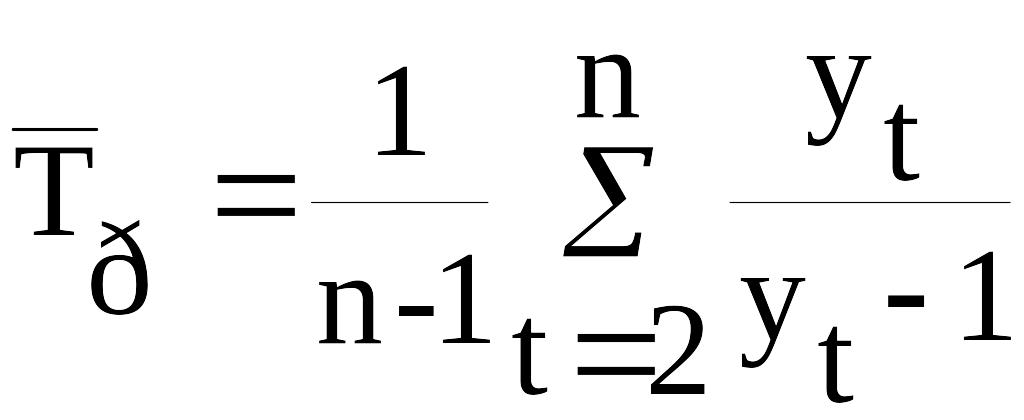

Если же уровни ряда динамики в одни годы растут, а в другие снижаются, то для вычисления среднего темпа роста можно воспользоваться следующей формулой:

.

.

Доверительный интервал прогноза по среднему темпу роста может быть построен в случае, когда средний темп роста определяется по экспоненциальной функции.

Указанные способы экстраполяции тренда динамического ряда являются весьма приближенными.

47. Прогнозирование динамики социально-экономических явлений по трендовым моделям.

Прог-е с помощ. трендов-один из простей-хи распостр-х м-дов стат-го прогн-я. Суть м-да закл. во временой экстрапол-и.

При этом выполн. условия: 1. Период, д/к-го построен тренд достаточен д/выявл-я тенд-и. 2. Анализир-й процес устойчив и облад. инертностью. 3. Не ожид-тся сильных внеш. возд-й на изуч-й процес, к-е м. повлиять на тенд-ю разв-я.

Рассм-м матем-ю модель, к-я имеет смешаный тип: Yt= f(t,S(t),C(t)+ξ(t)); Процес постр-я тренд-й модели вкл-т: 1. Используя м-ды аналит-го выравн-я подбир-т кривую, опис-ю тенд-ю. 2. Используя МНК оцен-тся параметры тренда. 3. При соблюд-и этих условий экстрапол-я (прог-е) осущ-тся путём подстановки в уравн-е тренда Yt=f(t) знач-я независ-й перем-й t, к-я соотв-т периоду упрежд-я(прог-за). В резул-те получ. точечная оценка прог-го показ-ля в конкрет-м дне(м-це, году) по урав-ю, опис-му тенд-ю. Получ-й прогноз явл. средн. оценкой д/прог-го интервала времени, т.к. тренд хар-т нек-й средн. ур-нь на кажд. момент времени. Отдельн. наблюд-я отклон-тсяот него в прошлом(период наблюд-я). М. ожидать, что подобные отклон-я б. происх-ть и в будущем(период упрежд-я). Поэтому опр-тся область, в к-й с опр-й вероят-ю следует ожидать прог-е знач-е, т.е. вычисл. довер-й интервал: (Y*t+τ-tα*Su; Y*t+τ + tα*Su), где Yt+τ -- точечн. прог-з на момент t+ τ; tα -табл. знач-е t-критер-я Стьюдента с ν=n-m, степ-ми свободы, при ур-не доверия α; m- число параметров тренда. Su- ср. квадратич-я ошибка тренда:

В основу расчёта довер-го интервала прог-за положен показ-ль, опред-й колеблемость ряда заданых знач-й признака. Чем выше эта колебл-ть, тем менее опред-но знач-е тренда и => тем шире д.б. интервал для вариантов прог-за при одном и том же ур-не довер-я. Довер-й интер-л учитыв-т неопред-ть, связ-ю с полож-м тренда, но довер-й интер-л д. учит-ть и возмож-ть отклон-я от тренда, т.е. ср. квадрат-ю ошибку прог-за: Sпр. Тогла доверительный интервал прогноза будет иметь след. вид:

(Y*t+τ-tα*Sпр; Y*t+τ + tα*Sпр)