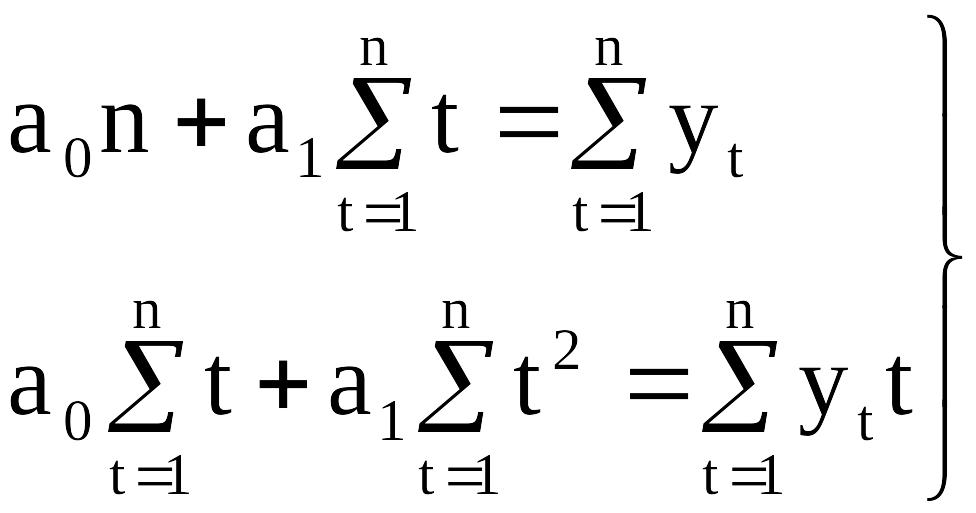

44. Мнк. Оценив-е пара-метров полинома.

Будем оценив-ть парам-ры линейного тренда, к-е м. найти используя МНК из системы нормальн. урав-й: д/ Yt=аο+аıt сист.:

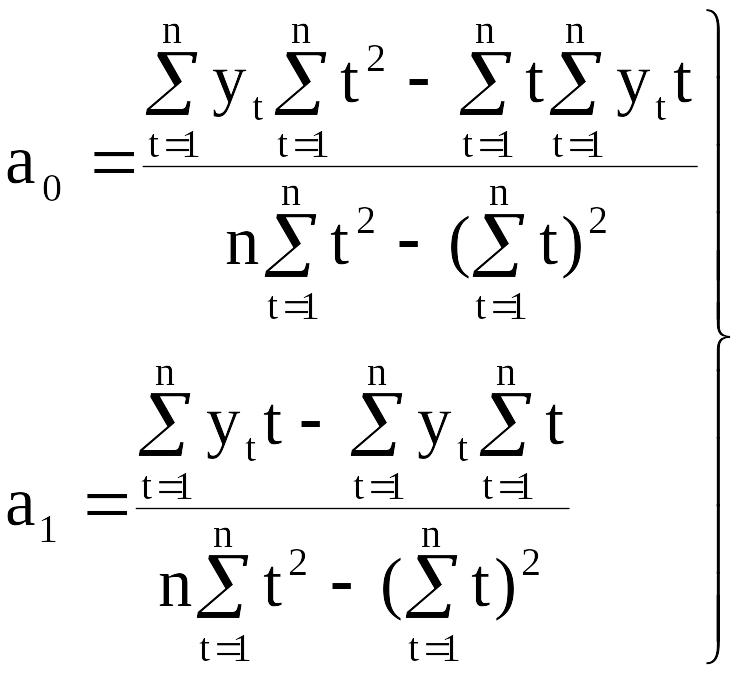

Реш-я сист. норм-х урав-й получим:

МНК и процедура постр-я тренда полностью переносится и на случай, когда урав-е кривой после нек-х преобраз-й м.б. сведено к линейному тренду: Yt=a0+a1t. В практике криволинейного вырав-я распостр-ны 2 вида преобраз-й: 1. ln. 2. Обратное преоб-е 1/t. При этом возможно преоб-е t, Yt, или 2-х одноврем-но.

1. Yt=a0+a1t -> yt=a0ea1t; lnyt=a1t+lna0; Yt=lnyt; a0’=lna0; Yt=a0’+a1t

2.yt=a0ta1; lnyt=lna0+a1lnt; Yt=lnyt; T=lnt; a0’=lna0; Yt=a0’+a1T

3. yt=a0+a1/t; T=l/t; a0’=lna0; . yt =a0+a1T

4. yt =1/(a0+a1t); Yt=1/yt ; Yt =a0+a1t

5. yt =t/(a0+a1t); Yt=1/yt ; T=1/t; Yt =a0T+a1 ;a0’= a1 ; a1’= a0 ; Yt =a0’+a1’T

6. . yt=a0+a1lnt; T=lnt; yt =a0+a1T

МНК использ. как вычисл-й приём д/опред-я парам-в ф-ции f(t) тренда д.р. Суть: отыскан-е таких парам-в искомой ф-ции f(t), при к-х ∑ квадратов отклон-й расчёт-х знач-й уровней ряда, вычисл-х по формуле f(t) от фактич-х знач-й была бы min-й.

S= ∑ (Yt-f(t))2 à min

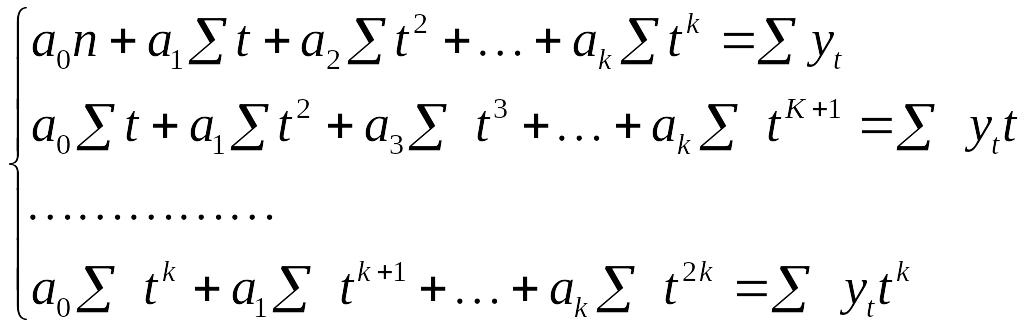

t и Yt- известные эмпирич-е знач-я. Ф-ция f(t) определяется путем минимизации функции S по известным параметрам. Необходимое условие min -обращение в 0 частных производ-х ф-ции S по кажд. из парам-в. Выч-в частн. производ-е по кажд. парам-ру, приравнивая их к 0 получ. сист. норм-х уравн-й д/опред-я неизв-х парам-в f(t). При определении тенденции в экономике р.д. применяются полиномы различн. порядков, к-е имеют вид: Yt=∑ajtj

Д/полинома k-й степени сис- тема:

45.Прогноз-е соц.-эк. Явл-й с использ-м показ-й средн. Хар-к р.Д.

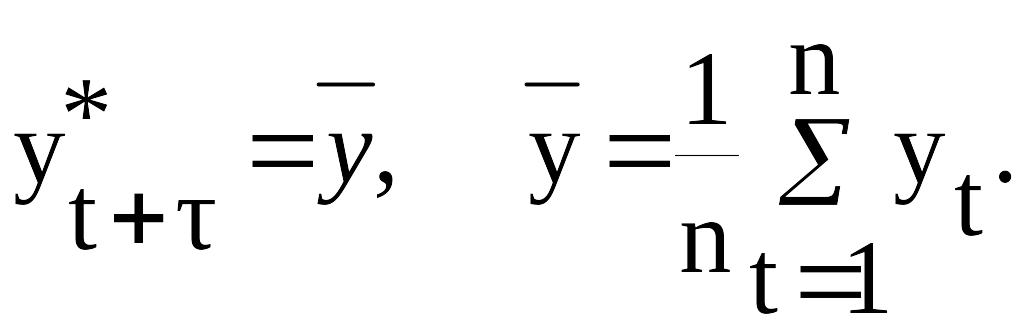

Одним из наиболее распростр. методов краткоср. прогноз. соц-эк. явл. и проц. явл. экстраполяция. Наиболее простым методом экстраполяции одномерных РД –использ. средних хар-к: ср. уровня, среднего абсолютного прироста и среднего темпа роста.

Ср.

уровнь РД: прог-мый уровень

![]() принимается =

принимается =

![]() ряда в прошлом:

ряда в прошлом:

![]()

Прогноз вычисляется на t моментов времени вперед (период упреждения), т.е. до момента t+t (горизонт прогнозирования). Получается прогностическая точечная оценка, которая не совпадает с фактич.данными. Поэтому указывается доверит. интерес прогноза

![]() где

где

![]() -

табл. зн. t-критерия Стьюдента с v=n

степенями свободы и уровнем доверия a;

-

табл. зн. t-критерия Стьюдента с v=n

степенями свободы и уровнем доверия a;

![]() -

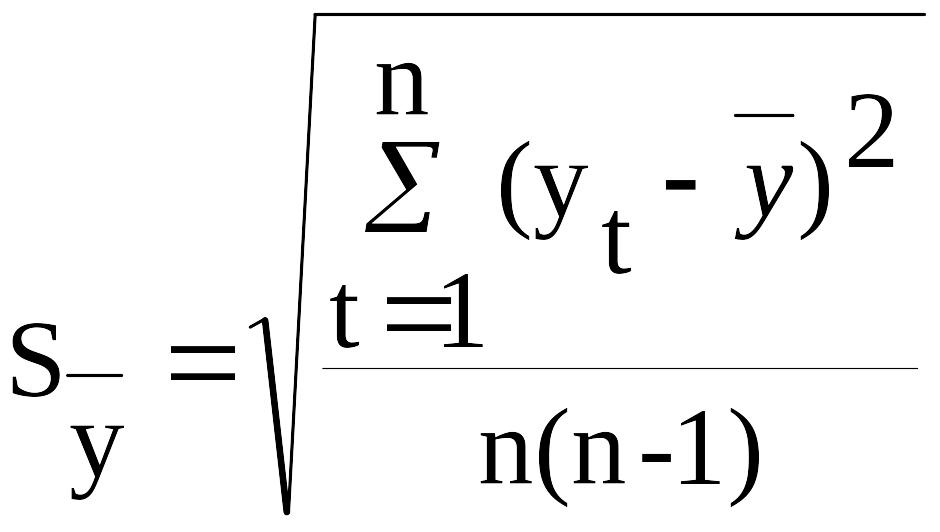

среднеквадратичная ошибка средней:

-

среднеквадратичная ошибка средней:

![]()

.

.

Чтобы учесть вариацию показателя вокруг средней в прошлом и будущем, для прогностической величины вычисляют доверительный интервал:

Если

общая тенденция развития ДР явл. линейной

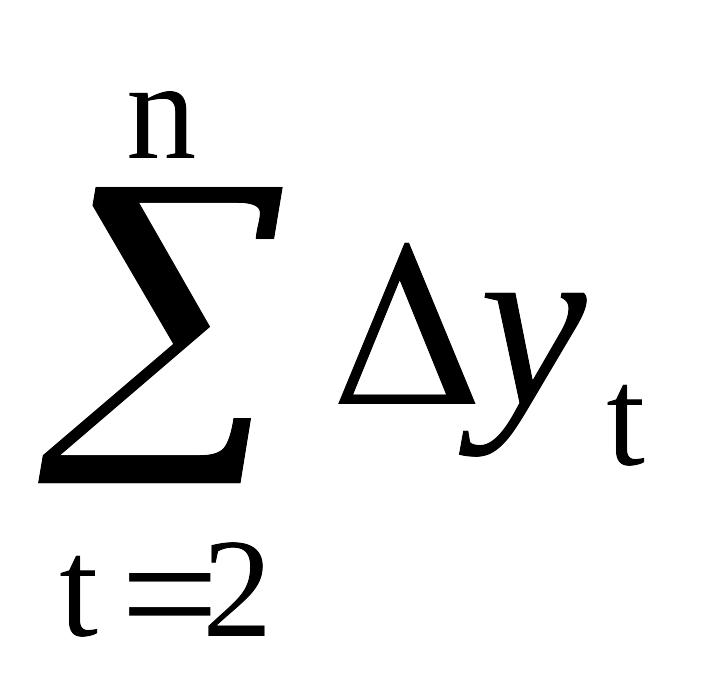

или выполняется

где

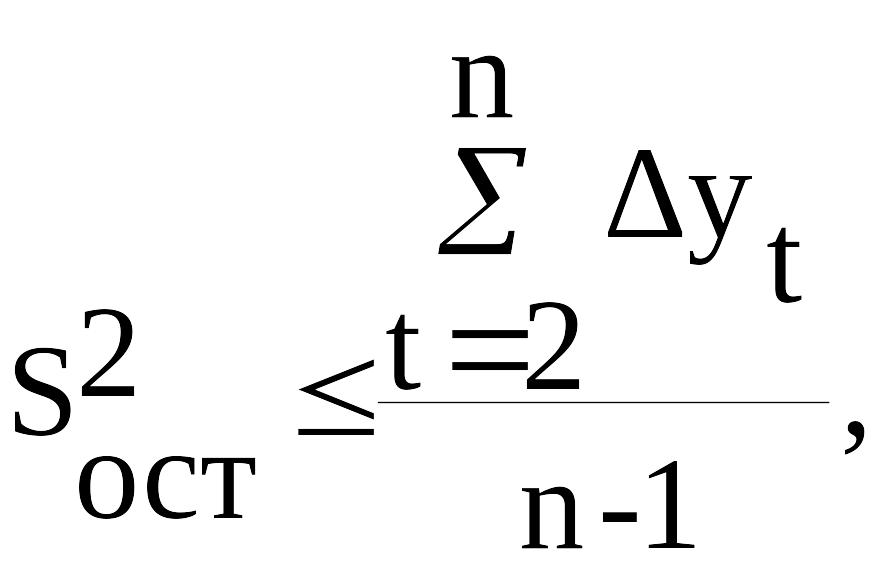

![]() -остаточная

дисперсия, не объясненная экстраполяцией

по ср. абс. приросту;

-остаточная

дисперсия, не объясненная экстраполяцией

по ср. абс. приросту;

-

общий прирост показателя от нач-го

уровня до конечн., то иногда выполняется

экстраполяция по среднему абсолютному

приросту.

-

общий прирост показателя от нач-го

уровня до конечн., то иногда выполняется

экстраполяция по среднему абсолютному

приросту.

Прогнозное

значение уровня

![]() определяется

по формуле

определяется

по формуле

![]() ,

где

,

где

![]() -

уровень РД (база экстраполяции);

-

уровень РД (база экстраполяции);

![]() -

средний абсолютный прирост; t

- период упреждения.

-

средний абсолютный прирост; t

- период упреждения.

Если развитие ряда динамики описывается геометрической прогрессией или показательной кривой, то экстраполяция выполняется по среднему темпу роста. Прогнозируемый уровень ряда определяется по следующей формуле:

![]() ,

,

где

![]() - средний темп роста.

- средний темп роста.