31 Метод критического объема производства и реализации продукции

Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

![]()

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

![]()

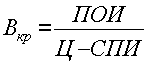

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

![]()

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

32 Существо системы «Стандарт-кост»

Метод стандарт-кост (standard cost). Учёт и калькуляция затрат производится по уточнённым, детализированным статьям калькуляции. По каждой статье устанавливается определённый норматив, далее учёт производится по отклонениям реальных затрат от нормативных. При использования метода сразу можно проанализировать затраты, разработать меры по снижению себестоимости и оперативно проконтролировать их эффективность. На базе этого метода возникла система управления по отклонениям.

33 Существо системы «Директ-кост»

метод учета затрат, согласно которому в составе себестоимости необходимо учитывать только прямые расходы. Сущность Д.-к. заключается в том, что все издержки делятся на две группы: переменные (прямые) и постоянные (косвенные). В основу учета себе стоимости кладутся только переменные (прямые) издержки. Косвенные расходы исключаются из себестоимости, так как, по мнению сторонников этого метода, они вызваны не столько непосредственным процессом производства, сколько течением времени. Таким образом, для Д.-к. самым характерным является строгое отделение в учете прямых издержек от косвенных. Они совершенно различны и в схемах корреспонденции никогда не должны смешиваться. Цель этого метода - выявить степень зависимости между прямыми издержками и занятостью.

34 Необходимость планирования затрат

Планирование затрат – это определение целей предприятия и его подразделений в форме постановки производственных задач и выбора средств для их выполнения. Планы конкретизируются в сметах, отражающих затраты в денежном выражении. Таким образом, планирование затрат заключается в выявлении состава затрат и их количественной оценке. Планирование затрат осуществляется для определения общей стоимости потребляемых в процессе производства ресурсов (материальных, трудовых, денежных) и расчета предполагаемой прибыли. Оно служит базой для контроля за рациональным использованием ресурсов. Определение состава и объема затрат не столько экономическая, сколько технико-экономическая задача. Уровень затрат на предприятии зависит от профессионализма и творческого потенциала инженерных кадров и организаторов производства, а корректность отнесения затрат на виды деятельности предприятия, единицы продукции, производственные подразделения и другие объекты – от квалификации экономистов.