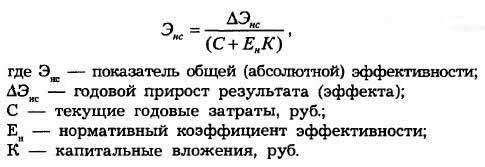

59.Расчет показателя экономической эффективности и сущность её составляющих.

Общая (абсолютная) эффективность капитальных вложений в непроизводственную сферу определяется как отношение прироста эффекта к сумме приведенных затрат, необходимых для его достижения.

Формула расчета общей экономической эффективности имеет следующий вид:

Полученные показатели общей (абсолютной) эффективности сравниваются с нормативными показателями и с аналогичными фактически достигнутыми показателями за предыдущий период.

Расчеты сравнительной эффективности в непроизводственной сфере аналогичны расчетам в производственной сфере.

Расчеты сравнительной эффективности позволяют выбрать лучший вариант капитальных вложений.

Сопутствующий экономический эффект оценивается в стоимостной форме и при расчетах в масштабе отрасли непроизводственной сферы вычитается из текущих затрат.

Формула расчета имеет следующий вид:

60.Сущностьпрямогоэкономическогоэффекта.

Прямой экономический эффект – результат непосредственного проявления изменений в характере реализации функциональности составляемого управления, которое отражает специфику предметной области деятельности организации.

ПЭК может проявляться за счёт вторичных (косвенных) факторов, которые не имеют непосредственного отношения специфики предметной области, а посредственно влияют на конечную эффективность от реализации новой технологии.

Т. к. на практике достаточно трудно провести однозначную грань между прямыми и косвенными факторами роста эффективности, то главным при расчёте экономической эффективности состоит не столько в определении характера эффекта, сколько в правильности количественной оценки его результатов.

61.Факторыучитывающиеся при косвенном экономическом эффекте.

Косвенный экономический эффект проявляется за счет косвенных (вторичных) факторов, как правило, не имеющих непосредственное отношение к специфике предметной области и носящих общую социальную, эргономическую, экологическую и иную природу, т.е. факторов, конечное проявление которых также, но опосредованно сказывается на конечной эффективности от реализации новой технологии. Например, некоторые западные фирмы за счет внедрения компьютерных технологий и современных средств связи предоставляют возможность отдельным категориям своих сотрудников работать дома за компьютером, подключенным к вычислительной сети фирмы. Такое решение, не меняя функциональную сущность технологии решения задач, тем не менее помимо сокращения затрат на организацию и обслуживание рабочих помещений и рабочих мест, дает также косвенный эффект за счет более благоприятного режима работы сотрудников.

Вместе с тем на практике зачастую бывает достаточно трудно провести однозначную грань между прямыми и косвенными факторами роста эффективности. Например, улучшение сервиса в предоставлении услуг или обеспечение строгой конфиденциальности информации за счет новых технологий могут привлечь дополнительный круг клиентов, т.е. принести дополнительную прибыль.