2. Анализ конкурентоспособности сооо «Модерн Трэйд»

2.1 Организационно-экономическая характеристика предприятия

Компания «Торговый Дом «Декорум» работает на строительном ранке Беларуси с 1996 года.

Основные направления деятельности компании - поставки на белорусский рынок высококачественных строительных и отделочных материалов для всех видов ремонтных работ.

За время существования компания сумела занять лидирующие позиции в данном направлении деятельности и приобрести заслуженную репутацию надежного партнера. Клиенты доверяют Декоруму, потому что работать с нами выгодно, удобно, надежно.

Ноябрь 2002 года стал началом качественно нового этапа в развитии белорусского рынка строительных материалов. Именно тогда открылся баумаркет Декорум - уникальное сооружение с более чем 7 тысячами кв. метров торговых площадей, с четко продуманной растановкой торгового оборудования и выкладкой товара.

Юридическре название баумаркета Декорум - СООО «Модерн Трэйд».

Баумаркет Декорум расположен в очень удобном месте - по проспекту Скорины, 171, на пересечении его с МКАД. Удобные подъездные пути, вместительная парковка для автовладельцев, маршрутное такси - все это еще раз свидетельствует о том, как внимательно относятся в Декоруме к каждому клиенту, как его ждут в баумаркете.

В самом комплексе для удобства клиентов и удовлетворения их запросов все продумано до мелочей: здесь нет складских помещений, и поэтому весь товар сразу после приемки и подготовки к продаже поступает в торговый зал. Это огромный магазин самообслуживания, где весь товар - от строительных материалов до всяческих мелочей находится в доступной для покупателя формы. А в сложных ситуациях опытные продавцы-консультанты всегда помогут определится с выбором.

Ассортимент представленной продукции просто поражает: это более 40 тысяч наименования товаров в 10 различных секциях: строительные материалы, электротовары, скобяные изделия, сантехника, напольные покрытия, обои, товары для сада и огорода, лакокрасочные материалы и автокосметика. В каждой секции товар представлен так, чтобы клиенту было удобно посмотреть его, полностью оценить функциональные особенности и качество.

СООО «Модерн Трэйд», создано согласно договору о совместной деятельности и осуществляет свою деятельность на основании Устава, в соответствии с законодательством Республики Беларусь.

Общество является юридическим лицом, имеет самостоятельный баланс, расчётный и иные счета в банках, печати, штампы, эмблему и другие реквизиты.

Общество несет ответственность по своим обязательствам всем принадлежащим имуществом.

Основной целью деятельности общества является получение прибыли для удовлетворения социальных и экономических интересов участников общества посредством осуществления хозяйственной деятельности.

Участники Общества не отвечают по его обязательствам, а Общество по обязательствам участников, за исключением случаев, предусмотренных законодательством и учредительными документами.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с хозяйственной деятельностью Общества в пределах стоимости внесенных ими вкладов.

Участники Общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Основной целью деятельности Общества является получение прибыли.

Гибкая ценовая политика, индивидуальный подход к каждому клиенту и доступность делает услуги компании СООО «Модерн Трэйд» выгодными.

Нормативно-правовой базой деятельности организации СООО «Модерн Трэйд» являются следующие документы:

1. Устав.

2. Учредительный договор.

3. Свидетельство о государственной регистрации.

4. Гражданский кодекс Республики Беларусь;

5. Закон Республики Беларусь «О хозяйственных обществах»;

6. Декрет Президента Республики Беларусь от 16 марта 1999 г. № 11 «Об упорядочении государственной регистрации и ликвидации прекращения деятельности) субъектов хозяйствования».

7. Трудовой кодекс Республики Беларусь.

8. Единый квалификационным справочником должностей служащих.

9. Общегосударственный классификатор Республики Беларусь «Профессии рабочих и должности служащих».

10. Типовые правила внутреннего трудового распорядка, утвержденными постановлением Министерства труда Республики Беларусь от 05 апреля 2000 г. № 46.

11. Примерная форма трудового договора утвержденная постановлением Министерства труда Республики Беларусь от 27 декабря 1999 г. № 155.

12. Постановление Совета Министров Республики Беларусь от 10 декабря 1997 г. № 1635 (о трудовых книжках).

13. Налоговый кодекс Республики Беларусь.

14. Иные акты законодательства Республики Беларусь.

Основные показатели деятельности предприятия СООО «Модерн Трэйд» представлены в таблице 2.1.

Таблица 2.1 Общие результаты деятельности торгового предприятия

Показатель |

2006 |

2007 |

2008 |

Отклоне ние (2007 к 2006) |

Отклоне ние (2008 к 2007) |

2007 к 2006, % |

2008 к 2007, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Товарооборот в действ. ценах, млн.руб. |

52620 |

58180 |

63700 |

5560 |

5520 |

110,6 |

109,5 |

2. Товарооборот в сопоставимых ценах, млн.руб. |

50620 |

56620 |

61980 |

6000 |

5360 |

111,9 |

109,5 |

3. Доход от реализации, млн.руб. |

6 478 |

7 581 |

9 619 |

1103,3 |

2037,8 |

117,0 |

126,9 |

% к ТО |

12,31 |

13,03 |

15,1 |

0,7 |

2,1 |

105,8 |

115,9 |

4. Отчисления из дохода, млн.руб. |

5,3 |

58,2 |

1235,8 |

52,9 |

1177,6 |

1105,7 |

2124,1 |

В % к ТО |

0,01 |

0,1 |

1,94 |

0,1 |

1,8 |

1000,0 |

1940,0 |

5. Расходы на реализацию, млн.руб. |

1 210 |

2 655 |

3 570 |

1445,0 |

915,0 |

219,4 |

134,5 |

6. Расходы на реализацию в сопоставимых ценах, млн.руб. |

1210 |

551 |

737 |

-659,0 |

186,0 |

45,5 |

133,8 |

7.Себестоимость реализованных товаров, млн.руб. |

46 142 |

50 599 |

54 081 |

4456,7 |

3482,2 |

109,7 |

106,9 |

7. Прибыль от реализации, млн.руб. |

5 268 |

4 926 |

6 049 |

-341,7 |

1122,8 |

93,5 |

122,8 |

8. Рентабельность, % |

10,0 |

8,5 |

9,5 |

-1,5 |

1,0 |

84,6 |

112,2 |

Окончание таблицы 2.1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9. Операционные доходы, млн.руб. |

|

904 |

2 017 |

904,0 |

1113,0 |

|

223,1 |

10. Операционные расходы, млн.руб. |

|

870 |

2 009 |

870,0 |

1139,0 |

|

230,9 |

11. Внереализационные доходы, млн.руб. |

|

9 |

357 |

9,0 |

348,0 |

|

3966,7 |

12. Внереализационные расходы, млн.руб. |

41 |

310 |

313 |

269,0 |

3,0 |

756,1 |

101,0 |

13. Итого прибыль, млн.руб. |

5 227 |

4 659 |

6 101 |

-567,7 |

1441,8 |

89,1 |

130,9 |

14. Отчисления из прибыли, млн.руб. |

1254,4 |

1118,1 |

1464,2 |

-136,2 |

346,0 |

89,1 |

130,9 |

В % к ТО |

0,01 |

0,23 |

0,3 |

0,2 |

0,1 |

2300,0 |

130,4 |

15. Товарооборот за 1 день, млн.руб. |

146,2 |

161,6 |

176,9 |

15,4 |

15,3 |

110,6 |

109,5 |

16. Товарооборачиваемость, дн |

66 |

77 |

68 |

11,0 |

-9,0 |

116,7 |

88,3 |

17. Среднесписочная численность, чел. |

70 |

74 |

78 |

4,0 |

4,0 |

105,7 |

105,4 |

18. Производительность труда |

751,7 |

786,2 |

816,7 |

34,5 |

30,5 |

104,6 |

103,9 |

19. Среднемесячная заработная плата, руб. |

594600 |

629730 |

650641 |

35130,0 |

20911,0 |

105,9 |

103,3 |

20. Торговая площадь, м2 |

4399,00 |

4399 |

4399 |

0,0 |

0,0 |

100,0 |

100,0 |

Как показывают данные, оптовый товарооборот в действительных ценах в 2008г. увеличился на 5520 млн.руб. или на 9,5% по сравнению с 2007г, но что касается оптового оборота в сопоставимых ценах, то на конец 2008 года он составил 61980 млн.руб. В свою очередь доход от реализации в 2008г. составил 9619 млн.руб. и почти на 20378 млн.руб. выше дохода от реализации в 2007г, соответственно увеличились в 2008г. отчисления от дохода на 1177,6 млн.руб. Также в 2008г. увеличились расходы на реализацию на 915,0 млн.руб. по сравнению с 2007г., и составили 3570 млн.руб. Себестоимость реализованных товаров в 2008 году составила 54081 млн.руб., что более чем на 3482,2 млн. превысила себестоимость 2007 г. Прибыль от реализации увеличилась на 1122,8 млн.руб. по сравнению с 2007 годом. В 2008 году наблюдается увеличение рентабельности на 1% и в 2008 г. она составила 9,5%. Итоговая прибыль в 2008 году составила 6101 млн.руб, что на 1441,8 млн. превысила 2007 год. Товарооборачиваемость в 2008 составила 78 дня, что на 4 дня больше 2007г и на 8 дней больще 2006г.. На предприятии с каждым годом наблюдается увеличение средней заработной платы на 5%. Производительность труда в действительных ценах в 2008 году увеличилась на 3,9% по сравнению с 2007г.

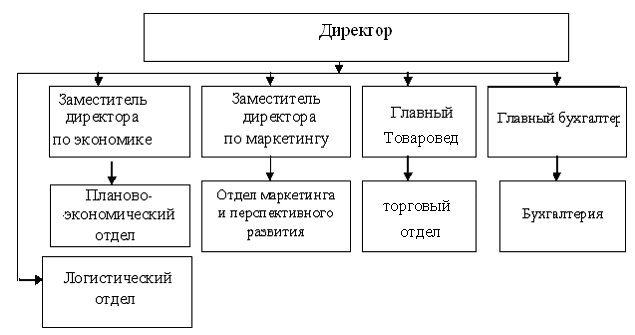

Организационная структура управления предприятием представлена на рисунке 2.1.

Рисунок 2.1 Организационная структура управления компанией СООО «Модерн Трэйд»

Во главе предприятия находится директор. Он организует всю работу предприятия и несет полную ответственность за результат производственно-хозяйственной деятельности СООО «Модерн Трэйд». Директор представляет предприятие во всех учреждениях и организациях, заключает договора, издает приказы по предприятию, открывает в банках счета предприятия и выполняет целый ряд других функций.

В непосредственном подчинении директора предприятия находятся три заместителя: менеджер по экономическим вопросам, заместитель директора по маркетингу, главный инженер, а также главный бухгалтер и логистичестий отдел.

Управление маркетинга занимается изучением рынка строительных материалов, а также его отдельных сегментов, тенденций развития данного рынка, разрабатывает на основе анализа спроса и предложения маркетинговую тактику и стратегию, подготавливает рекламу СООО «Модерн Трэйд», способствуя продукции продвижению на внутренний и внешний рынок. Также отдел маркетинга и перспективного планирования занимается организацией и общим руководством разработкой перспективных планов компании в соответствии с прямыми заказами потребителей продукции.

Заместитель директора по экономике руководит и координирует работу планово-экономического отдела.

Планово-экономический отдел подготавливает необходимые материалы для рассмотрения проектов планов, итогов деятельности предприятия, организует работу по нормированию и ценообразованию на заводе, проводит экономический анализ производственно-хозяйственной деятельности.

Каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами предприятия.

В компания СООО «Модерн Трэйд» линейно-функциональная (комбинированная) структура управления, так как основана на тесном сочетании линейных и функциональных связей в аппарате управления. Она обеспечивает такое разделение труда, при котором линейные звенья принимают решения и управляют, а функциональные – консультируют, информируют, координируют и планируют хозяйственную деятельность. В основу организации функциональных действий положен линейный принцип. Руководитель функционального отдела является одновременно линейным руководителем непосредственно подчиненных ему работников.

Линейно-функциональная структура характеризуется также слабыми горизонтальными связями между функциональными отделами. Поэтому нередко некоторые аналогичные функции управления осуществляют недостаточно согласованно. Постоянная необходимость согласования принимаемых решений на высшем уровне из-за многообразия горизонтальных связей вызывает значительное замедление сроков реализации целей, снижение качества принимаемых решений, увеличение издержек на управление.

Компания СООО «Модерн Трэйд» развивается уверенными и поступательными шагами. Фирма существует на рынке более 10 лет, а уже смогла зарекомендовать свою продукции, как качественную и востребованную.

По состоянию, на 01.01.2009 г. на СООО «Модерн Трэйд» работает 78 человек. Данные о персонале представлены в таблице 2.2.

Таблица 2.2 - Данные о персонале СООО «Модерн Трэйд» за 2008 год.

-

Классификация

Количество человек

По стажу работы

От 0-6 мес.

8

От 6мес до 2-ух лет

30

От 2-5 лет

22

От 5 и выше

18

По половому признаку

Мужской пол

38

Женский пол

40

По текучести кадров

Уволенных

8

принятых

12

По виду и форме обучения

высшее образование

19

среднее специальное образование

48

среднее образование

11

По возрасту

До 20 лет

18

От 21 до30

15

От 31 до 40

20

От 41 до 50

17

От 51 и выше

8

1.Определим текучесть кадров

Коэф. текуч=8/78*100=10,3%

Текучесть кадров не высокая.

Коэф. стабильности=(1-0,103)*100=89,7%

Коэф. стабильности в СООО «Модерн Трэйд» говорит о том, что кадровая политика и политика организации оправдывает себя.

В СООО «Модерн Трэйд» организована и функционирует система повышения квалификации персонала.

В 2008 году без отрыва от производства успешно закончили учебные заведения 29 человек.

Работникам СООО «Модерн Трэйд», обучающимся в учебных заведениях без отрыва от производства и по специальностям, востребованным на производстве, учебные сессии оплачиваются.

В соответствии с действующим стандартом в СООО «Модерн Трэйд» должное внимание уделено совершенствованию системы подготовки, переподготовки и повышению квалификации.

Система морального и материального стимулирования труда в СООО «Модерн Трэйд» предполагает комплекс мер, направленных на повышение трудовой активности работающих и, как следствие, повышение эффективности труда, его качества.

Перечислим формы стимулирования в организации СООО «Модерн Трэйд»:

Заработная плата.

Программы обучения от организации.

Все работники предприятия работают в соответствии с коллективным договором и контрактами, с учётом уровня образования, руководящих работников, специалистов и профессиональной подготовкой рабочих.

Большое внимание уделяется подбору и расстановке кадров. Подбор кадров производит начальник отдела кадров по заявкам подразделений, составленным на основании штатного расписания и планов по труду, утвержденных руководителем предприятия.

В целом форма, система, размер оплаты труда и отдыха, охрана труда и здоровья, социальное обеспечение и льготы работникам предприятия регулируются коллективным договором.

Организация СООО «Модерн Трэйд» является средним по размерам предприятием, привлечение кандидатов проводится в основном извне.

Первый способ. Объявления в средствах массовой информации – в основном это пресса, объявления помещаются в специальной литературе, например, в информационных изданиях. Основное преимущество данного метода подбора кандидатов - широкий охват населения при относительно низких издержках.

Второй способ. Выезд в институты и другие учебные заведения. СООО «Модерн Трэйд» постоянно использует этот метод для привлечения "свежей крови" - молодых специалистов. Выезжая в учебные заведения, организация проводит презентацию компании, организуя выступления руководителей, демонстрацию продукции, видеофильмов организации, отвечая на вопросы студентов и проводя собеседования с будущими выпускниками, заинтересовавшимися их организацией. Этот метод является очень результативным для привлечения определенного типа кандидатов - молодых специалистов.

Третий способ. Государственные агентства занятости. Каждое агентство имеет базу данных, содержащую информацию о зарегистрировавшихся людях - возраст, образование, квалификация, профессиональный опыт, интересующая работа. Организации, занятые поиском сотрудников, имеют доступ к этой базе данных. Использование государственных агентств дает возможность провести сфокусированный поиск кандидатов при незначительных издержках.

Рисунок 2.2 - Способы привлечения кадров в СООО «Модерн Трэйд»

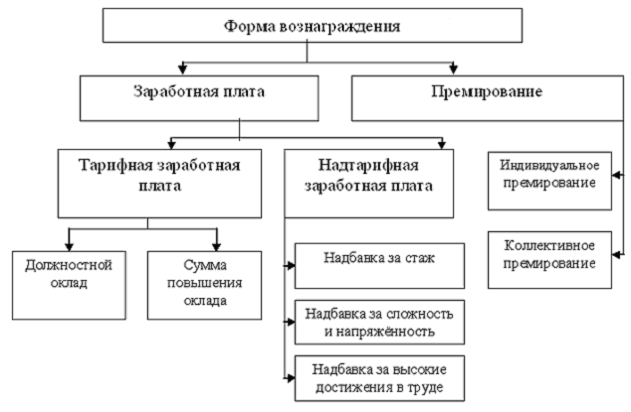

Оплата труда работников СООО «Модерн Трэйд» производится в соответствии с Инструкцией по применению Единой тарифной сетки работников Республики Беларусь.

Должностные оклады работников рассчитываются на основе тарифных коэффициентов ЕТС по соответствующим разрядам и средней тарифной ставки 1 разряда исчисленной в среднем по учреждению в целом.

Положение о премировании работников СООО «Модерн Трэйд» представлено в приложении.

Руководители, специалисты, рабочие премируются за производственные результаты при наличии следующих показателей:

- наличие балансовой прибыли

- отсутствие задолженности по заработной плате

- отсутствие задолженности по платежам в бюджет.

Премирование работников производится при наличии средств на эти цели в размере не выше 30 % от общего фонда заработной платы по предприятию.

Для стимулирования труда работников предприятия СООО «Модерн Трэйд» вводятся надбавки за высокие достижения в труде, за продолжительность непрерывной работы.

В настоящее время в организации СООО «Модерн Трэйд» разрабатывается многоступенчатый способ премирования, который сможет увязать, как кажется заместителю директора по экономике, функциональные отделы с объёмом продаж.

Премирование из прибыли предусматривает, что работник или подразделение получают свою долю вознаграждения при достижении определенной величины прибыли (валовой, чистой) в виде фиксированного процента с прибыли или абсолютной величины премии от числа должностных окладов. Премирование из прибыли является наиболее тонким инструментом поощрения, поскольку четко ориентирует на достижение главного экономического критерия. Однако реальное влияние на прибыль оказывает только высшее руководство предприятия.

Составим схему материального стимулирования работников предприятия СООО «Модерн Трэйд».

Рисунок 2.3 – Формы вознаграждения в СООО «Модерн Трэйд»

В целях усиления материальной заинтересованности в увеличении объемов продаж и повышении рентабельности, в организации СООО «Модерн Трэйд» должностные оклады руководителей могут увеличиваться при условии: роста объемов продаж, нарастающим итогом с начала года в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года - до 20 процентов.

Структура личного дохода руководителей формируется в основном, так же как и у других работников, но имеет свои особенности. В регулировании дохода большую значение имеет политика стимулирования, которую проводит дирекция компании, и эта политика вносит свою корректирующую роль в формирование структуры оплаты труда, вознаграждений, льгот.

Изучив организацию трудовой деятельности на предприятии, определимся с основой методов управления СООО «Модерн Трэйд», для чего составим таблицу 2.3.

Таблица 2.3 - Методы управления СООО «Модерн Трэйд»

Признаки методов управления |

Методы |

1. Цель управления |

Выполнение планов |

2. Структура управления |

Жесткая |

3. Субъект воздействия |

Коллектив, индивидуум |

4. Форма воздействия |

При помощи нормативно-методических документов, мотивация |

5. Основное требование к субъекту при применении методов |

Исполнительность, организованность, Профессионализм в данной области |

7.Преимущественное направление управляющего воздействия |

Сверху вниз |

10. Стиль руководства, характерный для данного предприятия |

Авторитарный на высшем уровне управления и смешанный на среднем и низшем |

Анализируя данные таблицы можно констатировать тот факт, что основные методы, применяемые руководством предприятия являются методы принуждения — субстанция управления. Низкое качество субстанции — законодательных и нормативных актов — приведет к низкому качеству последующих компонентов системы управления.

Рассчитаем показатели платежеспособности предприятия. Они являются моментными показателями, так как определяется платёжеспособность организации по данным о ликвидных средствах и краткосрочных обязательствах на начало и конец года. Анализ финансового состояния предприятия будем проводить в соответствии с Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности утвержденной постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь Министерства статистики и анализа Республики Беларусь от 14 мая 2004 № 81/128/65 (в редакции от 08.05.2008 №79/99/50). В Инструкции в целях оценки финансового состояние предусмотрено использовать следующие показатели платежеспособности:

Показатели |

Расчет |

|

по баланс по постоновлению № 41 |

по баланс по постоновлению № 19 |

|

Коэффициент текущей ликвидности К1 |

|

|

Коэффициент обеспеченности собственными оборотными средствами К2 |

|

|

Коэффициент обесеченности финансовых обязательств активами К3 |

|

|

Примечание: Источник [7]

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным активам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам организации, за исключением резервов предстоящих расходов.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Установив неплатежеспособность организации и неудовлетворительность структуры ее бухгалтерского баланса, проводится детальный анализ бухгалтерской отчетности организации. Целью данного этапа анализа является выявление причин ухудшения финансового состояния организации.

При анализе динамики валюты бухгалтерского баланса сопоставляются данные по валюте бухгалтерского баланса (итоговым строкам актива - строка 300 либо пассива - строка 600) на начало и конец отчетного периода. Уменьшение (в абсолютном выражении) валюты бухгалтерского баланса за отчетный период является следствием сокращения организацией хозяйственного оборота. Проводится анализ причин сокращения хозяйственного оборота (сокращение платежеспособного спроса на товары, работы и услуги данной организации, ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов, включение в активный хозяйственный оборот дочерних организаций за счет организации-учредителя и другие причины).

При анализе увеличения валюты бухгалтерского баланса за отчетный период учитывается влияние переоценки (дооценки) отдельных составляющих бухгалтерского баланса, когда изменение их стоимости не связано с развитием хозяйственной деятельности.

Причины неплатежеспособности организации при расширении хозяйственного оборота являются признаком нерациональности проводимой кредитно-финансовой политики, включая использование получаемой прибыли, в ошибках при определении ценовой стратегии.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий:

коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение, ниже отраслевого;

коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости также от отраслевой (подотраслевой) принадлежности организации имеет значение ниже отраслевого.

Рассчитаем показатели ликвидности организации. Они являются моментными показателями, так как определяется платёжеспособность организации по данным о ликвидных средствах и краткосрочных обязательствах на начало и конец года, данные для расчета берем из бухгалтерского баланса за 2006,2007 год.

Они являются моментными показателями, так как определяется платёжеспособность организации по данным о ликвидных средствах и краткосрочных обязательствах на начало и конец года, данные для расчета берем из бухгалтерского баланса за 2006, 2007 год.

Коэффициент текущей ликвидности:

К1 (2006) = 3354/ (1850-400-0) = 2,313

К1 (2007) = 3567/ (1849-350-0) = 2,380

К1 (2008) = 3700/ (1488-0) = 2,487

Коэффициент обеспеченности собственными оборотными средствами:

К2 (2006) = (2134+0-630)/3354= 0,448

К2 (2007) = (2396+0-678)/3567=0,482

К2 (2008) = (2644+0-732)/ 3700= 0,517

Коэффициент обеспеченности финансовых обязательств активами

К3 (2006) =(1850-0) / 3984= 0,464

К3 (2007) =(1849-0) / 4245= 0,436

К3 (2008) = (300+(1488-0)/ 4432= 0,403

Таблица 2.4 Анализ платежеспособности СООО «Модерн Трэйд» за 2006-2008 год.

№ п/п |

Наименование показателя |

Период |

Норматив коэф фици ента

|

Изменение +/- |

|||||

2006

|

2007 |

2008 |

за период с 2006 по 2008 гг. |

норматива к 2008 г. |

норматива к 2007 г. |

норматива к 2006 г. |

|||

1 |

Коэффициент текущей ликвидности К1 |

2,313 |

2,38 |

2,487 |

1,2 |

+0,174 |

-1,287 |

-1,18 |

-1,113 |

2 |

Коэффициент обеспеченности собственными оборотными средствами К2 |

0,448 |

0,482 |

0,517 |

0,15 |

+0,069 |

-0,367 |

-0,332 |

-0,298 |

3 |

Коэффициент обесеченности финансовых обязательств активами К3 |

0,464 |

0,436 |

0,403 |

0,85 |

-0,061 |

+0,447 |

+0,414 |

+0,386 |

Коэффициент ликвидности показывает, что оборотные активы могут быть конвертируемые в наличные деньги и способны обеспечить уплату краткосрочных обязательств предприятия. При нормативном значении коэффициента текущей ликвидности 1,2, его значение составило на 1 января 2007 года – 2,313, а на 1 января 2008 года – 2,38, а на 1 января 2009 года - 2,487. На данном предприятии коэффициент текущей ликвидности в отчетном периоде превышает норматив, наметилась тенденция к его увеличению. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. В нашем примере величина его в отчетном периоде составила 2,487 и по сравнению с 2006 годом увеличилась на 0,174, а по сравнению с 2007 годом увеличилась на 0,107, т.е. наметилась тенденция его к увеличению.

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов.

Влияние изменения оборотных активов и краткосрочных обязательств на изменение коэффициента текущей ликвидности определим с помощью приема цепных подстановок.

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка:

Расчет 1: К1(2006) 3354/ (1850-400-0) = 2,313

Расчет 2: К1(усл)=3354/(1488-0)=2,254

Расчет 3: К1(2008)= 3700/ (1488-0) = 2,487

Влияние краткосрочных обязательств 2,254-2,313=-0,059

Влияние оборотных активов 2,487-2,254= +0,233

Общее изменение 2,487-2,313=+0,174

Балансовая увязка +0,174=-0,059+0,233=+0,174 (верно)

Следовательно, на изменение коэффициента в 2008 году по сравнению с 2006 годом повлияло изменение структуры текущих обязательств (увеличение кредиторской задолженности) коэффициент снизился на 0,059, а за счет увеличения оборотных активов коэффициент текущей ликвидности увеличился на 0,233.

Расчет 1: К1(2007)= 3567/ (1849-350-0) = 2,380

Расчет 2: К1(усл)=3567/(1488-0)=2,397

Расчет 3: К1(2008)= 3700/ (1488-0) = 2,487

Влияние краткосрочных обязательств 2,397-2,380= +0,017

Влияние оборотных активов 2,487-2,397= +0,09

Общее изменение 2,487-2,38= +0,107

Балансовая увязка +0,107=0,017+0,09=+0,107 (верно)

Изменение коэффициента в 2008 году по сравнению с 2007 годом произошли за счет снижения краткосрочных обязательств - коэффициент увеличился на 0,017, а за счет увеличения оборотных активов он увеличился на 0,09.

Анализируя данные по обеспечености собственными оборотными средствами, необходимо отметить увеличение даного показателя в отчетном периоде по сравнению с 2007 годом и по сранвению с 2006 годом. Предприятия на начало 2006 года было обеспечнно собствеными оборотными средствами на 44,8%, а на конец периода на 48,2% и в отчетном периоде на 51,7%. На изменение показателя обеспеченности собственными оборотными средствами оказали влияние следующие факторы:

собственные источники средств;

оборотные активы.

Влияние данных факторов определим приемом цепных подстановок

Расчет 1: К2 (2006) = (2134+0-630)/3354= 0,448

Расчет 2: К2(усл)=( 2134+0-630)/3700=0,406

Расчет 3: К2 (2008) = (2644+0-732)/ 3700= 0,517

Влияние собственных источников средств: 0,406-0,448=-0,042

Влияние оборотных активов 0,517-0,406= +0,111

Общее изменение 0,517-0,448=+0,069

Балансовая увязка +0,069=-0,042+0,111=+0,069 (верно)

Изменение коэффициента в 2008 году по сравнению с 2006 годом повлияло за счет увеличения оборотных активов коэффициент увеличился на 0,111, а счет увеличения источников собственных средств, но и одновременно увеличения стоимости основных средств коэффициент снизился на 0,042.

Расчет 1: К2 (2007) = (2396+0-678)/3567=0,482

Расчет 2: К2(усл) =(2396+0-678)/3700=0,464

Расчет 3: К2 (2008) = (2644+0-732)/ 3700= 0,517

Влияние собственные источники средств =0,464-0,482= -0,018

Влияние оборотных активов 0,517-0,464=+0,053

Общее изменение 0,517-0,482= +0,035

Балансовая увязка +0,035=-0,018+0,053=+0,035 (верно)

Изменение коэффициента в 2008 году по сравнению с 2007 годом произошли за счет увеличения оборотных активов коэффициент увеличился на 0,035, а за счет увеличения источников собственных средств, но и одновременно увеличения стоимости основных средств коэффициент снизился на 0,018.

Что касается коэффициент обесеченности финансовых обязательств активами, то данный показатель был в пределах норматива за весь анализируемый период, так за 2006 год данный показатель составлял 0,464, за 2007 год он снизился на 0,028 и составил 0,436, а за отчетный период коэффициент снизился по сравнению с 2007 годом на 0,033 и составил 0,403.

Анализируя данные анализа можно, сделать вывод, что наилучший год платежеспособности предприятия был в 2008 году, коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами были выше норматива, коэффициент обесеченности финансовых обязательств активами был в пределах норматива.