Тема 6 Издержки и масштабы производства или теория производства

Издержки – это затраты живого и овеществленного труда.

Издержки – это «усилия и жертвы, прямо или косвенно связанные с производством какого-либо предмета». А. Маршалл.

Вопросы темы:

Издержки бухгалтерские и экономические. Прибыль бухгалтерская и экономическая

Целевые установки фирмы и периоды времени.

Технология производства и производственная функция.

Общий продукт, средний продукт, предельный продукт и закон понижающейся отдачи (производительности).

Изокванты и принцип замещения факторов производства.

Изокоста и правило наименьших издержек.

Структура и графическое изображение издержек.

Издержки производства в долгосрочном периоде.

Эффект масштаба.

1. Издержки бухгалтерские и экономические. Прибыль бухгалтерская и экономическая.

Производство любого товара требует затрат ресурсов, которые образуют издержки производства фирмы. Фирма создаст прибыль только в том случае, если выручка от реализованной продукции (которую часто называют общим доходом) будет превышать совокупные затраты (или общие издержки), связанные с производством и реализацией этой продукции. Или, другими словами, если разница между общим доходом и общими издержками будет иметь положительное значение:

(TR - ТС) > 0.

Общий доход (или выручка от реализованной продукции) представляет собой произведение цены произведенной и реализуемой продукции на ее количество:

TR=P*Q

Общий доход следует отличать от среднего и предельного дохода. Средний доход (AR) — это доход, приходящийся на единицу реализуемой продукции. Представляет собой частное от деления общего дохода на количество реализуемой продукции и всегда равен цене этой продукции:

AR = TR/Q = (P*Q)/Q = Р.

Предельный доход - это дополнительный доход, получаемый от продажи дополнительной единицы продукции, или другими словами, - это прирост общего-дохода, приходящийся на одну дополнительную единицу реализуемой продукции:

MR= ΔTR/ΔQ

Что касается издержек, то их понимание экономистами и бухгалтерами не совпадает. Бухгалтерские издержки представляют собой фактические выплаты в денежной форме за приобретаемые ресурсы: затраты на сырье, материалы рабочую силу, электроэнергию, амортизация основного капитала, рентные платежи, процентные выплаты по займам и т.д.

Экономические издержки, в отличие от бухгалтерских, включают в себя, во-первых, альтернативные издержки инвестирования и, во-вторых, альтернативные издержки владения собственными факторами производства.

В частности, повсюду, где ресурсы инвестируются в какую-либо производственную или коммерческую деятельность, существуют альтернативные издержки. Например, вместо того, чтобы открывать собственный магазин или мастерскую по ремонту легковых автомобилей, субъект мог бы вложить свои деньги в ценные государственные бумаги, акции или облигации отечественных или зарубежных фирм, или положить их в банк с тем, чтобы в конце года получить на них гарантированный процент. Однако он вкладывает их в производственную или коммерческую деятельность, рассчитывая получить прибыль не ниже, а выше этих процентов по альтернативным вариантам.

Таким образом, инвестирование денежных средств в производственную или коммерческую деятельность имеет альтернативные издержки, каковыми является обычная прибыль, или норма прибыли, или процент, который выплачивает банк, или который получают на купленные облигации. В этом случае обычная прибыль (или норма прибыли) добавляется к другим издержкам при подсчете полных экономических затрат.

Например, субъект владеет фирмой в отрасли, в которой 15%-ая норма прибыли на вложенный капитал считается нормальной. Если бы этот субъект был не владельцем, а акционером данной фирмы и у него на руках была бы акция номиналом в 1000 д.е. то он мог бы надеяться получить в конце года дивиденды в размере 150 д.е. (т.е.-15% от 1000). Но он владелец и совокупная стоимость активов его фирмы составляет 100000 ден.ед. В этом случае экономические издержки его фирмы включали бы еще 15% от этой суммы, т.е. 15 000 ден.ед., которые идут на выплату дивидендов и которые бухгалтер посчитал бы как чистую прибыль или как чистый доход. Но эта прибыль добавляется в качестве издержек к другим затратам потому, что представляет собой альтернативные издержки инвестирования в этой отрасли.

Что касается альтернативных издержек владения собственными факторами производства, то в примере с организацией собственного дела, например, той же мастерской по ремонту легковых автомобилей, в собственности субъекта может находиться помещение для ремонта, которое можно было бы сдать в аренду под определенную сумму годовых; автомашина «Газель», которую он намеревается использовать в своей производственной деятельности, и которую также можно было бы сдать в аренду; наконец он располагает собственной рабочей силой и ему совсем недавно предлагали работу с определенной оплатой. Все это суммируется и в годовом исчислении дает альтернативные издержки владения собственными ресурсами (или факторами производства).

Когда фирма зарабатывает в точности обычную прибыль (которая рассчитывается по среднеотраслевой), то она фактически получает нулевую экономическую прибыль, экономическая же прибыль - это прибыль сверх, или выше обычной прибыли. Она превышает обычную прибыль только в том случае, если больше альтернативных издержек инвестирования и альтернативных издержек владения собственными факторами производства.

Фирма может получать бухгалтерскую прибыль, но иметь отрицательную экономическую прибыль. Если в примере с 15%-ой нормой прибыли фирма получает прибыль в 10%, то это всего лишь бухгалтерская прибыль, а экономическая прибыль будет иметь отрицательное значение в -5%, т.е. фирма в экономическом смысле несет убытки. Именно поэтому бухгалтерская прибыль может дать ложное представление о благополучии фирмы.

Только экономическая прибыль привлекает капитал в существующие фирмы, побуждая их к расширению и модернизации производства, и только экономическая прибыль притягивает капитал в данную отрасль. Экономические же убытки, т.е. убытки не в бухгалтерском, а в экономическом смысле слова, вынуждают некоторые фирмы покидать данную отрасль, другие фирмы сокращают производство, а новые инвестиции уходят в другие отрасли.

Таким образом, при теоретическом анализе издержек важно учитывать как прямые затраты в денежном выражении, так и альтернативные издержки. Бухгалтерская прибыль равна общему доходу компании за минусом бухгалтерских издержек. Экономическая прибыль - это избыток общего дохода компании над общими издержками, которые включают в себя бухгалтерские издержки и экономические издержки. А экономические издержки -это альтернативные издержки инвестирования и альтернативные издержки владения собственными факторами производства.

2. Целевые установки фирмы и периоды времени

Для того чтобы фирма могла создать экономическую прибыль, руководство фирмы должно принять множество важных решений, наиважнейшими из которых являются следующие: 1) что и сколько производить; 2) как производить (т.е. какую технологию использовать); 3) какие ресурсы покупать, в каком количестве и по какой цене; 4) по какой цене продавать произведенную продукцию.

При этом, использование приобретаемых фирмой ресурсов находится в большой зависимости от трех обстоятельств: 1) от их цены; 2) от их производительности (или отдачи); 3) от времени, которым располагает фирма для изменения объема производства. Первые два обстоятельства важны в том смысле, что фирма заинтересована в самих низких издержках. Третье обстоятельство важно в том смысле, что требуется время для изменения объема используемых ресурсов, масштабов производства и, следовательно, количества производимой продукции.

Объем некоторых ресурсов можно изменить довольно быстро; для других же требуется значительный период времени. В этой связи различают три периода времени: 1) ближайший (или рыночный); 2) краткосрочный и 3) долгосрочный. Иногда называют и четвертый - сверхдолгосрочный.

1) Ближайший (или рыночный) - это тот период времени, в котором объем производства вообще не может быть изменен.

2) Краткосрочный период (КСП) - это тот, в котором объем производства фирмы может быть изменен, но только в границах существующих производственных мощностей. В этом периоде хотя бы один фактор производства остается постоянным.

3) Долгосрочный период (ДСП) - это тот, в течение которого объем производства фирмы может быть изменен за счет изменения производственных мощностей. В этом периоде все факторы производства становятся переменными.

3. Технология производства и производственная функция

Производство представляет собой процесс превращения факторов производства в готовую продукцию. Особенностью факторов производства является то, что они всегда используются вместе, а не по отдельности. Любой товар может быть произведен лишь при наличии всех факторов производства. В этом смысле факторы производства дополняют друг друга. Но они могут в определенных пределах и замещать друг друга. Особенно это касается таких факторов, как рабочая сила и машины.

Если производство - это превращение производственных факторов (или ресурсов) в готовую продукцию, то технология производства (понимаемая в определенном смысле) - это соотношение между самими факторами производства (или ресурсами), т.е. та пропорция, в которой они соединяются для производства тех или иных продуктов. В этой связи различают:

Трудоемкое производство, когда требуется больше рабочей силы и меньше машин и оборудования. Капиталоемкое (или фондоемкое) производство, когда, наоборот, требуется больше машин и оборудования и сравнительно меньше рабочей силы. Энергоемкое производство, когда требуется большое количество электроэнергии. Материалоемкое производство, когда потребляется большое количество сырья и материалов. Наукоемкое производство, использующее большое количество высококвалифицированной рабочей силы.

Выбирая наиболее подходящую технологию, фирмы обычно руководствуются принципом минимизации издержек производства. Например, там, где в наличии большое количество дешевой рабочей силы и мало машин и оборудования, выбирают трудоемкую технологию. Наоборот, там, где в наличии высокооплачиваемая рабочая сила и потому издержки производства довольно высоки, имеет смысл заменить трудоемкое производство капиталоемким, или, так называемой, «трудосберегающей технологией».

Производственная функция - это взаимосвязь между количеством применяемых ресурсов и объемом выпускаемой продукции. Сама по себе она не может сказать, как следует производить продукт. Она лишь, указывает на то, какое количество продукции может быть произведено при данной комбинации факторов производства и насколько изменится объем выпускаемой продукции, если изменится один или несколько факторов.

Помимо вербального (т.е. словесного) выражения, производственная функция может быть представлена математически, графически и в табличной форме. В частности, производственная функция Кобба-Дугласа:

![]()

Где: К - это физический капитал, представленный станками, машинами и оборудованием, a L -это, рабочая сила, Q - это объем выпуска.

Еще одно математическое выражение производственной функции:

Q = F (х1, х2, х3, … х n)

Где: Q - это общий объем производства, Xi - это объем i-го фактора производства.

4. Общий продукт. Средний продукт. Предельный продукт и Закон понижающейся отдачи (производительности)

Количество продукции, производимое с помощью соответствующих факторов производства, описывается в терминах общего, среднего и предельного продуктов.

Общий продукт (ТР) - это общее количество продукции, произведенное за определенный период времени (день, месяц, квартал, год).

Средний продукт (АР) - это количество продукции, произведенное единицей переменного фактора производства (т.е. рабочей силой):

АР = TP/L

Предельный продукт (МР) - это дополнительный продукт (или дополнительный объем производства, или прирост общего продукта), полученный в результате увеличения данного фактора на одну дополнительную единицу при неизменном объеме всех остальных факторов производства. В общем виде формула предельного продукта выглядит:

МР = ΔTP /ΔF

Различают: предельный продукт труда, предельный продукт капитала и предельный продукт земли.

Предельный продукт труда - это дополнительное количество продукции, полученное в результате использования дополнительной единицы рабочей силы при условии неизменности всех других производственных затрат:

MPL = ΔTP/ΔL

Предельный продукт капитала - это дополнительное количество продукции, полученное в результате применения дополнительной единицы капитала при условии неизменности всех других производственных затрат:

МРК - ΔТР/ΔК

Предельный продукт земли - это дополнительное количество сельскохозяйственной продукции, полученное в результате увеличения размеров земельного участка на одну единицу земельной площади при условии неизменности всех других производственных затрат:

MPA = ΔTP /ΔA

Поскольку предельный продукт любого фактора выражается в физических единицах продукции, то говорят о предельном физическом продукте соответствующего фактора, добавляя в выражение дополнительную букву Р (от английского слова - physical). В результате:

MPL = MPPL

MРК = МРРК

МРА=МРРА

Ниже приводится таблица (6.1) и график (6.1), характеризующий однофакторную модель производства:

Таблица 6.1 График 6.1

Общий продукт достигает своего максимального уровня с добавлением 8-й единицы рабочей силы, после чего начинает падать в результате отрицательного значения предельного продукта от применения 9-й единицы рабочей силы.

Предельный продукт достигает максимума с добавлением 4-й единицы рабочей силы.

Средний продукт достигает своего максимального уровня в том месте, где средний и предельный продукты равны. Средний продукт как бы «следует» за предельным, но не изменяется так быстро, как предельный. Если предельный продукт больше среднего, то средний увеличивается. Если предельный продукт меньше среднего, то средний уменьшается. График предельного продукта пересекает график среднего продукта в наивысшей точке среднего.

Приведенные графики иллюстрируют Закон убывающей отдачи (или производительности), который, гласит: Если увеличивать использование какого-либо фактора производства, оставляя при этом неизменными все другие факторы производства, то, начиная с какого-то момента, объем предельного физического продукта этого фактора станет убывать. Впервые этот закон был сформулирован известным английским экономистом XIX века Давидом Рикардо применительно к условиям сельскохозяйственного производства.

Представленная таблица и графики характеризуют однофакторную модель производства, когда в производстве используется только один фактор, в частности, рабочая сила. Однако более типичной для экономического анализа является двухфакторная модель, в которой помимо рабочей силы задействован еще и капитал.

Рассмотреть двухфакторную модель помогает производственная функция, которая указывает на существование нескольких альтернативных вариантов, при которых факторы производства в различных сочетаниях обеспечивают один и тот же объем выпускаемой продукции. Это обстоятельство играет важную роль для любого предпринимателя, поскольку каждый из них ищет такие комбинации факторов производства, которые позволяют минимизировать издержки производства фирмы.

5. Изокванты и принцип замещения факторов производства

График 6.2

Изокванта (или кривая безразличия производства) abcd показывает все возможные комбинации двух факторов производства (рабочей силы и машин), которые обеспечивают выпуск, например, 50 единиц продукции.

Для каждого количества производимой продукции существует отдельная изокванта. Совокупность изоквант дает нам «карту безразличия производства».

Две точки на одной изокванте могут рассматриваться как безразличные в техническом смысле слова. Это означает, что один и тот же объем производимой продукции может быть достигнут разной комбинацией факторов производства: рабочей силы и машин.

Изокванты имеют следующие характеристики:

1) Более высокая изокванта соответствует большему объему выпускаемой продукции.

2) Изокванты имеют отрицательный наклон (т.е. идут сверху вниз и слева направо). Это означает, что если мы сокращаем количество одного фактора производства и не хотим при этом уменьшить объем выпускаемой продукции, то мы должны использовать больше другого фактора (или ресурса).

3) Изокванты обычно выгнуты к основанию графика, что указывает на действие закона понижающейся отдачи (производительности). Если бы этого закона не существовало, то изокванты имели бы вид прямых линий.

4) Изокванты не пересекаются.

Анализ изоквант используется для определения возможности замещения одного фактора производства другим. В частности, отношение аf к вf представляет собой то количество машин, которые замещаются рабочими. Это же отношение представляет собой, наклон изокванты между точками а и в и указывает на то, что MPPL (предельный физический продукт труда) в четыре раза больше предельного физического продукта капитала (МРРК), поскольку расстояние по вертикали аf в четыре раза больше чем расстояние по горизонтали fв.

Отношение предельных физических продуктов двух факторов производства представляет собой предельную норму замещения, т.е. норму, при которой один фактор производства может быть замещен другим фактором производства. Это же отношение определяет наклон изокванты между любыми двумя точками. В частности, предельная норма замещения капитала трудом равна отношению предельного физического продукта труда к предельному физическому продукту капитала и все это равно наклону изокванты:

MRSL/K=MPPl/MPPk = наклону изокванты

А предельная норма замещения труда капиталом равна обратному отношению, т.е. отношению предельного физического продукта капитала к предельному физическому продукту труда:

MRSk/l =MPPk/MPPl = наклону изокванты

Процесс замещения одного фактора производства другим следует продолжать до тех пор, пока предельные физические продукты этих двух факторов не уравняются.

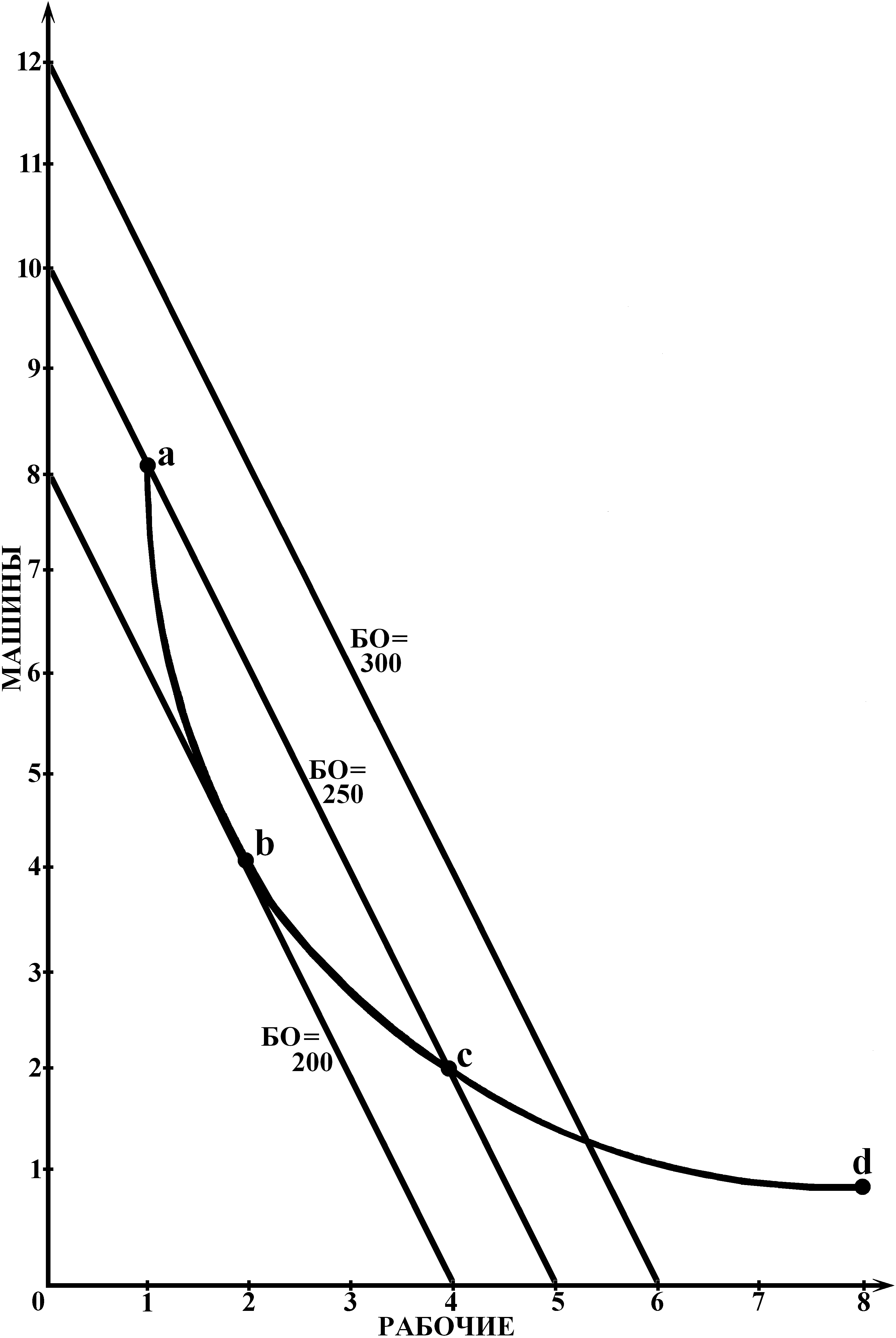

6. Изокоста и правило наименьших издержек

Составляя смету затрат и планируя производство, фирма должна знать не только то, какие ресурсы и в какой комбинации она будет использовать, но также и то, сколько эти ресурсы стоят. Чтобы определить сочетание факторов производства, которое позволяет фирме обеспечить наименьшие затраты на производство определенного (заданного) количества продукции, необходимо сравнить рыночную цену каждого фактора производства и предельные физические продукты, которые производятся с помощью этих факторов. Для такого сравнивания необходимо знать бюджетную линию фирмы (или изокосту).

Изокоста (или бюджетная линия) показывает все возможные комбинации двух факторов производства, которые могут быть куплены при данных ценах и при данных денежных ресурсах фирмы.

Н

График 6.3 апример,

цена одной машины в дневном ее использовании

составляет 25 ден.ед., а цена одного

рабочего

(также в дневном его использовании)

составляет 50 ден.ед. И фирма располагает

300 ден.ед. на покупку этих двух факторов

производства. Перед нами - ценовое и

бюджетное ограничение. Чтобы определить

расположение и наклон бюджетной линии

(изокосты), необходимо разделить бюджетное

ограничение на ценовое ограничение по

одному фактору, а затем по другому

фактору. В данном

примере фирма может купить 12 машин, не

покупая

рабочую силу, либо 6 рабочих, не покупая

машин, либо

какую-то комбинацию этих двух факторов

(10 машин и одного рабочего, 8 машин и

двух рабочих,

6 машин и трех рабочих, 4 машины и

четырех

рабочих, 2 машины и пятерых рабочих).

апример,

цена одной машины в дневном ее использовании

составляет 25 ден.ед., а цена одного

рабочего

(также в дневном его использовании)

составляет 50 ден.ед. И фирма располагает

300 ден.ед. на покупку этих двух факторов

производства. Перед нами - ценовое и

бюджетное ограничение. Чтобы определить

расположение и наклон бюджетной линии

(изокосты), необходимо разделить бюджетное

ограничение на ценовое ограничение по

одному фактору, а затем по другому

фактору. В данном

примере фирма может купить 12 машин, не

покупая

рабочую силу, либо 6 рабочих, не покупая

машин, либо

какую-то комбинацию этих двух факторов

(10 машин и одного рабочего, 8 машин и

двух рабочих,

6 машин и трех рабочих, 4 машины и

четырех

рабочих, 2 машины и пятерых рабочих).

Если фирма располагает только 250 ден.ед. на покупку этих двух факторов, то максимальное количество машин и рабочей силы, которые она сможет закупить, - это 10 и 5 соответственно. Если же она располагает всего лишь 200 ден.ед., то эти значения составят 8 и 4.

И

График 6.4 зменение

цен на факторы производства приводит

либо к изменению наклона изокосты, либо

к ее сдвигу. В частности: рост цены

фактора, отложенного по вертикали,

понизит левый конец изокосты, поскольку

на имеющиеся деньги можно будет купить

меньше данного фактора, чем раньше.

Понижение цены этого фактора поднимет

левый конец изокосты, поскольку на

имеющиеся деньги можно будет купить

больше данного фактора, чем раньше.

зменение

цен на факторы производства приводит

либо к изменению наклона изокосты, либо

к ее сдвигу. В частности: рост цены

фактора, отложенного по вертикали,

понизит левый конец изокосты, поскольку

на имеющиеся деньги можно будет купить

меньше данного фактора, чем раньше.

Понижение цены этого фактора поднимет

левый конец изокосты, поскольку на

имеющиеся деньги можно будет купить

больше данного фактора, чем раньше.

Аналогичным образом, повышение цены фактора, отложенного по горизонтали, сдвинет правый конец изокосты влево, т.е. ближе к основанию графика, а понижение его цены, наоборот, сдвинет его вправо.

Пропорциональное повышение или понижение цены обоих факторов приведет к параллельному сдвигу изокосты влево или вправо соответственно.

Для

того чтобы ответить на вопрос каковы

будут

минимальные издержки фирмы на производство

определенного количества продукции

при данных ценах на факторы производства,

необходимо наложить бюджетную линию

(или изокосту) на карту безразличия

производства.

При этом следует иметь в виду, что наклон

изокосты

определяется отношением цен факторов

производства, а наклон изокванты это

отношение предельных физических

продуктов, т.е. предельная норма

технологического замещения.

Для

того чтобы ответить на вопрос каковы

будут

минимальные издержки фирмы на производство

определенного количества продукции

при данных ценах на факторы производства,

необходимо наложить бюджетную линию

(или изокосту) на карту безразличия

производства.

При этом следует иметь в виду, что наклон

изокосты

определяется отношением цен факторов

производства, а наклон изокванты это

отношение предельных физических

продуктов, т.е. предельная норма

технологического замещения.

Наложив изокосту на карту безразличия производства, (или изокванту на совокупность изокост), получаем точку, которая показывает комбинацию факторов производства, минимизирующую издержки производства данного объема выпускаемой продукции. В нашем примере - это точка «в», расположенная на изокванте, соответствующей 50 ед. продукции, и на изокосте в 20 ден.ед. Эта точка соответствует комбинации 4 машин и 2 рабочих. Именно в этой точке наклон изокванты равен наклону изокосты. И именно в этой точке отношение предельных физических продуктов двух факторов производства равно отношению цен этих факторов:

MPPL /MPPK = PL /PK

или:

MPPL / PL = MPPK /PK

Таким образом, наилучшая комбинация двух факторов производства, обеспечивающая наименьшие издержки производства фирмы, находится в точке касания кривой безразличия производства (или изокванты) и бюджетной линии фирмы (или изокосты).

Выбор оптимальной комбинации факторов производства, минимизирующей издержки производства фирмы для данного объема выпускаемой продукции и при данных ценах факторов производства, можно представить и в табличной форме. Исходная цена машины в дневном ее использовании составляет 25 д.е., а единицы рабочей силы - 50 ден.ед. При таких ценах оптимальной комбинацией будет та, которая представлена вариантом b. Однако при изменившихся ценах на машины (Рк =75 ден.ед.) оптимальной комбинацией будет та, которая представлена вариантом с (см. табл. 6.3).

Здравый смысл исходит из того, что когда цена на один фактор повышается по сравнению с другим фактором, то это вынуждает фирму использовать меньше данного фактора и больше другого, чтобы возместить сокращение более дорогого фактора.

Таблица 6.3

|

Q |

K |

L |

TC |

TC' |

a |

50 |

8 |

1 |

250 |

650 |

b |

50 |

4 |

2 |

200 |

400 |

c |

50 |

2 |

4 |

250 |

350 |

d |

50 |

1 |

8 |

425 |

475 |

7. Структура и графическое изображение издержек

В краткосрочном периоде (КСП) существует различие между постоянными и переменными издержками. В этом периоде такие факторы, как производственные здания и сооружения, станки, машины и оборудование являются неизменными. Даже если фирма захочет увеличить или сократить их, она не в состоянии это сделать за короткий период времени. Издержки (или затраты) этих постоянных факторов называются постоянными издержками. Сюда относят: арендную плату, страховку, процент на вложенный капитал, амортизацию, налог на недвижимость и некоторые другие.

Их особенностью является то, что они существуют даже тогда, когда производство вообще не ведется, т.е. они существуют независимо от любого, изменения объема производства.

Постоянные издержки (FC) - это такие издержки, которые не меняются с изменением объема производства.

В КСП больший объем производимой продукции может быть получен за счет большего использования переменных факторов производства, таких как сырье, материалы и рабочая сила. Издержки (или затраты) этих переменных факторов называются переменными издержками. Сюда относят затраты на сырье, материалы, топливо, электроэнергию, заработную плату производственных рабочих, транспортников и т.п.

Переменные издержки (VC) - это такие издержки, которые меняются с изменением объема производства.

В КСП постоянные издержки (которые в мире бизнеса называют «невозвратными» издержками) не оказывают существенного влияния на принятие решений. Только переменные издержки оказывают такое влияние.

Однако в долгосрочном периоде (ДСП) все издержки являются переменными, когда различие между постоянными и переменными издержками исчезает. Постоянные и переменные издержки в их совокупности образуют общие издержки. Общие издержки (ТС) - это сумма постоянных и переменных издержек:

ТС = FC + VC

Чтобы определить, какое количество продукции следует производить фирме и производит ли она оптимальное количество в данный момент времени, ей необходимо вести учет предельных издержек. Предельные издержки (МС) — это дополнительные затраты, связанные с производством дополнительной единицы продукции:

МС = ΔTC/ΔQ

Средние постоянные издержки (AFC) - это постоянные издержки, приходящиеся на единицу производимой продукции. Представляют собой частное от деления постоянных издержек на объем выпускаемой продукции:

AFC = FC/Q

Средние переменные издержки (AVC) - это переменные издержки, приходящиеся на единицу производимой продукции. Представляют собой частное от деления переменных издержек на объем выпускаемой продукции:

AVC =VC/Q

Для того чтобы определить, работает ли фирма с прибылью, остается ли «при своих интересах», или несет убытки, ей необходимо вести учет средних общих издержек, которые она сравнивает с ценой производимой продукции.

Если продажная цена единицы производимой продукции превышает средние общие издержки, то фирма работает с прибылью.

Если продажная цена единицы производимой продукции равна средним общим издержкам, тогда фирма «остаётся при своих интересах», т.е. она не получает прибыли, но и не несет убытков.

Если же цена единицы производимой продукции оказывается ниже средних общих издержек, то в этом случае фирма несет убытки.

Средние общие издержки (ATC) – это общие издержки фирмы, приходящиеся на единицу производимой продукции. Представляют собой частное от деления общих издержек на объем выпускаемой продукции:

ATC = TC/Q

Их можно также представить в виде суммы средних переменных и средних постоянных издержек:

ATC = AVC + AFC

Следует обратить внимание на то обстоятельство, что в экономической теории взаимосвязи между средними и предельными величинами придается особое значение. В частности:

1) если предельное значение (или предельная величина) превышает предыдущее среднее значение (или величину), то новое среднее значение (или величина) будет возрастать;

2) если предельное значение (или величина) ниже предыдущего среднего значения (или величины), то новое среднее значение (или величина) будет убывать;

3) если же предельное значение (или величина) равно предыдущему среднему значению (или величине), тогда новое среднее значение (или величина) останется тем же самым (т.е. не изменится). Наглядную иллюстрацию дает элементарный арифметический пример:

10+12+14 = 36 36/3 = 12

10+12+14+14 = 50 50/4 = 12,5

10+12+14+10 = 46 46/4 = 11,5

10+12+14+12 = 48 48/4 = 12

Графическая иллюстрация соотношения средних, и предельных величин представлена на графике 6.5.

График 6.5

Когда объем производства меньше q1 предельные издержки МС меньше, чем средние переменные издержки AVC и средние общие издержки АТС, что понижает те и другие. Когда объем производства находится в промежутке между q1 и q2, тогда предельные издержки МС оказываются выше AVC, что толкает их вверх, но все еще ниже АТС, что толкает их вниз.

Когда же объем производства превышает q2 , тогда предельные издержки МС оказываются выше и AVC и АТС, что толкает и те, и другие вверх. При этом кривая MC пересекает кривую AVC и кривую ATC в самой низкой точке каждой из них, т.е. там, где их значения являются минимальными.

Ниже приводится таблица издержек фирмы в краткосрочном периоде (гипотетические данные):

Таблица 6.4

Ниже приводится графическое изображение издержек производства фирмы в краткосрочном периоде на основе данных вышеприведенной таблицы (см. график 6.6).

Кривые издержек показывают взаимосвязь между объемом производимой продукции и затратами, связанными с ее производством. Они показывают что произойдет с затратами на производство продукции, если изменится количество производимой продукции.

График 6.6

Кривая ATC имеет подковообразную форму. Это объясняется тем, что вначале средние издержки очень высоки, поскольку выпуск продукции незначителен, а постоянные издержки велики. Однако с ростом объема производства кривая ATC падает, т.к. постоянные издержки распределяются на все большее количество производимой продукции. Достигнув минимальной точки, ATC начинают расти, поскольку начинают увеличиваться переменные издержки. Переменные издержки растут, а вместе с ними растут и средние издержки.

Уровень объема производства, при котором кривая ATC находится в самой низшей точке, является уровнем оптимального объема производства фирмы.

К

График 6.7 ривая

AVC

также имеет подковообразную форму:

вначале она падает, затем, достигнув

своего минимального уровня, начинает

подниматься. Минимальный уровень

AVC

– это тот уровень, при котором кривая

среднего продукта AP

достигает своего максимума. Когда

средний продукт AP

растет, средние переменные издержки

падают, и наоборот. График AVC

является как бы зеркальным отражением

графика AP

(см. график 6.7).

ривая

AVC

также имеет подковообразную форму:

вначале она падает, затем, достигнув

своего минимального уровня, начинает

подниматься. Минимальный уровень

AVC

– это тот уровень, при котором кривая

среднего продукта AP

достигает своего максимума. Когда

средний продукт AP

растет, средние переменные издержки

падают, и наоборот. График AVC

является как бы зеркальным отражением

графика AP

(см. график 6.7).

В соответствии с законом понижающейся отдачи в КСП средние переменные издержки будут, в конечном итоге, возрастать. Точка, в которой это начнет происходить, зависит от конкретных условий производства каждого продукта.

Кривая предельных издержек MC также имеет подковообразную форму и по тем же причинам, что и кривая ATC и AVC. Кривая MC достигает минимального уровня, при таком объеме производства, при котором кривая предельного продукта MP достигает своего максимума. Кривая MC является как бы зеркальным отражением кривой MP (см.график 6.7). Уровень производства, при котором MC и AVC равны (что на графике соответствует точке пересечения кривых MC и AVC), соответствует уровню производства, при котором средний продукт AP равен предельному продукту MP (что на графике соответствует точке пересечения кривых AP и MP).

Отсюда выводится правило: когда предельный физический продукт MPP увеличивается, тогда предельные издержки MC уменьшаются. Когда же предельный физический продукт уменьшается, тогда предельные издержки растут. В частности, когда MPP увеличивается, то это означает, что каждый дополнительный рабочий производит больше дополнительной продукции, чем предыдущий рабочий. В этом случае, при одинаковой заработной плате, предельные издержки MC будут уменьшаться. Когда же MPP уменьшается, то это означает, что каждый дополнительный рабочий производит меньше дополнительной продукции, чем предыдущий рабочий. В этом случае, при одинаковой заработной плате, предельные издержки MC станут возрастать.

В соответствии с законом понижающейся отдачи в КСП, предельные издержки MC будут возрастать по мере роста объема производства.

8. Издержки производства в долгосрочном периоде

В долгосрочном периоде (ДСП) все факторы производства изменяются. Производственные здания и сооружения, станки, машины и оборудование уже не являются постоянными факторами. В этом периоде фирма может изменить размеры предприятия, тип и количество машин и оборудования, которые она использует. Кроме того, может измениться и число фирм в данной отрасли: некоторые фирмы могут уйти из отрасли, другие, наоборот, войти в неё.

Основная особенность ДСП заключается в том, что в этом периоде у фирмы нет постоянных издержек, поскольку все издержки становятся переменными, а анализ деятельности фирмы ведется в терминах средних общих издержек ATC и различных размеров предприятий.

В ДСП речь идет не о том, чтобы найти объем производства, при котором ATC были бы минимальными на предприятии данного размера. В этом периоде речь идет о другом: как найти такой размер предприятия, при котором данный объем выпускаемой продукции производился бы при самых низких средних издержках (затратах).

График 6.8

На графике 6.8 представлены различные размеры предприятий, у которых разные количества продукции производятся при минимальных ATC. Другими словами, каждая кривая ATC представляет собой особый, отличный от других, размер предприятия. Так например, второе предприятие производит 500 ед. продукции при минимальных ATC, равных 1,5 д.ед. за штуку.

То же самое количество, т.е. 500 ед. может быть произведено как на меньшем по размеру предприятии (ATC1), так и на большем (АТС3), но при более высоких издержках производства в том и другом случае (2,5 и 3,0 ден.ед. соответственно).

Аналогичным образом, можно найти такой размер предприятия, при котором средние издержки были бы минимальными в производстве, например, 1000 ед. продукции. Размеры двух предприятий ATC3 и ATC4 дают примерно одинаковые издержки при производстве 1000 ед. продукции (1,5 д.ед.). Однако большее по размерам предприятие (ATC4) оказывается в более благоприятных условиях по сравнению с меньшим (ATC3), у которого дальнейший рост производства приведет лишь к увеличению средних издержек на единицу продукции. У большего же предприятия (каковым является ATC4) дальнейшее наращивание производства приведет не к увеличению, а к уменьшению средних издержек.

Если кривые ATC всех предполагаемых размеров предприятий поместить на один график, то было бы возможно определить размеры предприятий с наименьшими ATC на производство любого объема выпускаемой продукции.

Кривая, показывающая минимальные уровни средних общих издержек для каждого данного объема производства (когда все факторы производства является переменными, а цены на них постоянными), называется кривой долгосрочных средних общих издержек – LRATC.

Рост цен на факторы производства сдвигает семейство кривых ATC и долгосрочную ATC (т.е. LRATC ) – вверх. Понижение цен на факторы производства, или технологические изменения сдвигают их вниз.

9. Эффект масштаба.

Эффект масштаба – это изменение объема производства при изменении количества всех используемых ресурсов.

Существует три варианта эффекта масштаба:

Отрицательный эффект масштаба, - когда данное процентное увеличение всех факторов производства приводит к меньшему процентному увеличению объема выпускаемой продукции. Например, увеличение объема применяемых ресурсов вдвое приводит к росту объема выпускаемой продукции в 1,5 раза (или даже в 1,9 раза).

Неизменный эффект масштаба, - когда данное процентное увеличение всех используемых факторов производства приводит к аналогичному процентному увеличению объема выпускаемой продукции.

Положительный эффект масштаба, - когда данное процентное увеличение всех факторов производства приводит к большему процентному увеличению объема выпускаемой продукции. Например, удвоение всех факторов производства приводит к росту выпускаемой продукции более, чем в два раза (в 2,1 или 2,5 раза и т.д.).

Причинами такого положительного эффекта могут быть: 1) технические; 2) управленческие; 3) маркетинговые; 4) финансовые.

1) Технические объясняются тем, что крупномасштабное производство делает возможным применение специализированного труда, машин и оборудования. Некоторые виды машин и оборудования стоят довольно дорого и их применение может быть оправдано только при крупномасштабном производстве. Кроме того, крупная фирма, помимо основного продукта, может также производить и побочный продукт, что дает дополнительную экономию.

2) Управленческая экономия реализуется в результате применения специальных методов управления, таких, например, как анализ рабочего времени, критического пути, оперативное исследование и т.п., что возможно только на крупных предприятиях.

3) Маркетинговая экономия объясняется тем, что исследование рынка, реклама и организация сбыта продукции фирмы требует больших затрат, чтобы они были достаточно эффективными. И такие затраты может позволить себе только крупное предприятие.

4) Финансовая экономия объясняется способностью крупных фирм привлекать капитал на более выгодных условиях. В частности, они могут брать кредит под более низкий процент, или на более продолжительный срок. У них больше возможностей для выпуска облигаций и для дополнительной эмиссии акций. Кроме того, они могут профинансировать программу исследований и разработок, реализация которой может привести к дополнительной экономии.

В связи с анализом эффекта масштаба возникает проблема определения минимально эффективного масштаба производства, т.е. самого низкого уровня производства, при котором средние издержки минимизированы.

В реальном мире экономия, получаемая от крупномасштабного производства, существенно отличается по отраслям: она значительна в таких отраслях, как автомобильная и электротехническая, что объясняет существование небольшого числа фирм в этих отраслях.

Можно сказать, что экономия от крупномасштабного производства является основой для понимания степени концентрации производства в разных отраслях экономики.

Следует обратить особое внимание на то обстоятельство, что понятие «эффект масштаба», рассматриваемое в данном контексте, предполагает изменение всех ресурсов, в отличие от изменения только одного ресурса, которое описывается законом убывающей отдачи. Однако нет законов, описывающих эффект масштаба. И потому этот эффект может быть установлен только на основе эмпирических данных и зависимостей (т.е. опытным путем).

Контрольные вопросы для самопроверки:

Можно ли произвести полезный для общества продукт без издержек?

Что представляют собой издержки в экономическом смысле и чем они отличаются от издержек в бухгалтерском смысле?

Как понимать альтернативные издержки инвестирования и альтернативные издержки владения факторами производства?

В чем суть различия между экономической и бухгалтерской прибылью?

Какую роль играет экономическая прибыль и экономические убытки в современной рыночной экономике?

С какими наиболее важными вопросами сталкивается руководство фирмы в процессе принятия решений, связанных с производством продукции?

Что такое производственная функция и чем она отличается от технологии производства. Может ли производственная функция указать на то, как следует производить продукт?

Как соотносятся между собой общий, средний и предельный продукты труда?

В чем суть закона понижающейся отдачи (производительности)?

Что представляют собой изокванты и какими свойствами они обладают?

В чем суть предельной нормы технологического замещения?

Что такое «изокоста» и какой информацией следует располагать, чтобы рассчитать её наклон?

Сформулируйте правило наименьших издержек и дайте его графическую, алгебраическую и табличную интерпретацию.

В чем суть закона понижающейся предельной нормы технологического замещения?

Какие виды издержек краткосрочного периода вы можете назвать?

Какую роль в принятии решений руководством фирмы играют средние общие и предельные издержки?

Что отличает долгосрочный период от краткосрочного с точки зрения характеристики издержек и какое влияние это различие оказывает на принцип оптимальности производства?

Что представляет собой долгосрочная кривая средних общих издержек?

В чем суть эффекта масштаба и каковы его формы?

Что лежит в основе положительного эффекта масштаба?