23. Показники аналізу оборотності оборотних коштів

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їхнього кругообіг.

1. Коефіцієнт оборотності, який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

![]()

де Коб — коефіцієнт оборотності, оборотів;

BP — вартість реалізованої продукції, грн;

ОК — середній залишок оборотних коштів, грн.

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

![]()

де ОКпб — величина оборотних коштів на початок кожного (кварталу) розрахункового періоду, грн;

ОКпо— величина оборотних коштів на початок першого місяця (кварталу) наступного періоду, грн;

Кт — загальна кількість місяців (кварталів).

2. Показником, оберненим коефіцієнту оборотності, є коефіцієнт завантаження оборотних коштів, який показує, скільки оборотних коштів припадає на одну грошову одиницю (гривню) реалізованої продукції за певний період. Величина цього показника обчислюється за формулою

![]()

3. Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою

![]()

де Тоб — тривалість одного обороту, днів;

Д — дні періоду.

4. Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник віддачі (рентабельності) оборотних коштів, котрий являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

![]()

де Рок — рентабельність оборотних коштів, %;

Пр — прибуток від реалізації продукції, грн.

Показники оборотності оборотних коштів можуть розраховуватися за всіма оборотними коштами, що беруть участь в обігу за окремими їхніми елементами.

Порівнюючи показники оборотності коштів, виявляють прискорення її чи сповільнення

Унаслідок прискорення оборотності оборотних коштів частина їх вивільняється, а при сповільненні в обороті залучаються додаткові кошти. Вивільнення оборотних коштів завдяки прискоренню їх оборотності може бути абсолютним або відносним.

25Сутність,завдання аналізу рентабельності продукції та фактори,що впливають на її рівень.

Слово «рентабельність» означає показник економічної ефективності виробництва на підприємствах у різних галузях і народному господарстві в цілому.

До показників рентабельності продукції відносять:

1. Рентабельність окремих виробів — розраховується як відношення прибутку від виробу до собівартості самого виробу.

2. Рентабельність реалізованої продукції — розраРентабельність виробництваховується як відношення прибутку від реалізації продукції (або чистого прибутку) до виручки від реалізації продукції.

3. — розраховується як відношення прибутку від реалізації до вартості основних фондів і матеріальних оборотних коштів.

Показники рентабельності визначаються в коефіцієнтах або у відсотках і показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в її собівартості.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності.

Завданнями аналізу рентабельності є:

-оцінка виконання визначених параметрів (плану, прогнозу тощо);

-вивчення динаміки показників;

- визначення факторів зміни їхнього рівня;

- пошук резервів зростання рентабельності;

-розроблення заходів для використання виявлених резервів.

Вибір і послідовність аналізу визначається його завданням. Так, для оцінки результатів діяльності підприємства аналізують рентабельність реалізованої продукції для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску — рентабельність окремих виробів і фактори її зміни.

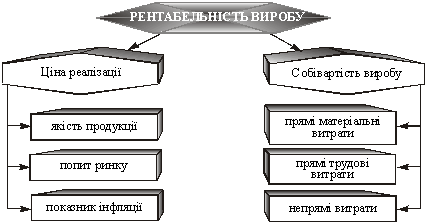

Зміна рентабельності окремих видів продукції відбувається під впливом різних факторів, деякі з них показано на рис. 7.3.

Рис. 7.3. Структурна схема рентабельності одиниці виробу

Фактори зміни ціни реалізації і собівартості виробу вважаються факторами першого, а всі інші — факторами другого порядку. Визначення впливу факторів першого порядку проводиться методом ланцюгових підстановок або методом абсолютних різниць.