27.Сутність господарських резервів і їх класифікація

Слово резерв у перекладі на українську мову означає запас, зберігати. У зв'язку з цим в економічній літературі поняття резерв використовується в двох напрямках: резервами вважаються запаси ресурсів, що необхідні для безперебійної роботи підприємства; резервами вважаються можливості підвищення ефективності господарської діяльності.

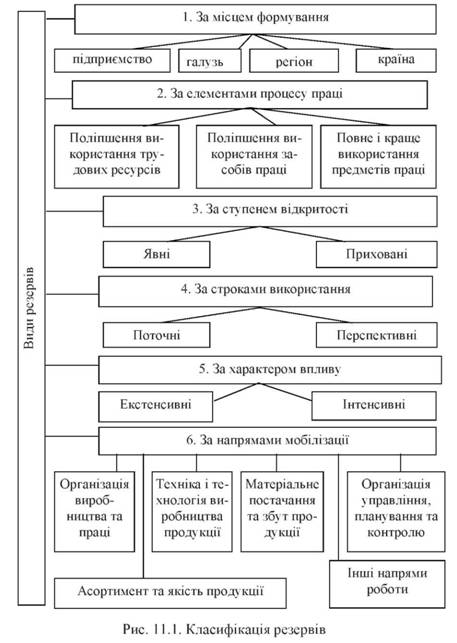

Класифікація

резервів відображена на рис. 11.1.

Економічна сутність резервів підвищення ефективності господарської діяльності складається в найбільш повному і раціональному використанні зростаючого потенціалу заради одержання більшого прибутку при найменших витратах.

Здійснюючи пошук резервів, слід керуватися наступними принципами:

- науковий характер - пошук резервів має ґрунтуватися на діалектичній теорії пізнання;

- комплексність і системність - необхідність усебічного виявлення резервів: в усіх напрямках та видах діяльності з урахуванням взаємозв'язку і співпідпорядкованості досліджуваних явищ;

- запобігання повторного рахунку - випливає з попереднього. Для дотримання цього принципу необхідно добре уявляти взаємозв'язок, взаємодію і співпідпорядкованість усіх досліджуваних показників;

- комплектність - збалансованість по трьох основних елементах процесу праці: засобах праці, предметах праці та трудових ресурсах;

29. Аналіз структури і динаміки необоротних активів підприємства

Відповідно до П(С)БО 2 «Баланс» необоротні активи — це активи, що не є оборотними. Отже необоротними є активи, що тривалий час утримуються підприємством з певною метою. До складу необоротних активів входять: основні засоби, нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи. Слід врахувати, що аналіз необоротнихактивів дає можливість визначити тип стратегії підприємства відносно довгострокових вкладень. Висока питома вага нематеріальних активів свідчить про інноваційний характер стратегії підприємства, про вкладення капіталу в ліцензії, патенти та іншу інтелектуальну власність. Така стратегія сприяє зміцненню фінансового стану підприємства. Високі показники довгострокових фінансових вкладень відображають інвестиційну стратегію розвитку підприємства.

30. Поняття ліквідності підприємства та аналіз ліквідності балансу

Ліквідність – термін, який характеризує здатність окремих видів майнових цінностей швидко і без значних втрат своєї вартості перетворюватися у грошові кошти.

Аналіз ліквідності балансу показує, у якій мірі підприємство здатне розплатитися по короткострокових зобов'язаннях поточними активами. Аналіз ліквідності підприємства проводиться на основі даних балансу і може бути проведений шляхом співставлення безпосередньо балансових показників активів і пасивів, а також шляхом розрахунку фінансових коефіцієнтів.

Згідно з “Методикою інтегральної оцінки інвестиційної привабливості підприємств та організацій”, активи підприємства залежно від швидкості перетворення їх у грошові кошти поділяються на 4 групи:

1. Найбільш ліквідні активи - А(1).

2. Активи, що швидко реалізуються - А(2).

3. Активи, що повільно реалізуються - А(3).

4. Активи, що важко реалізуються - А(4).

Зобов'язання підприємства (пасиви балансу) залежно від терміну їх сплати поділяються на 4 групи:

1. Найбільш термінові зобов'язання - П(1).

2. Короткострокові пасиви - П(2).

3. Довгострокові та середньострокові пасиви - П(3).

4. Постійні пасиви - П(4).

Активи балансу ліквідні, якщо:

А(1) >= П(1);

А(2) >= П(2);

А(3) >= П(3);

А(4) <= П(4).

24Аналіз формування чистого прибутку |

ЧП підприємства розраховується на основі системи показників, визначеної П(с)БО 3 "Звіт про фінансові результати". Розраховується чиста виручка від реалізації продукції (робіт, послуг) як різниця між валовою виручкою від реалізації та податком на додану вартість, акцизних зборів і інших відрахувань з доходу. Цей показник є базою для наступного розрахунку показників прибутку і оцінки рентабельності підприємства.Валовий прибуток (збиток) визначається як різниця чистої виручки від реалізації і виробничих витрат на реалізовану продукцію. Цей показник дозволяє аналізувати ефективність виробнчої діяльності підприємства.Чистий прибуток (збиток) –– прибуток після уплати податку як від результату від звичайної діяльності, так і від надзвичайного прибутку. Це найважливіший показник діяльності підприємства, що характеризує можливості його подальшого розвитку. В процесі аналізу показників прибутку визначається, за рахунок яких факторів сформувався той чи інший показник Валовий прибуток залежить від обсягу реалізованої продукції її собівартості, асортиментних зрушень, цін на продукцію, співвідношення постійних і змінних витрат.На прибуток від операційної діяльності впливають адміністративні витрати, витрати на збут, інші операційні доходи (доход від операційної оренди активів, доход від операційних курсових різниць, відшкодування раніше списаних боргів, доход від реалізації оборотних активів (крім фінансових інвестицій і ін.); інші операційні витрати (сумнівні борги і втрати від обезцінення запасів; втрати від операційних курсових різниць; визнані економічні санкції і ін.). В процесі аналізу здійснюється оцінка впливу кожного із цих факторів на величину прибутку від операційної діяльності.Прибуток від звичайної діяльності складається під впливом доходу і збитку одержаного від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі; величини дивідендів, процентів і інших доходів, що одержані від фінансових інвестицій; доходу від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; доходу і збитку від неопераційних курсових різниць; витрат на проценти і інших витрат підприємства, пов’язаних із залученням позикового капіталу і т. ін.На величину чистого прибутку впливають також надзвичайні доходи і надзвичайні витрати, що відображають невідшкодовані збитки від надзвичайних подій (стихійних лих, пожеж, техногенних аварій тощо), доходи і витрати від подій і операцій, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони будуть повторюватися періодично або в кожному наступному звітному періоді.

|