17.Внутрішня норма дохідності інвестицій (irr)

При оцінці доцільності інвестицій обов'язково встановлюють (розраховують) ставку дисконту, тобто відсоткову ставку, яка характеризує норму прибутку, відносний показник мінімального щорічного прибутку інвестора, на який він сподівається.

За визначенням, внутрішня норма прибутковості (іноді кажуть "прибутковість") — це таке значення показника дисконту, при якому сучасне значення інвестиції дорівнює сучасному значенню потоків грошових коштів за рахунок інвестицій, або значення показника дисконту, при якому забезпечується нульове значення чистого справжнього значення інвестиційних вкладень.

Економічне значення внутрішньої норми прибутковості полягає в тому, що це така норма прибутковості інвестицій, при якій підприємству однаково ефективно інвестувати свій капітал під IRR % в які-небудь фінансові інструменти або в реальні активи, що генерують грошовий потік, кожний елемент якого, в свою чергу, інвестується під IRR %.

Внутрішня норма дохідності (IRR) — це середньозважена величина прибутковості інвестицій, що мають різні джерела інвестування, яка не є тотожна нормативному коефіцієнту ефективності.Внутрішня норма дохідності може розраховуватись як: загальна за інвестиціями, тільки за акціонерним капіталом, з урахуванням позичкового капіталу (без нього), загальна статична, загальна динамічна.IRR інвестицій — це мінімально допустимий розмір чистого прибутку, який припадає на кожну одиницю інвестиційних витрат.

Для забезпечення дохідності та окупності інвестицій необхідно, щоб чиста теперішня вартість була більша від нуля або дорівнювала нулю. Для цього необхідно підібрати таку відсоткову ставку дисконтування потоку платежів, яка забезпечить виконання цих умов. Така ставка або бар'єрний коефіцієнт повинні відображати очікуваний усереднений рівень позичкового відсотка на фінансовому ринку з урахуванням фактора ризику.

Під внутрішньою нормою дохідності розуміють ставку дисконтування, використання якої забезпечує рівність поточної вартості надходжень і витрат. Тобто при нарахуванні на суму інвестицій К відсотків за ставкою, що дорівнює IRR, забезпечується одержання розподіленого в часі доходу.

Показник внутрішньої норми дохідності характеризує максимально допустимий відносний рівень витрат за цим інвестиційним проектом.

Наприклад, при реалізації проекту за рахунок банківського кредиту рівень відсотків за кредит не повинен перевищувати значення IRR, бо таке перевищення робить проект збитковим.Економічний зміст цього показника передбачає порівняння розрахованого значення IRR з "ціною" залучених фінансових ресурсів (ZR).

П рактика

використання показника IRR вимагає

здійснення послідовних ітерацій, з

допомогою яких знаходиться дисконтний

множник, що забезпечує виконання рівності

NVP=0.

рактика

використання показника IRR вимагає

здійснення послідовних ітерацій, з

допомогою яких знаходиться дисконтний

множник, що забезпечує виконання рівності

NVP=0.

18. Визначення індексу прибутковості (Рентабельності) рі. Аналіз альтернативних проектів

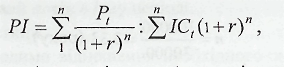

Розрахунок індексу прибутковості (profitability index -PІ). Метод розрахунку цього показника є ніби продовженням методу розрахунку чистої приведеної вартості - NPV. Але показник РІ, на відміну від показника NPV, є відносною величиною. Індекс прибутковості інвестицій є відношенням суми приведених ефектів до величини капіталовкладень. Якщо iнвестиції здійснюються одноразово, то цей показник розраховується за формулою:

де

Pt

-

грошові надходження за період t

(чистий

дохід); ІСt

- стартові

(початкові) інвестиції;

де

Pt

-

грошові надходження за період t

(чистий

дохід); ІСt

- стартові

(початкові) інвестиції;

![]() -

дисконтний множник. Якщо

інвестиції здійснюються в часовому

періоді грошовими потоками, то PI

розраховується

за формулою:

-

дисконтний множник. Якщо

інвестиції здійснюються в часовому

періоді грошовими потоками, то PI

розраховується

за формулою:

де

ІСt

— інвестиційні

витрати (грошові потоки) за період t

= 1,2, ... n.

де

ІСt

— інвестиційні

витрати (грошові потоки) за період t

= 1,2, ... n.

Аналізуючи ряд альтернативних інвестиційних проектів в залежності від обраного методу його економічної оцінки, можна отримати далеко неоднозначні результати, які, як правило, суперечать один одному. Разом з тим між розглянутими показниками ефективності інвестицій (NPV, PI, IRR) існує певний взаємозв’язок.

Так, якщо NPV>0, то одночасно IRR>CC і РІ>1;

при NPV=0, одночасно IRR>CC і РІ=1.Для підтвердження висновків про те, яким критерієм краще скористатися в спірних ситуаціях, розглянемо приклад.При оцінці інвестицій віддається перевага показнику NPV, що пояснюється наступними факторами:

даний показник характеризує величину приросту капіталу підприємства у випадку реалізації пропонованого інвестиційного проекту;

проектуючи використання декількох інвестиційних проектів, можна додавати показники NPV кожного з них, що дає в агрегованому вигляді величину приросту капіталу.

При аналізі альтернативних інвестиційних проектів використання показника внутрішньої норми доходності – IRR в силу ряду притаманних йому недоліків повинно носити обмежений характер

.19.Стуктура витрат проекту: інвестиційні, поточні, непрямя витрати.

Всі витрати за проектом поділяються на інвестиційні та поточні.

До інвестиційних належать витрати на інвестиції до основного капіталу (придбання землі, будівництво приміщень та споруд, купівля або оренда технології та обладнання), передвиробничі витрати та потреби в обіговому капіталі.

Поточні витрати — це витрати на випуск продукції, що містять витрати на придбання сировини, основних та допоміжних матеріалів, оплату праці, загальнозаводські та накладні витрати.

Поточні витрати поділяють на прямі та непрямі, а також на змінні та постійні.

Непрямі витрати діляться на два підвиди: експлуатаційні та адміністративно-збутові. До перших відносяться витрати на експлуатацію обладнання, паливо й енергію, на допоміжний персонал. До другого підвиду непрямих витрат належать витрати на утримання адміністративно-управлінського персоналу, на рекламу. Непрямі витрати можна поділити за ознакою переносу вартості в часі на продукцію: па амортизацію (основних фондів і нематеріальних активів) та операційні витрати. Амортизація означає, що зроблені раніше витрати списуються у поточному періоді на палові витрати, а операційні витрати здійснено саме в поточному періоді.

Існує також поняття "загальні витрати". Вони включають операційні витрати мінус витрати на виплату процентів по кредитах, оскільки проценти за кредит за своїм змістом є специфічним видом витрат, пов'язаним з фінансовою діяльністю підприємства.

За видами виробничих факторів поточні витрати прийнято ділити на чотири групи:

• матеріальні витрати;

• витрати на персонал;

• калькуляційні витрати;

• оплата послуг сторонніх організацій.

До матеріальних належать витрати на:

• основні й допоміжні матеріали;

• паливо та енергію;

• куповані напівфабрикати й комплектуючі вироби.

Витрати на персонал включають:

• почасову й відрядну заробітну плату;

• надбавки й доплати (понаднормові, за шкідливість тощо);

• відрахування на соціальне страхування та до пенсійного фонду;

• оплату відпусток, матеріальної допомоги, днів оплачуваної відсутності на роботі тощо;

• інші витрати (вихідні допомоги, підйомні тощо).