Кембриджський варіант кількісної теорії грошей

Кембриджська версія виникла на початку ХХ ст. Її засновниками і прихиль- никами стали відомі англійські економісти А. Маршалл, А. Пігу, Д. Робертсон, Дж. М. Кейнс (у своїх ранніх працях) та ін. Найповніше ця версія викладена у працях А. Пігу. Він визнав, що гроші виконують не лише функції засобу обігу і платежу, а й засобу нагромадження.

Подібно І. Фішеру, представники кембриджської школи відстоювали тезу про вплив зміни маси грошей на рівень цін. Проте, на відміну від нього, їхній підхід до про- блеми був не макро-, а мікроекономічний і стосувався насамперед попиту на гроші. На перший план висувається попит на гроші, який розглядається поза обігом у вигляді касових залишків в окремих осіб і підприємств. Акцентується увага на індивідуальних капіталах і поведінці їхніх власників, тобто «мотивації», що змушує окремих суб’єктів утримувати в себе певний запас грошей. До «касових залишків» належать готівкові гро- ші і залишки на поточних рахунках. Цю тенденцію до зберігання грошей прихильники теорії пояснювали двома мотивами: формування фонду засобів обігу та необхідністю утворити резерви на покриття непередбачених потреб. Тому А. Пігу визначає кількість грошей як суму касової готівки населення і підприємств, що представлено формулою

М = k Р Q,

де М — кількість грошей, грошових одиниць, що становлять касовий залишок гро- шей у суб’єктів економічного життя.

Р — середня ціна одиниці виробленої продукції;

Q — загальна величина виробництва продукції у фізичному виразі за певний пе- ріод;

k — коефіцієнт заощадження («кембриджський», «коефіцієнт Маршалла»), який визначає співвідношення між номінальними доходами і тією часткою грошей, що становить касові залишки (частина річного доходу, яку суб’єкти зберігають у ліквід- ній формі). Він за своєю величиною і значенням дорівнює зворотному значенню по- казника (V) І.Фішера, а саме k = 1/V;

(k Р Q) — попит на гроші.

Теорією грошей економічний ефект касових залишків пов’язується з визначен- ням їхнього впливу на попит товарів і послу, що формується в економіці. Вважається, що попит на товари залежить не лише від номінальних цін та наявного запасу гро- шей, а й від реальної вартості касових залишків. На відміну від «рівняння обміну» І. Фішера (де М — це кількість грошей що практично обслуговує потреби товарного обігу), у формулі «кембриджського рівняння» показник М — це величина всього по- питу на гроші як касові залишки

50

Сучасний монетаризм — один з найвпливовіших напрямів західної економічної думки, який від кінця 1970-х — початку 1980-х років багато в чому визначає зміст економічної політики провідних країн світу.

Цей напрям економічної думки виник у зв’язку з пошуком шляхів подолання інфляції, тривале зростання якої ставилося за провину в економічній політиці, що проводилася за кейнсіанськими ідеями. Якщо кейнсіанство ставило за мету пошуки інструментів для боротьби з безробіттям, то монетаризм виник як спроба подолання наслідків інфляції.

Представник Досить чітко проведено розмежування між абстрактною тео- рією і монетаристською теорією грошей у фундаментальній праці Е. Долана, К. Кемпбелла та Р. Кемпбелла «Гроші, банківська справа та грошово-кредитна політика», в якій абстрактному аналізу природи грошей присвячено перший розділ, а прикладному аналізу — 14—19 розділи в частині IV, що названа «Монетаристська модель: теорія і практика». Тобто ці два підходи розірвані значним обсягом книги та істотно різняться обсягами викладу. Саму сутність монетаристської теорії автори визначили як розділ економічної теорії, в якому вивчається «вплив грошей та певної грошово-кредитної політики на стан економіки в цілому»ами цього напряму стали економісти чиказької школи на чолі з Міл- теном Фрідменом. Найбільш відомим, ключовим напрямом монетаристської теорії є кількісна теорія, яка, у свою чергу, залежно від етапів її розвитку поділяється на класичну кількісну теорію, неокласичну кількісну теорію та сучасний монетаризм.

51

Представники сучасного монетаризму відновили ключову ідею класичної теорії про здатність ринкової економіки до саморегулювання і на цій підставі в центр уваги знову поставили кількісний чинник і монетарну політику. У «передатному механізмі» впливу грошей на економіку вони повернулись до прямого зв’язку між кількістю грошей і цінами й істотно конкретизували механізм цього зв’язку через зміну попиту і пропозиції на гроші та зміну структури активів. Практичні рекомендації представників сучасного монетаризму зводяться насамперед до

проведення жорсткої монетарної політики, в основу якої слід брати сформульоване М. Фрідманом «грошове правило»;

максимального обмеження прямого, адміністративного втручання держави у процеси суспільного відтворення, лібералізації ринку, цін, підприємницької діяльності тощо.

Загальноекономічна та грошово-кредитна політика, що проводилась в Україні в перехідний період, поступово трансформувалася від суто кейнсіанського спрямування до монетаристського та кейнсіансько-монетаристського синтезу. На першому етапі (1991— 1994 рр.) у ній переважали настрої недооцінки сталості грошей та монетарної політики, пріоритетності прямого державного регулювання економіки, перебільшення значення фіскально-бюджетної політики тощо. На другому етапі (1994—2000 рр.) був проголошений курс на прискорене формування ринкового механізму, проведення жорсткої антиінфляційної політики, стимулювання розвитку підприємництва, посилення стимулюючих якостей податкового механізму та на підвищення ролі монетарної політики в системі економічного регулювання. Подібна переорієнтація адекватна ідеям сучасного монетаризму. Проте більш-менш послідовно і повно вона була реалізована лише у сфері монетарної політики.

52

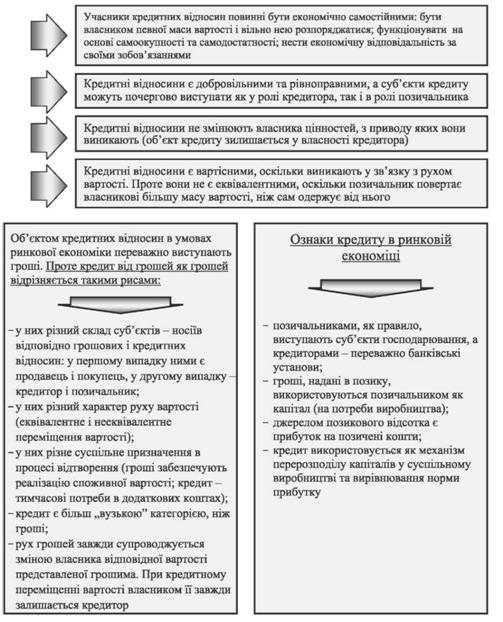

За своєю сутністю кредит — це суспільні відносини, що виникають між економічними суб’єктами у зв’язку з передачею один одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності. Кредитні відносини мають ряд характерних ознак, які конституюють їх як окрему самостійну економічну категорію — кредит.

Кредит як форма суспільних відносин має багато спільного з іншими економічними категоріями - грошима, фінансами, торгівлею, капіталом та ін. Водночас кредит -це цілком самостійна економічна категорія

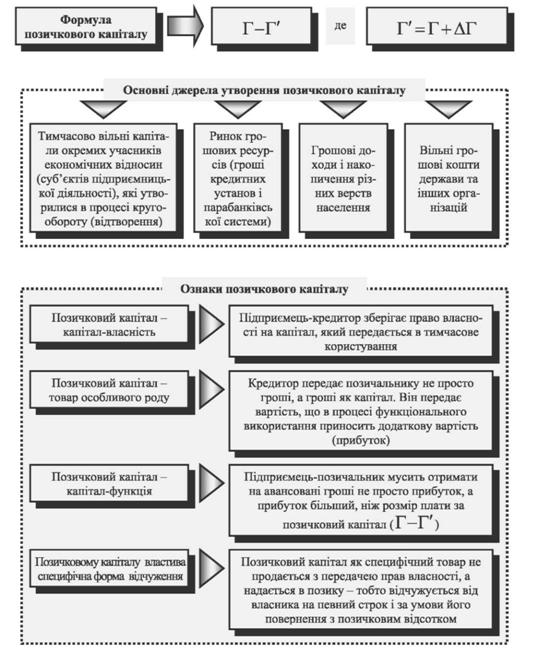

Позичковий капітал - це грошовий капітал, який надається підприємцем-власником підприємцю-позичальнику в тимчасове користування

53

Окрім довіри, обов’язковою передумовою виникнення кредитних відносин є збіг економічних інтересів кредитора і позичальника. Він досягається через переговори між ними щодо основних параметрів кредитної угоди — розмір і термін позички, величина позичкового процента та порядок його сплати тощо. Таким чином, забезпечення інтересів сторін кредитної угоди є результатом досягнутого ними компромісу.

Для юридичних осіб — суб’єктів господарювання ще однією неодмінною економічною передумовою існування кредиту, яка випливає з попередньої, є їх функціонування на засадах комерційного чи господарського розрахунку. У першому випадку діяльність підприємницької структури здійснюється, як кажуть, на свій страх і ризик. У другому випадку (діяльність на засадах госпрозрахунку) є можливість у разі необхідності отримати допомогу від вищої організації (міністерства, відомства тощо). Отже, можна зробити висновок, що необхідність кредиту викликана існуванням товарно-грошових відносин. Його передумовою є наявність поточних або майбутніх доходів у позичальника, а конкретними причинами, що обумовлюють необхідність кредиту, — коливання потреби в коштах та джерелах їх формування як у юридичних, так і у фізичних осіб. Коли в одних із них кошти вивільняються, іншим їх не вистачає. Ця суперечність розв’язується за допомогою кредиту, котрий необхідний позичальнику для розширення виробництва або для повнішого задоволення власних потреб.

Загалом, суть кредиту і його роль у забезпеченні розширеного відтворення розглядається з позицій двох провідних напрямків - натуралістичної і капіталотворчої концепцій. Натуралістична теорія кредиту в загальних рисах зводиться до таких положень:

об’єктом кредиту є тимчасово вільний капітал у натурально-речовій формі;

кредит — це форма руху матеріальних благ, а тому роль кредиту полягає в перерозподілі цих благ у суспільстві;

позичковий капітал є реальним капіталом, тобто капіталом у речовій формі;

банки є лише посередниками в кредиті, спочатку акумулюючи вільні кошти, а потім розміщуючи їх у позичку;

пасивні операції банків є первинними порівняно з активними.

Основоположниками натуралістичної теорії кредиту були класики політичної економії А. Сміт, Д. Рікардо, А. Тюрго, Дж. Міль.

Сутність капіталотворчої теорії кредиту визначається такими основними положеннями:

кредит, як і гроші, є безпосередньо капіталом, багатством, а тому розширення кредиту означає нагромадження капіталу;

банки — це не посередники в кредиті, а «фабрики кредиту», творці капіталу;

активні операції банків є первинними щодо пасивних.

Основоположником капіталотворчої теорії кредиту був англійський економіст Дж. Ло. Згідно з його поглядами, кредит не залежить від процесу відтворення і відіграє важливу самостійну роль у розвитку економіки.

Натуралістична теорія кредиту трактує сутність кредиту з позицій його ролі в забезпеченні руху реального капіталу в натурально-речовій формі, недооцінює відносної самостійності руху грошового капіталу і його впливу через кредит на розвиток суспільного виробництва.

5. Капіталотворча теорія кредиту трактує сутність кредиту як механізм творення капіталу, переоцінюючи самостійність руху грошового капіталу і можливості банків у його розширенні в інтересах розвитку виробництва.

54

Кредит як форма економічних відносин має багато спільного з іншими економічними категоріями — грошима, фінансами, торгівлею, капіталом, товаром, процентами тощо, а саме:

— вони всі є вартісними категоріями;

— гроші як засіб платежу з'явилися на ґрунті кредитних відносин;

— кредит у функції перерозподілу вартості обслуговує рух капіталу, сприяє формуванню фінансових ресурсів, розвитку торгівлі;

— завдяки розвитку кредиту гроші набувають статусу капіталу, що тісно переплітаються між собою функціонально (рис. 1.2).

Особливо тісно пов'язаний кредит із грошима, і цей зв'язок дедалі посилюється в міру розвитку суспільного виробництва й ускладнення економічних відносин.

Від грошей (як грошей) кредит відрізняється такими рисами:

— у них різний склад суб'єктів

у них різний характер руху вартості:

у них різне суспільне призначення в процесі відтворення.

редит за сферою використання є більш "вузькою" категорією, ніж гроші.

рух грошей від одного економічного суб'єкта до іншого (у не кредитних відносинах) завжди супроводжується зміною власника відповідної вартості, представленої грошима: право власності на гроші переходить від платника до одержувача.

Отже, кредит і гроші — це дві самостійні економічні категорії, кожна з яких має своє специфічне призначення, сферу використання та характер руху вартості.

Істотні відмінності є між кредитом і фінансами. На відміну від кредиту, фінанси формуються в процесі розподілу вартості, тоді як кредит — у процесі перерозподілу.

Істотно відрізняється кредит і від торгівлі, насамперед, нееквівалентним рухом вартості при кредитуванні. У торгівлі рух вартості здійснюється на еквівалентних засадах.

Ознака |

Назва економічної категорії |

|

Гроші |

Кредит |

|

Суб'єкти економічних відносин |

Продавець і покупець |

Кредитор і позичальник |

Характер руху вартості |

Зустрічне, еквівалентне переміщення двох різних форм вартості товарної та грошової |

Задовольнити потреби в додаткових коштах одних суб'єктів та сприяти вигідному розміщенню вільних коштів — для інших |

Сфера використання |

Обслуговують реалізацію ВВП (крім бартеру) |

Обслуговує рух частини ВВП у процесі відтворення |

Призначення в процесі суспільного відтворення |

Забезпечити реалізацію споживчої вартості та довести її до споживача |

Задовольнити потребу споживача у додаткових коштах одних суб'єктів та сприяти вигідному розміщенню вільних коштів — для інших |

Власник вартості |

Право власності на гроші переходить від платника до одержувача |

Власником завжди залишається кредитор |

|

Фінанси |

Кредит |

Механізм формування |

Формується в процесі розподілу ВВП |

Формується в процесі перерозподілу ВВП |

Характер руху вартості |

Пов'язаний зі зміною власності, не є зворотним і платним |

Вартість передається на умовах строковості, поверненості та платності |

55

Роль кредиту характеризується результатами застосування для економіки в ці- лому і населення зокрема. Кредит впливає на процеси виробництва, реалізації і спо- живання продукції, а також на сферу грошового обороту.

Одним із проявів ролі кредиту виступає його вплив на безперервність процесів виробництва і реалізації продукції. Кредит відіграє важливу роль у задоволенні тимчасової потреби в коштах, яка може бути зумовлена сезонністю виробництва і реалізацією певних видів продукції. Використання позикових коштів дозволяє ство- рювати сезонні запаси і здійснювати сезонні витрати підприємств відповідних галу- зей народного господарства.

Значна роль кредиту і в розширенні виробництва. Позикові кошти сприяють збільшенню запасів і витрат, необхідних для розширення виробництва і реалізації продукції; використовуються для збільшення основних фондів.

Кредит у сфері грошового обороту забезпечує надходження готівки та її вилучен- ня з обороту через банки на кредитній основі. Таким чином, кредит відіграє важливу роль в утворенні коштів для готівкового і безготівкового обороту і забезпечує безпе- ребійність безготівкового.

Виходячи з того, що в сучасних умовах інфляція є постійним явищем в економіці, зростає роль кредиту в цих умовах. Регулювання грошової маси в обороті здійсню- ється за допомогою кредиту, що забезпечує підтримку стабільної купівельної спро- можності грошової одиниці.

!

1) перерозподіл матеріальних ресурсів в інтересах виробництва і реалізації продукції за допомогою надання позик і залучення коштів юридичних і фізич- них осіб;

2) вплив на безперервність процесів відтворення через надання кредитів;

3) участь у розширенні виробництва через видачу позикових коштів на попо- внення основного капіталу та лізинговий кредит;

4) економне використання позичальниками власних і позичених коштів;

5) прискорення споживачами отримання товарів, послуг за рахунок викорис- тання позикових коштів;

6) регулювання випуску в обіг та вилучення з нього готівкових грошей на основі кредитних відносин і забезпечення безготівкового грошового обороту платіжними засобами.

!

56

Для розуміння суті кредиту важливе значення має рух позиченої вартості відповідно до розвитку кредитних відносин між двома суб’єктами, тобто на мікрорівні. Економічною основою цього руху, виділення його окремих стадій слугує кругооборот капіталу в процесі розширеного відтворення. Рух капіталу в процесі відтворення на засадах кругообороту, що виражається формулою Г — Т...В...Т′ — Г′, забезпечує послідовне проходження позиченою вартістю всіх стадій свого руху і поповернення на висхідні позиції — до свого власника-кредитора. Цей рух позиченої вартості можна назвати відтворювальним і виразити формулою:

ВВ — НП — ОП ... ВП ... ВК — ПК — ОК,

де ВВ — формування вільної вартості у кредиторів;

НП — розміщення вільних коштів у позички;

ОП — одержання додаткових коштів позичальником;

ВП — використання позичальником одержаних коштів на свої потреби;

ВК — вивільнення коштів з обороту позичальника;

ПК — повернення позичальником коштів кредитору;

ОК — одержання кредитором коштів, наданих у позичку.

Виходячи з цієї формули, можна виділити такі етапи відтворювального руху кредиту:

1-а стадія — формування вільної вартості як джерела надання позичок (операція ВВ);

2-а стадія — розміщення вільної вартості в позичку (операції НП—ОП);

3-я стадія — використання позичальником коштів, одержаних у тимчасове розпорядження (операція ВП);

4-а стадія — вивільнення використаних позичальником коштів з його обороту або формування в нього доходів, достатніх для повернення позички (операція ВК);

5-а стадія — повернення позичальником вартості кредитору (операції ПК—ОК) та сплата процента. На цьому етапі завершується рух позиченої вартості і закінчуються відносини між кредитором і позичальником щодо даної позички.

Закономірності руху кредиту. На мікроекономічному рівні основними закономірностями руху кредиту є:

— зворотність руху вартості, що передана в позичку. Цим рух кредитних коштів істотно відрізняється від власних та бюджетних коштів, які є в обороті позичальника.

— тимчасовість перебування позиченої вартості в обороті позичальника, яка визначається тривалістю одного кругообороту його капіталу.

— збереження позиченої вартості в процесі руху і повернення її до кредитора в повному обсязі.

— залежність маси наданої позички від наявних обсягів вільних коштів.

На макроекономічному рівні закономірності руху кредиту проявляються в такому:

— кількісні параметри розвитку кредиту (за динамікою зростання кредитних вкладень) повинні бути адекватними динаміці обсягів ВНП. — оскільки кожна позичкова операція є двоякою — як вимога і як зобов’язання, як актив і як пасив, загальні суми кредитних вкладень і позичених ресурсів у макромасштабах завжди балансуються. — зворотність і платність кредиту робить його найбільш адекватним ринковим умовам інструментом фінансування зростання капіталу в реальному секторі економіки. — платність кредиту і здатність приносити дохід обом його суб’єктам визначають таку закономірність міжгалузевого руху кредиту, як спрямування коштів з галузей і секторів економіки з низькою рентабельністю у високорентабельні галузі, види виробництва.

57

Об’єктом кредиту є та вартість, яка передається в позичку одним суб’єктом іншому5. Суб’єкти кредиту — це кредитори і позичальники. Взяті разом, ці елементи створюють структуру кредиту

Кредитори — це учасники кредитних відносин, які мають у своїй власності вільні кошти і передають їх у тимчасове користування іншим суб’єктам. Кре- диторами можуть бути фізичні особи, юридичні особи (підприємства , органі- зації, установи), держава, банки.

Позичальники — це учасники кредитних відносин, які мають потребу в додат- кових коштах і одержують їх у позику від кредиторів. Позичальниками можуть бути всі ті особи, що й кредиторами

Кредитні відносини виникають між різними суб’єктами:

найбільш поширеними є кредитні відносини між банками, з одного боку, і підприємствами — з іншого. Вони характеризуються залежно від того, хто із суб’єктів кредитної угоди в кожному окремому випадку є кредитором, а хто — одержувачем кредиту.

кредитні відносини між банками і державою виникають тоді, коли, напри-

клад, комерційні банки купують облігації внутрішньої державної позики, а також коли при розміщенні державних облігацій Міністерство фінансів Укра- їни може укласти з Національним банком України окрему угоду щодо купівлі останнім цих облігацій;

набувають подальшого розвитку кредитні відносини між банками та насе-

ленням. Населення кредитує банки через вклади в них, купівлю ощадних сер- тифікатів тощо. дедалі важливішого значення набувають кредитні відносини між підприєм-

ствами, організаціями, господарюючими суб’єктами, з одного боку, та на- селенням — з іншого. кредитні відносини між фізичними особами не дуже поширені, але ігнору-

вати їх не варто, оскільки недоліки у відносинах між банками і населенням можуть призвести до їх розвитку у спотвореному вигляді;

зовнішньоекономічні кредитні відносини, коли суб’єктами кредитної угоди

виступають держави, банки та окремі господарюючі суб’єкти, регулюють- ся як нормами права держав, що в них вступають, так і нормами міжнародного права.

58

Залежно від руху позикової вартості виділяються дві основні форми кредиту: товар- на і грошова У товарній формі виникають кредитні відносини між продавцями і покупцями, коли останні одержують товари чи послуги з відстрочкою платежу. Прикладом такої форми є комерційний кредит.

Сфера товарної форми кредиту значна, переважна його частина надається і по- гашається в грошовій формі. Грошовий кредит виступає, передусім, як банківський кредит.

Види кредиту

СПОЖИВЧИЙ

Це кредит, який надається юридичним чи фізичним особам на споживчі цілі. Він може надаватися банками, кредитними установами небанківського типу, а також юридичними та фізичними особами

БАНКІВСЬКИЙ

Надається банками, як правило, в гро” шовій формі. Банки можуть виступати не тільки кредиторами, а й позичаль” никами

МІЖГОСПОДАРСЬКИЙ (вексельний, комерційний) Це кредит, який існує між функціо” нуючими суб’єктами господарювання. Його різновидами є: комерційний кре” дит, дебіторсько”кредиторська забор” гованість, лізинг і аванси покупців, облігаційні позики підприємств.

ДЕРЖАВНИЙ

Надається юридичними та фізичними особами держави. Може бути внутрішнім і зов” нішнім

ОСОБИСТИЙ (приватний)

Суб’єктом кредитних відносин є фізична особа. Об’єктом кредиту можуть бути гроші, товари і послуги

МІЖНАРОДНИЙ

Це переміщення позичкового капіталу з однієї країни в іншу. Суб’єктами міжна” родного кредиту виступають банки, фір” ми, держави, міжнародні валютно” кредитні організації

ІПОТЕЧНИЙ

Особливий вид економічних відносин з приводу надання кредитів під заставу виключно нерухомого майна

КОНСОРЦІУМНИЙ

Надається позичальникові банківським консорціумом для кредитування однієї, але великої угоди в національній або іноземній валюті

Лізинг — це кредит, який надається в товарній формі лізингодавцем лізингоо- держувачеві. Суб’єктами кредитних відносин тут виступають: у ролі креди- тора — лізингодавець, позичальник — лізингоодержувач.

Споживчий кредит — це кредит, який надається населенню підприємствами торгівлі, банками та іншими фінансовими установами на придбання спожив- чих товарів тривалого користування та послуг і повертається в розстрочку

Державний

кредит

—

сукупність

кредитних

відносин,

у яких

здебільшого

по- зичальником

є держава,

а

кредиторами

—

юридичні

або

фізичні

особи.

Призна- ченням

державного

кредиту

є

мобілізація

державою коштів

для

фінансування державних

видатків,

особливо

коли

державний

бюджет

дефіцитний,

а також

для регулювання

економіки.

Державний

кредит

—

сукупність

кредитних

відносин,

у яких

здебільшого

по- зичальником

є держава,

а

кредиторами

—

юридичні

або

фізичні

особи.

Призна- ченням

державного

кредиту

є

мобілізація

державою коштів

для

фінансування державних

видатків,

особливо

коли

державний

бюджет

дефіцитний,

а також

для регулювання

економіки.

Міжнародний кредит — це рух позичкового капіталу у сфері міжнародних еко- номічних відносин. Це кредитні відносини між державами, фінансово-кредит- ними установами і фірмами різних країн.

!

59

Банківський

кредит

—

це

кредитні

відносини,

в яких

однією

із сторін

(в ролі

позичальника

чи

кредитора)

виступає

банк.

Банківський

кредит

—

це

кредитні

відносини,

в яких

однією

із сторін

(в ролі

позичальника

чи

кредитора)

виступає

банк.

Банківський кредит — найбільш розповсюджена форма кредиту. Саме банки най- частіше надають позики суб’єктам, які потребують тимчасової фінансової допомоги. За обсягом банківська позика значно більша від позик, що видаються за інших форм кредитування.

Перша особливість банківського кредиту полягає в тому, що банк оперує не стільки своїм капіталом, скільки залученими ресурсами. Позичивши гроші в одних суб’єктів, він перерозподіляє їх, надаючи позики іншим юридичним або фізичним особам.

Друга особливість полягає в тому, що банк позичає залучений капітал, тимчасово вільні грошові кошти, покладені в банк господарюючими суб’єктами на рахунки або депозити.

Третя особливість цього кредиту характеризується тим, що банк позичає не про- сто грошові кошти, а гроші як капітал. Це означає, що позичальник повинен так ви- користовувати отримані в банку кошти, щоб не тільки повернути їх кредитору, а й отримати прибуток, достатній, принаймні, для того, щоб сплатити позиковий відсо- ток. Невід’ємним атрибутом банківського кредиту є платність.

Банківський кредит класифікується за такими ознаками (рис. 8.6):

за строками погашення: короткостроковий, середньостроковий, довгостроко- вий, онкольний (короткостроковий кредит, який погашається на першу ви- могу);

за способами погашення: позики, які погашаються єдиним внеском позичаль- ника; позики, які погашаються із розстроченням упродовж усього строку дії кредитного договору; достроково; з регресією платежів; після закінчення обу- мовленого періоду;

за методом кредитування: разові кредити; контокорентні кредити; кредитна лінія; овердрафт (вид контокоренту, який видається тільки на поточні потре- би); поновлювальні кредити та ін.;

за характером і способом сплати відсоткових ставок: з фіксованою ставкою, з плаваючою ставкою, дисконтні;

за умовами надання (характером забезпечення): забезпечені заставою; гаран- товані; ломбардні; незабезпечені (бланкові).

60

Відсоток за кредит або позичковий відсоток означає плату позичальника у боргових (кредитних) відносинах за надані в позику гроші чи матеріальні цінності. Відсоток належить до числа категорій товарного виробництва, яке і визначає суть кредитних відносин. Величина норми відсотка відображає економічні відносини між власником позичкового капіталу і підприємцем, який прибутково використовує у своєму обороті чужу власність, і становить собою ціну капіталу, що взятий у кредит.

Норма відсотка (N) розраховується за формулою

N Річний дохід на використаний позичковий капітал 100% .

Середня сума капіталу, що надається в позику

Норма відсотка — динамічна величина, що залежить насамперед від середньої в даній країні норми прибутку як міри прибутковості ка- пітальних вкладень у виробництво. Дж. Кейнс суть відсотка розглядав як «плату за розставання з ліквідністю» і відносив до дії загального психологічного закону, за яким люди віддають перевагу грошам як найліквіднішій формі багатства. Величина позичкового відсотка, за Кейнсом, залежить від двох факторів:

1) прямо пропорційна перевагам ліквідності;

2) обернено пропорційна кількості грошей, що перебувають в обігу.

Реальна динаміка норми відсотка не перевищує норми прибутку. Зокрема, серед- ня норма прибутку становить максимальну межу норми прибутку. Мінімальної межі норми відсотка не визначають. Водночас її розмір має покривати витрати кредитора, пов’язані з даною кредитною операцією, і приносити йому хоча б мінімальний дохід.

ЧИННИКИ, ЩО ВПЛИВАЮТЬ НА РОЗМІРИ СТАВОК ЗА КРЕДИТ

Розмір відсоткової ставки на макроекономічному рівні залежить від попиту і пропозиції, які склалися на кредитному ринку, стабільності монетарного рин- ку в країні, рівня облікової ставки національного банку.

На розмір відсоткової ставки на мікроекономічному рівні впливають мета ви- користання кредитних ресурсів, розмір кредиту, термін його використання та рівень ризику.

61

Перерозподільна

функція

кредиту

полягає в

тому, що

тимчасово вільні

ко- шти юридичних

та

фізичних осіб

за допомогою

кредиту передаються

в тим- часове

користування

підприємств,

господарських

товариств і

населення для

задоволення їхніх

виробничих або

особистих потреб.

Такий перерозподіл

дає можливість

прискорити

залучення

матеріальних ресурсів

у виробниче

і

осо- бисте

споживання.

Тому в

цій функції

перерозподіляються

не тільки

грошові кошти,

а й

матеріальні

ресурси.

Перерозподільна

функція

кредиту

полягає в

тому, що

тимчасово вільні

ко- шти юридичних

та

фізичних осіб

за допомогою

кредиту передаються

в тим- часове

користування

підприємств,

господарських

товариств і

населення для

задоволення їхніх

виробничих або

особистих потреб.

Такий перерозподіл

дає можливість

прискорити

залучення

матеріальних ресурсів

у виробниче

і

осо- бисте

споживання.

Тому в

цій функції

перерозподіляються

не тільки

грошові кошти,

а й

матеріальні

ресурси.

Іншою

функцією кредиту

є створення

ним нових

грошей для

грошового обі-

гу — антиципаційна

(емісійна)

функція,

яку виконує

тільки

банківський кредит.

Методом кредитної

експансії

(розширення кредиту)

та кредитної

ре- стрикції

(звуження кредиту)

регулюється

кількість грошей

в обігу,

причому вилучення

грошей з

обігу за

допомогою кредиту

досягається

значно важче,

ніж випуск

їх в

обіг.

Іншою

функцією кредиту

є створення

ним нових

грошей для

грошового обі-

гу — антиципаційна

(емісійна)

функція,

яку виконує

тільки

банківський кредит.

Методом кредитної

експансії

(розширення кредиту)

та кредитної

ре- стрикції

(звуження кредиту)

регулюється

кількість грошей

в обігу,

причому вилучення

грошей з

обігу за

допомогою кредиту

досягається

значно важче,

ніж випуск

їх в

обіг.

Контрольна функція кредиту полягає в тому, що в процесі кредитного пере- розподілу коштів забезпечується банківський контроль за діяльністю пози- чальника. Можливість такого контролю випливає із самої природи кредиту. Треба зазначити, що, вступивши в кредитні відносини, одержувач кредиту та- кож має здійснювати контроль за своєю діяльністю з тим, щоб своєчасно і по- вністю повернути кредитні ресурси.

63

!

!

Банківська система в ринковій економіці виконує три основні функції: транс- формаційну, емісійну і стабілізаційну.

— реалізуючі трансформаційну функцію банки мобілізують вільні грошові ко- шти і передають їх у тимчасове користування іншим суб’єктам кредитних від- носин;

— емісійна функція підпорядкована створенню грошей і регулюванню грошово- го обороту;

— стабілізаційна функція забезпечує стійкість і стабільність банківської діяль- ності.

Залежно від впорядкованості банків, розрізняють два основних типи побудови банківської системи:

— однорівневу;

— дворівневу.

Кредитна система включає також небанківські фінансові установ (парабанки), які здійснюють фінансування виробництва і довгострокове кредитування підпри- ємств та держави.

У світовій практиці до парабанків належать:

1. Інвестиційні компанії, фонди (випускають і продають власні цінні папери, в основному дрібним індивідуальним інвесторам, а на отримані кошти купують цінні папери підприємств і банків, забезпечуючи своїм акціонерам дохід у вигляді дивіден- дів за акціями інвестиційних компаній).

2. Лізингові компанії (купують предмети довготривалого кредитування (машини, обладнання, транспортні засоби тощо) і надають їх у довгострокову оренду (на 5 ро- ків і більше) фірмі-орендарю, яка поступового сплачує лізинговій компанії вартість взятого в оренду майна).

3. Факторингові компанії (купують дебіторську заборгованість клієнта, пов’язану з постачанням товарів або наданням послуг).

4. Страхові компанії (утворюються для відшкодування можливих збитків від ре- зультатів стихійного лиха, інших несприятливих умов; страхові компанії досі мають значні та стійкі грошові ресурси, які вони вкладають у довгострокові цінні папери з фіксованими строками (в облігації промислових компаній).

5. Пенсійні фонди (недержавні) (утворюються для забезпечення населення ко- штами в період після виходу на пенсію (виплати пенсій); мають досить значні суми грошових коштів, які вкладають в акції та облігації різних підприємств).

6. Фінансові компанії (спеціалізуються на кредитуванні, продажу споживчих то- варів та виплат, а також надають комерційні кредити).

7. Ломбарди (надають кредити під заставу рухомого майна, як правило, коротко- строкові (до трьох місяців) кредити на споживчі цілі).

8. Інші (фінансові, трастові, брокерські та інші компанії, кредитні товариства, а також взаємні та інші фонди тощо; виконують допоміжну роль у кредитному меха- нізмі, пов’язуючи різні сектори позикових капіталів у єдину систему)

кредитна система — це сукупність кредитно-фінансових інсти- тутів, що діють на ринку позикових капіталів і здійснюють акумуляцію та мо- білізацію грошового капіталу. Через кредитну систему реалізуються сутність та функції кредиту. Тому кредитна система включає в себе два основних поняття:

1) сукупність кредитно-розрахункових і платіжних відносин, які ґрунтуються на певних формах і методах кредитування. Вони пов’язані з рухом позикового капіталу у формі різноманітних форм і видів кредиту;

2) сукупність кредитно-фінансових інститутів, які акумулюють вільні грошові кошти і направляють їх господарюючим суб’єктам, населенню, уряду.

64

65

!

Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього — у розвитку ринкової економіки. Їх економічне призначення полягає в забезпеченні базовим суб’єктам грошового ринку максимально сприятливих умов для їх успішного функціонування. Тобто функціонально фінансові посередники спрямовані не всередину фінансової сфери, не на самих себе, а зовні, на реальну економіку, на підвищення ефективності діяльності її суб’єктів.