80. Структура договору на проведення аудиту

Договір па проведення аудиту є основним документом, який свідчить про досягнення домовленості між замовником і виконавцем про проведення аудиторської перевірки. Договір документально завіряє, що сторони дійшли згоди за всіма пунктами, визначеними в ньому. Щоб уникнути неправильного розуміння сторонами взятих на себе зобов'язань, умов їх виконання та прийнятого розміру відповідальності, потрібно максимально чітко визначити в договорі всі істотні аспекти взаємостосунків, які виникають у зв'язку з його укладанням.

Укладанню договору може передувати обмін листами між аудитором і клієнтом. Лист-пропозиція аудитора підтверджує його згоду із запропонованими завданням і масштабом аудиту та може містити положення, що стосується ступеня відповідальності аудитора перед клієнтом. Крім того, в листі визначаються форми надання звіту аудитора та його висновків, а також інші моменти, про які аудитор вважає за необхідне домовитися до початку перевірки. Відправленню листа-пропозиції може передувати етап обстеження аудитором об'єкта аудиту (попередня оцінка внутрішнього ризику) з метою визначення розмірів роботи, якщо аудитор вважатиме таке обстеження потрібним.

Після обміну листами-зобов'язаннями (МСА 210 "Умови домовленості про аудит") на їх основі укладається договір на проведення аудиту. Листи-зобов'язання можуть бути невід'ємною частиною або доповненням до договору, якщо це буде зумовлено умовами договору.

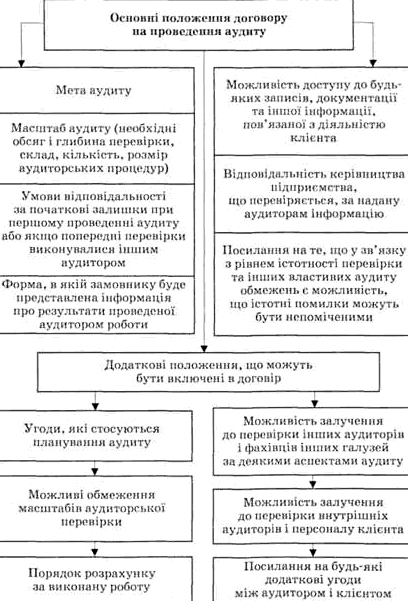

Зміст договору на проведення аудиту може бути різним залежно від обставин, специфіки роботи підприємства, умов та строків проведення, проте є декілька моментів, які в будь-якому випадку мають знайти відображення в договорі (рис. 7.5).

Детальна структура договору може бути різною, але його форма в цілому має відповідати загальноприйнятій в Україні формі складання договорів. У преамбулі договору після вказівки назви і номера договору, місця і дати його підписання, мають бути приведені назви сторін, які склали договір (замовник

і виконавець), прізвища посадовців, що підписали договір від імені коленої сторони.

При складанні договору на проведення аудиту слід також враховувати, що він негласно враховує й інтереси третьої сторони (користувачів інформації фінансової звітності підприємства, що перевіряється). Адже фактично аудитор несе відповідальність не тільки перед клієнтом, а й перед іншими зацікавленими особами (користувачами) за умови завдавання їм збитків, що стали результатом неякісно проведеної аудиторської перевірки.

80. Структура договору на проведення аудиту .

Аудит проводиться на основі договору між аудитором (ауд.фірмою) та замовником. Це осн-ий док-т, який засвідчує фактичне досягнення домовленості між замовником і виконавцем про проведення ауд.перевірки. Договір документально засвідчує, що сторони дійшли згоди з усіх пунктів, обумовлених в ньому. Необхідно максимально ясно обумовити всі аспекти взаємовідносин, які виникають у зв’язку з його укладанням. Укладенню договору може передувати обмін листами між аудитором і клієнтом. Лист – пропозиція аудитора підтверджує його згоду згідно з поставленим завданням і масштабом аудита і може містити положення, які стосуються меж відповідальності аудитора перед клієнтом, форми подання звіту аудитора та йог та його висновків та інші моменти, про які аудитор вважає необхідним домовитися до початку перевірки. Надсиланню листа- пропозиції може передувати етап обстеження об'єкта аудиту з метою визначення обсягів роботи, якщо аудитор вважає за необхідне проведення такого обстеження. До складання і підписання договору аудитор повинен ознайомитися з підприємством-клієнтом. Це передбачає особисте спілкування з керівництвом П, вивчення засновницьких док-ів, рез-ів попередньої ауд.перевірки., загальний огляд звітності, визначення

рівня ауд.ризику та оцінку можливості додержання аудитором норм професійної етики та заг-х принципів при виконанні перевірки. Порядок підготовки, умови та зміст договору на проведення аудиту в Україні регулюються нац.нормативом аудиту №4 «Договір на проведення аудиту» та іншими нормами Цивільного кодексу України. У нормативі вказуєтъся, що договір має містити такі положення: мета аудиту; масштаби аудиту, включаючи посилання на чинне законодавство, нормативи (поняття масштабу аудиту включає в себе необхідний обсяг та глибинy перевірки; склад, кількість, обсяг ауд-их процедур); можливість доступу до будь-яких записів, документації та іншої інф-ї, замовленої у зв’язку з аудитом; відповідальність керівництва П, яке перевіряється, за надану аудиторам інф-ію (у разі необхідності обумовлюється вимога щодо одержання від керівництва П письмового підтвердження, що стосується наданої інф-ї); умови відповідальності за початкові залишки при першому проведенні аудиту або якщо попередні перевірки виконувались іншим аудитором; зазначення того, що у зв’язку з рівнем суттєвості перевірки та інших властивих аудиту обмежень існує можливість, навіть ймовірність того, що будь-які істотні помилки можуть залишатись незнайденими; форма, у якій замовнику буде видана інф-ія про рез-ти прведеної ауд.роботи (обсяг і склад переданої замовнику документації). Вказано також, що крім цього, у договір можутъ бути включені такі пункти: угоди, які стосуються планування аудиту; угоди, які стосуються залучення до перевірки інших аудиторів та фахівців інших галузей; yгoди, які стосуються залучення до перевірки внутрішніх аудиторів та іншого персоналу клієнта; порядок розрахунків за виконання робіт з аудиту; будь-які можливості обмеження ауд.зобов'язання; посилання на будь-які додаткові угоди між аудитором та клієнтом . Щоб краще розуміти зміст договору потрібно виділити такі aспекти: мета договору; предмет договору про надання ayд.послуг; умови надання ауд.послуг; права і обов'язки ауд. організації; права і обов'язки eк.суб'єкта; форма реал-ї рез-ів ауд.перевірки; вартість і порядок оплати ауд.послуг; порядок здавання та приймання робіт; додаткові умови; відповідальність сторін і порядок вирішення спорів. Поряд з цим текст договору може містити інші важливі для сторін зобов'язання. Затвердженої типової форми договору в Україні немає. Кожна ауд.організація може самостійно окреслювати умови договірних відносин, керуючись чинним законодавством України та нац.нормативом № 4.