Бюджет маркетинга. Схемы разработки: планирование на основе показателей целевой прибыли, планирование на основе оптимизации прибыли.

При разработке бюджета маркетинга используют две схемы. Первая -планирование на основе показателей целевой прибыли. Вторая - планирование на основе оптимизации прибыли.Рассмотрим первую схему по этапам:

1.Оценка общего объема рынка на следующий год. Она формируется путем сопоставления темпов роста и объемов рынка в текущем году.

2. Прогнозирование доли рынка в будущем году. Hапример, сохранение доли рынка, расширение рынка, выход на новый рынок.

3. Прогноз объема продаж в будущем году, то есть, если доля рынка составляет n %-, а прогнозируемый общий объем рынка в натуральных единицах равен m единиц, то расчетный объем составит X единиц.

4. Определение цены, по которой товар будет продан посредникам (цена за единицу). 5. Расчет суммы поступлений планируемого года. Определяется умножением объема продаж на цену за единицу.

6. Расчет себестоимости товара: сумма постоянных и переменных издержек.

7. Прогноз валовой прибыли: разность валовой выручки (дохода) и валовой себестоимости реализованной продукции.

8. Расчет контрольного показателя целевой прибыли от сбыта, в соответствии с планируемым коэффициентом рентабельности.

9. Расходы на маркетинг. Определяются как разница суммы валовой прибыли и целевой прибыли по плану. Полученный результат показывает, какую сумму можно истратить на проведение маркетинга с учетом расходов на налогообложение.

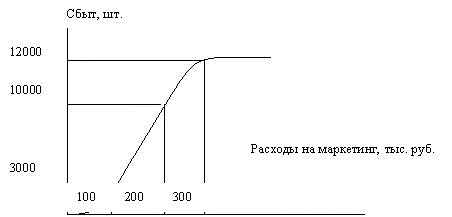

10. Распределение бюджета на маркетинг по следующим составляющим комплекса маркетинга: реклама, стимулирование сбыта, маркетинговые исследования.Вторая схема планирования на основе оптимизации прибыли. Оптимизация прибыли требует от руководства фирмы четкого осознания взаимосвязи между объемом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемом продаж и одним или несколькими этапами комплекса маркетинга можно использовать термин "Функция реакции сбыта". Функция реакции сбыта – прогноз вероятного объема продаж в течение определенного отрезка времени при разных условиях затрат на один или несколько элементов комплекса маркетинга (рис. 14.3.)

Рис.14.3.

Возможный вид функции реакции сбыта

Рис.14.3.

Возможный вид функции реакции сбыта

Предварительную оценку функции реакции сбыта применительно к деятельности фирмы можно сделать тремя способами: статистическими, экспериментальными, экспертными.

Маркетинговый контроль: предмет, значение, объекты. Маркетинг – аудит

Поскольку при осуществлении планов маркетинга возникает множество

неожиданностей, отдела маркетинга необходимо вести постоянный контроль за

ходом их выполнения. Системы маркетингового контроля нужны для того, чтобы

быть уверенным в эффективности деятельности предприятия. Однако сам

маркетинговый контроль – понятие отнюдь не однозначное. Можно выделить три

тип маркетингового контроля (см.таблицу 1).

Типы маркетингового контроля

|Тип контроля |Основные |Цель контроля |Приемы и методы |

| |ответственные | |контроля |

| |за его | | |

| |проведение | | |

|1. Контроль за|Высшее |Убедиться в |Анализ возможности |

|выполнением |руководство. |достижении |сбыта. |

|годовых планов|Руководство |намеченных |Анализ доли рынка. |

| |среднего звена |результатов |Анализ соотношения |

| | | |между затратами на |

| | | |маркетинг и сбытом. |

| | | |Наблюдение за |

| | | |отношением клиентов. |

|2. Контроль |Контролер по |Выяснить, на чем |Рентабельность в |

|прибыльности |маркетингу |предприятие |разбивке по товарам, |

| | |зарабатывает деньги,|территориям, сегментам |

| | |а на чем теряет их |рынка, торговым |

| | | |каналам, объемам |

| | | |заказов |

|3. Стратеги- |Высшее |Выяснить, |Ревизия маркетинга |

|ческий |руководство. |действительно ли | |

|контроль |Ревизор |предприятие | |

| |маркетинга |использует лучшие из| |

| | |имеющихся у него | |

| | |маркетинговых | |

| | |возможностей и сколь| |

| | |эффективно оно это | |

| | |делает | |

1) Контроль за выполнением годовых планов заключается в том, что

специалисты маркетинга сопоставляют текущие показатели с контрольными

цифрами годового плана и при необходимости принимают меры к исправлению

положения. Цель контроля за выполнением годовых планов – убедиться,

действительно ли предприятие вышло за запланированные на конкретный год

показатели продаж, прибылей и прочие целевые параметры. Контроль этого

типа включает в себя четыре этапа.

Во-первых, руководство должно заложить в годовой план контрольные

показатели в разбивке по месяцам или кварталам. Во-вторых, руководство

должно проводить замеры показателей рыночной деятельности предприятия. В-

третьих, руководство должно выявлять причины любых серьезных сбоев в

деятельности предприятия. В-четвертых, руководство должно принимать меры к

исправлению положения и ликвидации разрывов между поставленными целями и

достигнутыми результатами. А это может потребовать изменения программ

действий и даже замены целевых установок.

Какими же конкретными приемами и методами контроля за выполнением

планов пользуется руководство?

Четырьмя основными средствами контроля являются: анализ возможностей

сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и

сбытом и наблюдение за отношением клиентов. Если при использовании одного

из этих средств выявляются недостатки в выполнении плана, тотчас

применяются меры к исправлению положения.

Анализ возможностей сбыта заключается в замерах и оценке фактических

запродаж в сопоставлении с плановыми. Предприятие может начать с анализа

сбытовой статистики. Одновременно предприятие должно проверить, все ли

конкретные величины (товары), территории и прочие единицы разбивки

обеспечили выполнение своей доли оборота.

Анализ доли рынка. Статистика сбыта еще не говорит о положении

предприятия относительно конкурентов. Предположим, что объем продаж растет.

Рост этом может объясняться либо улучшением экономических условий, что

благотворно сказывается на всех предприятиях, либо совершенствованием

деятельности предприятия в сравнении с конкурентами. Руководству необходимо

постоянно следить за показателями доли рынка предприятия. Если доля эта

увеличивается, конкурентное положение предприятия укрепляется, если

уменьшается – предприятие начинает уступать конкурентам.

Анализ соотношения между затратами на маркетинг и сбытом. Контроль за

выполнением годового плана требует удостовериться, что предприятие не

тратит слишком много в своем стремлении обеспечить намеченные цели сбыта.

Постоянный контроль за соотношением между затратами на маркетинг и объемом

продаж поможет предприятию держать маркетинговые издержки на нужном уровне.

Наблюдение за отношением клиентов. Бдительные предприятия пользуются

разными методами слежения за отношением к ним со стороны клиентов, дилеров

и других участников маркетинговой системы. Выявляя изменения в

потребительских отношениях до того, как они скажутся на сбыте, руководство

получает возможность заблаговременно принять необходимые меры. Основными

методами слежения за отношениями клиентуры являются системы жалоб и

предложений, потребительские панели и опросы клиентов.

Корректирующее действие. Когда фактические показатели слишком сильно

отличаются от целевых установок годового плана, предприятие предпринимают

корректирующее действие.

2) Контроль прибыльности заключается в определении фактической

рентабельности различных товаров, территорий, сегментов рынка и торговых

каналов. Такие сведения помогут руководству решить, следует ли

расширять, сокращать или совсем сворачивать производство тех или иных

товаров, проведение той или иной маркетинговой деятельности.

На первом этапе выявляют все издержки по продаже товара, его рекламе,

упаковке, доставке и оформлению расчетных документов. На втором этапе

выявляют суммы издержек по перечисленным видам деятельности в ходе торговли

через каждый из интересующих каналов. Определив эти издержки, на третьем

этапе готовят расчет прибылей и убытков по каждому в отдельности.

3) Стратегический контроль заключается в регулярной проверке соответствия

исходных стратегических установок предприятия имеющимся рыночным

возможностям.

Время от времени предприятиям необходимо производить критические

оценки их маркетинговой эффективности в целом. Каждое предприятие должно

периодически переоценивать свой подход к рынку, пользуясь для этого

приемом, известным под названием ревизии маркетинга.

Ревизия маркетинга представляет собой комплексное, системное,

беспристрастное и регулярное исследование маркетинговой среды предприятия,

ее задач, стратегий и оперативной деятельности с целью выявления

возникающих проблем и открывающихся возможностей и выдачи рекомендаций

относительно плана действий по совершенствованию маркетинговой деятельности

этого предприятия.

Ревизору маркетинга должна быть представлена полная свобода в

проведении интервью с управляющими, клиентами, дилерами, коммивояжерами и

прочими лицами, которые могут пролить свет на состояние маркетинговой

деятельности предприятия. На основе собранной информации ревизор сделает

ряд выводов и выдаст ряд рекомендаций. Иногда его выводы могут вызвать

удивление, а то и шок среди руководства. Затем руководство решает, какие

рекомендации представляются наиболее рациональными, а также каким образом и

когда следует притворить их в жизнь.

Контроль маркетинга - постоянная, систематическая и непредвзятая проверка, и оценка положения и процессов в области маркетинга.

Задачами и целями контроля маркетинга являются: установление степени достижения цели (анализ отклонений); выявление возможностей улучшения (обратная связь); проверка того, насколько приспособляемость предприятия к изменениям условий окружающей среды соответствует требуемой.

Значение контроля маркетинга растет с увеличением динамичности среды, величины предприятия, уровня разделения труда. Рассмотрим основные формы контроля - контроль результатов и маркетинг - аудит.

1) Задача контроля результатов заключается в проверке правильности и эффективности реализованной концепции маркетинга путем сравнения плановых и реальных величин и выяснения причин отклонений. Контроль может быть направлен на маркетинг - микс в целом или на отдельные инструменты. При контроле используют данные системы учета и данные исследования рынка.

2) Маркетинг аудит - это ревизия, обнаружение слабых мест в концепции маркетинга. Предметом ревизии являются как организационные, так и функциональные вопросы. Порядок ревизии обычно тот же, что и при контроле результатов: установление стандарта, выяснение реального состояния, сравнение и анализ.

Организация контроля зависит от величины предприятия, квалификации персонала, сложности контрольных задач и других факторов. Решение о проведении контроля собственными силами или с помощью сторонних экспертов можно принять лишь с учетом ситуации.

С ростом предприятия и расширением функций маркетинга растет потребность в специализации, и создание отдельной единицы по контролю маркетинга приобретает большой смысл.

Отсюда следует, маркетинговый контроль является действительным инструментом повышения эффективности маркетинговой и предпринимательской деятельности фирмы. Назначение маркетингового контроля - это получение информации о закономерностях и особенностях развития рынка, и соответствии деятельности компании запросам потребителей. Он должен распространяться не только на экономико-финансовые данные, но и на оценку качественных показателей работы и ее конкурентных позиций, на данные, формирующиеся вне самой фирмы, в ее окружающей среде.