30. Економ. Цикл і їх фази, екон кризи

Економічний цикл характеризується чергуванням підйому і спаду рівня економічної ефективності впродовж декількох років. Економічні цикли можуть суттєво відрізнятися один від одного тривалістю та інтенсивністю. Однак, усі вони мають одні і ті ж фази: криза, депресія, пожвавлення і піднесення. Криза (від грец. χρίσιζ — вихід, закінчення) — це рішення, поворотний пункт, тяжкий перехідний стан. Економічна криза — фаза економічного циклу, під час якої відбувається різке відновлення порушених відтворювальних пропорцій шляхом спаду виробництва, недовантаження виробничих потужностей, зростання безробіття та ін. Це явище періодично повторюється і виявляється у надвиробництві капіталу і товарів. При цьому надвиробництві не абсолютному, а відносному, що передбачає більшу кількість вироблених товарів, ніж та, яку може спожити суспільство. Криза означає відносне надвиробництво внаслідок обмеженого платоспроможного попиту населення, що пояснюється збіднінням робітничих мас. Кризи глибоко вражають і руйнують усе народне господарство. Вони свідчать про силу стихійного саморегулюючого механізму ринкової економіки. Криза — це захід насильного встановлення рівноваги між виробництвом та споживанням, що є чинником суспільної трансформації всіх структур народного господарства, формування нових правил і принципів поведінки суб'єктів ринку, пріоритетного розвитку інтересів споживачів. Економічна криза в Україні має свої особливості. Протягом останніх років спостерігається різке посилення кризових явищ, інфляційні процеси охопили всю систему кредитної, фінансової і банківської діяльності, знижується ділова активність, збільшується міграція робочої сили у країни близького й далекого зарубіжжя, зростає частка тіньової економіки. Криза має системний характер, охоплює всі сфери життя суспільства — економічну, політичну й соціальну. Цьому сприяє те, що процес трансформації постсоціалістичного суспільства у новий для України тип соціально-економічного розвитку відбувається у важких умовах несприятливої кон'юнктури: розрив економічних зв'язків між галузями, підприємствами, містами і людьми; спекулятивне підвищення цін державою; різке зниження життєвого рівня більшості населення країни; спад виробництва ВВП; розв'язання урядом кризи неплатежів та ін. Все це перешкоджає виходу з кризи і робить її ще більш затяжною і глибокою, створює нестабільне економічне середовище.Необхідні кардинальна структурна перебудова економіки України, перерозподіл капіталів із старих галузей у нові. Негативні наслідки економічних криз неминучі, але вони не повинні бути безглуздими. Якщо криза вже має місце, слід використовувати її як метод реформування структури народного господарства. У протилежному разі відбуватиметься подальше загострення суперечностей в усіх сферах суспільного життя.

31.Ринок праці : зайнятість та безробіття .Види безробіття. Закон Оукена

Ринок праці — сфера формування попиту і пропозиції на робочу силу. Через ринок праці здійснюється продаж робочої сили на визначений термін. Зайнятість — система соціально-економічних відносин між людьми, що виникає в процесі їх діяльності, зорієнтованої на задоволення своїх потреб, а також при забезпеченні працездатного населення робочими місцями та здійсненні розширеного відтворення робочої сили.

Безробіття — соціально-економічне явище, за якого частина працездатного населення не може знайти роботу, стає відносно надлишковою, поповнюючи резервну армію праці.

Безробiття — це складне, багатопланове явище, яке мaє безлiч форм та виявiв. Безробіття проявляється у двох формах: абсолютне і відносне.До абсолютного належить:

фрикцiйне безробiття, яке пов’язане з перемiщенням осiб з однiєї роботи на iншу, з однiєї мiсцевостi — до iншої;

структурне безробiття, яке виникає в результатi структурних зрушень в економiцi, що впливають на структуру сукупного политу на робочу силу: на однi професiї попит пiдвищується, на iншi — падає;

циклічне безробiття, яке виявляється в умовах спаду як фази економічного циклу.

Відносне безробіття включає в себе:

Добровільне безробіття виникає тоді, коли працівник звільняється за власним бажанням, оскільки він не задоволений рівнем оплати праці, умовами роботи, психологічним кліматом в колективі. Вимушене безробіття виникає тоді, коли працівник не бажає звільнятися, а адміністрація проводить скорочення персоналу.

Конверсiйне безробiття спричиняється скороченням чисельностi армії i перепрофiлюванням пiдприємств вiйськово-промислового комплексу на випуск цивiльної продукцiї.

Технологічне — пов’язане з переходом до нової техніки і технології, механізацією та автоматизацією виробництва, що супроводжується вивільненням робочої сили і наймом працівників принципово нових спеціальностей та кваліфікацій.

Сезонне безробіття стосується тих видів виробництва, які мають сезонний характер і в яких протягом року відбуваються різні коливання попиту на працю (сільське господарство, будівництво)

Інституційне – це безробіття, яке зумовлене правовими нормами, що впливають на попит і пропозицію праці.

Застійне безробіття є особливо небезпечним, якщо триває достатньо довгий час. У фазі спаду реальний ВВП зменшується, а рівень безробіття зростає, і навпаки, у фазі піднесення реальний ВВП збільшується, а рівень безробіття знижується. Американський економіст Артур Оукен виявив кількісну залежність між: зміною обсягу національного виробництва і зміною рівня безробіття. Цю залежність нині називають законом Оукена. Закон Оукена: перевищення фактичного рівня безробіття над його природним рівнем на 1% призводить до зменшення потенційного ВВП ( при повній зайнятості) на 2.5 – 3 %.

33. Грошовий ринок і його структура.Попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб'єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб'єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності.

Наявність попиту на гроші означає, що в його межах економічні суб'єкти триматимуть гроші в себе, не "викинуть" на товарний, валютний чи фондовий ринки і не порушать сформовану там рівновагу. Тому зростання попиту на гроші розширює економічну межу емісії грошей, її зростання не зашкодить указаним ринкам, буде безінфляційним, приведе до підвищення рівня монетизації економіки.

Відповідно до цілей накопичення грошей попит на них можна розділити на три частини: - попит на поточний запас платіжних засобів; - попит на постійний запас грошей як форму багатства, що призначена давати додатковий дохід їх власникові; - попит на тривалий запас грошей для здійснення майбутніх платежів та одержання додаткових доходів.

Види попиту на гроші:-попит на гроші для операцій (трансакційний попит) - попит на гроші для обслуговування усіх видів угод в економіці.-попит на гроші для накопичення купівельної спроможності (попит на гроші як на актив), що обумовлено виконанням грошима двох основоположних функцій: як засобу платежу та засобу нагромадження.

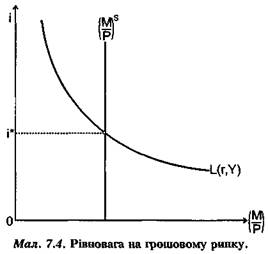

Р івновага

грошового ринку досягається в точці,

де попит на гроші дорівнює їхній

пропозиції. Умова рівноваги має вигляд:

(М/Р)s

= L(r,Y).

Точці рівноваги грошового ринку

відповідає рівноважна процентна ставка

і. Модель грошового ринку показує, що

існує лише єдина ставка, за якої попит

на гроші і пропозиція грошей збігаються.

івновага

грошового ринку досягається в точці,

де попит на гроші дорівнює їхній

пропозиції. Умова рівноваги має вигляд:

(М/Р)s

= L(r,Y).

Точці рівноваги грошового ринку

відповідає рівноважна процентна ставка

і. Модель грошового ринку показує, що

існує лише єдина ставка, за якої попит

на гроші і пропозиція грошей збігаються.

При низькому рівні процентної ставки виникає надлишковий попит на гроші, який усувається економічними агентами за допомогою продажу облігацій. Колективний продаж облігацій спричиняє збільшення пропозиції облігацій на ринку і, таким чином, падіння їхньої ринкової ціни. Оскільки зниження ринкової ціни облігацій супроводжується зростанням процентної ставки, то зміна структури портфеля триватиме доти, поки бажаний рівень зберігання грошей не відповідатиме пропозиції грошей при процентній ставці і=і*.

При зависокому рівні процентної ставки висока альтернативна вартість зберігання грошей зменшує попит на гроші, і тому, навпаки, виникає надлишкова пропозиція грошей, яка використовується економічними агентами на купівлю облігацій. Підвищений попит на облігації веде до зростання їхньої ринкової ціни. Спричинене зростанням ринкової ціни облігацій зниження процентної ставки триватиме доти, доки при процентній ставці попит на гроші не відповідатиме кількості грошей, що пропонується банківською системою.

34. Інфляція – це зростання загального рівня цін у продовж певного періоду часу, яке супроводжується знеціненням національної грошової одиниці. Рівень інфляції визначається рівнем цін, а точніше індексом цін. Індекс цін показує наскільки відсотків ціни поточного року, вищі від цін попереднього року.

Інд. поточного року = ІЦ поточ. року/ІЦ баз. року

ІСЦ=[ +

+ *

* +….+

+….+ *

* ]

]

Інфляція зумовлюється 2 основними причинами: 1).надлишковим попитом, тобто це відбувається в умовах надлишкового сукупного попиту. 2). Зростання витрат – витрати споживачів створюють надлишковий попит в умовах інфляційного очікування. Типи:Інфляція попиту - це порушення рівноваги між попитом і пропозицією з боку попиту. Основними причинами тут можуть бути збільшення державних замовлень (наприклад, військових), збільшення попиту на засоби виробництва в умовах повної зайнятості і майже повної завантаженості виробничих потужностей, а також зростання покупної спроможності трудящих (зростання заробітної плати) внаслідок, наприклад, узгоджених дій профспілок. Інфляція пропозиції - зростання цін внаслідок збільшення витрат виробництва чи зменшення сукупної пропозиції. Причинами збільшення витрат можуть бути огополiстична політика ціноутворення, економічна і фінансова політика держави, зростання цін на сировину, дії профспілок, що вимагають підвищення заробітної плати

Існують такі види інфляції: 1). Помірна –коли ціни зростають помірно до 10% на рік. Помірну інфляцію за якої ціни зростають до 5% за рік називають повзучою. 2). Галопуюча – за якої ціни зростають щорічно на 20, 50, 100% і більше за рік. За такої інфляції люди прагнуть купити за свої гроші товари, яких бракує. 3). Гіперінфляція настає тоді, коли ціни починають зростати на тисячі, десятки тисяч навіть мільйони десятки тисяч. Виникає так званий інфляційний «психіз», що посилює тиск на ціни. Інфляція починає сама себе «підгодовувати». Найбільший недолік гіперінфляції полягає у тому що зусилля суб’єктів підприємництва спрямовуються не на виробничу, а на спекулятивну діяльність.

35. Інфл попиту та витрат стагфляціяЗалежно від причин і механізму зростання загального рівня цін розрізняють інфляцію попиту та інфляцію витрат (інфляцію пропо-зиції).Інфляція попиту пов’язана з дією монетарних факторів, насам-перед — з надлишковою емісією грошей, яка призводить до переви-щення попиту над існуючою пропозицією товарів та послуг. Інфляція попиту, як правило, виникає в умовах повної зайнятості та повної за-вантаженості виробничих потужностей. За таких умов зростання по-питу не супроводжується еластичним розширенням пропозиції, тому ціни зростають. Інфляція попиту пояснюється порушенням рівноваги між су-купним попитом ( AD ) та сукупною пропозицією ( AS ) з погляду перевищення сукупного попиту. Таку ситуацію в економіці характе-ризують так: «Надто багато грошей полюють за дуже малим обсягом товарів». Отже, ми розглянули інфляцію попиту. Перейдемо до розгляду другого типу інфляції — пропозиції.Інфляція витрат виробництва (сукупної пропозиції) виникає вна-слідок змін витрат виробництва і пропозиції на ринку. Згідно з цією теорією, зростання цін пояснюється такими чинниками, які зумовлю-ють зростання витрат на одиницю продукції, тобто середніх витрат виробництва.Інфляція витрат проявляється в зростанні витрат виробництва, які випереджають зростання реального доходу та продуктивності праці. Інфляційний процес розвивається під впливом немонетарних факторів, що зумовлюють зростання цін через збільшення витрат ви-робництва та збільшення собівартості продукції .Одним із різновидів інфляції витрат є інфляція, що зумовлена збільшенням за-робітної плати. Інфляція, спричинена зростанням номінальної заробітної плати, є різновидом інфляції, зумовленої зростанням витрат виробництва, оскільки сама заробітна плата є однією зі статей витрат. Інфляція попиту й інфляція пропозиції (витрат), не зважаючи на різні причини їх походження, мають здатність переходити одна в одну. Цей феномен пояснюється тим, що зростання рівня цін в еконо-міці (незалежно від того, якими факторами вони спричинені) спону-кає до вимог підвищення заробітної плати та розгортання програми компенсаційних заходів для населення. Це, відповідно, збільшує ви-трати підприємців і ціни на їхні товари та послуги. Посилює процес зростання рівня цін і соціальна політика держави. Хоча вона спрямо-вана на підвищення доходів найбідніших, найбільш вразливих верств населення, та як тільки рівень їхніх доходів зростає, активізуються вимоги інших (більш благополучних) верств стосовно підвищення доходів. Виникає надлишок платоспроможного попиту. Таким чи-ном, повністю виокремити один тип інфляції від іншого практично неможливо, адже, наприклад, зростання заробітної плати водночас виглядає і як інфляція попиту, і як інфляція витрат. Стагфляція — це інфляція, що супроводжується стагнацією виробництва та високим рівнем безробіття в країні (одночасне підвищення рівня цін і рівня безробіття).

36 Інфляція – це зростання загального рівня цін у продовж певного періоду часу, яке супроводжується знеціненням національної грошової одиниці. Рівень інфляції визначається рівнем цін, а точніше індексом цін. Індекс цін показує наскільки відсотків ціни поточного року, вищі від цін попереднього року.

Інд. поточного року = ІЦ поточ. року/ІЦ баз. року

ІСЦ=[ + * +….+ * ]

Інфляція зумовлюється 2 основними причинами: 1).надлишковим попитом, тобто це відбувається в умовах надлишкового сукупного попиту. 2). Зростання витрат – витрати споживачів створюють надлишковий попит в умовах інфляційного очікування. Типи:Інфляція попиту - це порушення рівноваги між попитом і пропозицією з боку попиту. Основними причинами тут можуть бути збільшення державних замовлень (наприклад, військових), збільшення попиту на засоби виробництва в умовах повної зайнятості і майже повної завантаженості виробничих потужностей, а також зростання покупної спроможності трудящих (зростання заробітної плати) внаслідок, наприклад, узгоджених дій профспілок. Інфляція пропозиції - зростання цін внаслідок збільшення витрат виробництва чи зменшення сукупної пропозиції. Причинами збільшення витрат можуть бути огополiстична політика ціноутворення, економічна і фінансова політика держави, зростання цін на сировину, дії профспілок, що вимагають підвищення заробітної плати

Існують такі види інфляції: 1). Помірна –коли ціни зростають помірно до 10% на рік. Помірну інфляцію за якої ціни зростають до 5% за рік називають повзучою. 2). Галопуюча – за якої ціни зростають щорічно на 20, 50, 100% і більше за рік. За такої інфляції люди прагнуть купити за свої гроші товари, яких бракує. 3). Гіперінфляція настає тоді, коли ціни починають зростати на тисячі, десятки тисяч навіть мільйони десятки тисяч. Виникає так званий інфляційний «психіз», що посилює тиск на ціни. Інфляція починає сама себе «підгодовувати». Найбільший недолік гіперінфляції полягає у тому що зусилля суб’єктів підприємництва спрямовуються не на виробничу, а на спекулятивну діяльність.

37Банк система та її структура. Проблеми розв бан сист. Банківська система - це сукупність різних видів банків та банківських об’єднань у їх взаємозв’язку і взаємодії. Основні види банків такі: комерційні, інвестиційні, ощадні, іпотечні, земельні та інші.Головним елементом банківської системи є центральні емісійні банки. Вони здійснюють керівництво і контроль за функціонуванням та розвитком усієї банківської системи країни. Взаємодія і взаємозв’язок різних видів банків та банківських об’єднань, в результаті яких формується банківська система, можливі лише тоді, коли Центральний банк виконує свої основні функції. У багатьох країнах світу такими функціями є проведення єдиної грошової-кредитної політики, досягнення стабільності грошової одиниці та цін, регулювання економіки та ін.Комерційні банки є основою кредитної системи. Вони утворюються як акціонерні товариства або на пайових засадах і є кредитними установами універсального характеру. Характерна риса комерційних банків - повна самостійність у сфері торгівлі позичковим капіталом. Вони не обмежені централізовано виданими інструкціями з кредитування та проведення інших операцій, проводять кредитну політику на свій страх і ризик, що сприяє оперативному впливу банків на економіку країни.Із створенням Національного банку України у вересні 1991 р. почався процес формування дворівневої структури банківської системи нашої держави, представленої, з одного боку НБУ, з іншого - мережою комерційних банків і банківських інститутів, Останні, будучи економічно незалежними (не відповідають за зобов’язання держави), повинні на засадах здорової конкуренції задовольнити потреби населення та народного господарства у банківських послугах, створити умови для стабілізації та зростання економіки України.

В цілому, дослідження банківської системи України потребує виділення найважливіших проблем: високий ступінь невідповідності між формами власності та рівнями ефективності діяльності в банківській сферах;нераціональна територіальна структура - висока концентрація банків; недостатність правової бази в області фінансової діяльності в цілому;незначна участь іноземного капіталу, іноземних банків та їх філіалів, що істотно обмежує притік іноземних інвестицій.Потреби української економіки в активнішому залученні ресурсів іноземних банків зумовлені недостатнім рівнем капіталізації, потребою у прискореному розвитку фінансових ринків; залученні сучасних банківських технологій і досвіду банківського менеджменту як передумов для подальшого розвитку національної фінансової системи і підвищення прибутковості (нинішній рівень рентабельності банків – 11,1% до оподаткування – є недостатнім для збереження рівня капіталізації в майбутньому

38 Банк капітал і основні принципи його функціон. Бонк рахунки і операціїКласифікувати банківський капітал можна за різними ознаками залежно від цілі та завдань, які при цьому ставляться. Необхідно мати на увазі, що, мобілізуючи вільні грошові кошти одних суб’єктів ринку і передаючи їх в різні способи іншим суб’єктам, банки завжди переслідують головну мету своєї діяльності — одержання прибутку. Класифікація видів банківського капіталу: За місцем мобілізації виокремлюють банківський капітал, який мобілізується безпосередньо банком, та який придбано ним в інших банках. Більша частка банківського капіталу мобілізується самим банком, зокрема емісією власних цінних паперів, залученням коштів на вклади. Цю частку банківського капіталу банки використовують переважно для одержання прибутку. За можливістю прогнозування величини банківського капіталу доцільно розрізняти капітал, що піддається прогнозуванню прямому та опосередкованому. До першого належать грошові кошти, щодо яких банк може безпосередньо спрогнозувати динаміку або оборотність і визначену частку яких (стабільні залишки) використати для здійснення активних операцій та/або надання послуг За терміном знаходження у розпорядженні банку капітал поділяється на власний, строковий та капітал до запитання. Власний банківський капітал постійно знаходиться у розпорядженні банку протягом усього періоду його функціонування..За формою власності банківський капітал поділяється на: приватний, заснований на власності фізичної особи; колективний, заснований на власності колективу, різних видів господарських товариств і підприємств; державний, який на правах власності належить державі. Класс-ти операції можна за рядом критеріїв: 1. Залежно і відповідно із специфікою банківської діяльності: традиційні (специфічні) (депозитні; кредитні; касово – розрахункові)); нетрадиційні (неспецифічні) (надання сейфів; консалтингові; трастові)). 2. В залежності від суб’єктів одержання послуг: для юр. осіб, для фіз. осіб. (набір послуг може бути однаковий, але розміри цих операцій є неоднаковими). 3. Залежно від порядку формування і використання фінансових ресурсів банком: активні (це операції, які пов’язані з розміщенням фінансових ресурсів банком: кредитні, інвестиційні), пасивні (операції, які пов’язані з мобілізацією фін. ресурсів в банк в результаті чого збільшуються кошти на пасивних і активно – пасивних рахунках в банку: депозитні; емісія власних ЦП банком; відрахування від прибутку банку на формування фондів та резервів банку)

Банки самостійно розробляють технології здійснення банківських операцій, на основі таких принципів: наявність дозволу, запису, контролю.

На сьогоднішній день КБ формують велику к-ть резервів, які за цільовим призначенням класифікують на такі види:-резерви під заборгованість за кредит операцями -рез під дебіторську заборгованість за операціями з банками та клієнтами. -резер для покриття знецінення ЦП тощо.

Статутні рез банку- це частина його капіталу сформована за рах прибутку, що залишився в розпоряджені банкуі може використовуватися на покриття непередбачених збитків та проведення ін платежів, що відбуваються згідно чинного законодавства з данного фонду.

Обовязкові рез б – це кошти КБ, що зберігаються у цетрал банкувідповідно до нормативів передбачених чиним закон-м для забезпечення деяких своїх операцій. При визначенні суми резервів вирішальне значення має норма рез-ня, тобто встановлена законом чи рішенням ЦБ відношення суми обовяз резервів, що утв-ся за певними стат банківських пасивів до суми грош зобовязань за цими статями.На сьогод день норма обовяз резервів становить : 7% за поточними зобовязаннями у нац та іноз валюті; 8% від залучених коштів банку в іноз та нац вал. Використання: кошти обов резер практично заморожені для КБ і викор-ся ними лише в період ліквідації

39. Роль банківської системи у пропонуванні грошей. Грошовий мультиплікатор

Пропонування грошей - це процес формування грошової маси в націона-льній економіці. Іншими словами - це кількість грошей, яка є в країні на пев-ний момент часу. Пропонування грошей є однією з найважливіших функцій держави.

Форма організації грошового обігу, яка історично і законодавчо склалася в країні, утворює грошово-кредитну систему.

У більшості країн існує офіційна установа, якій надано законне право грошової емісії, тобто випуску грошей. Як правило, цю функцію виконує центральний банк країни. Центральний банк країни є головним суб’єктом пропонування грошей. Він виконує багато функцій, які покладаються на нього законодавством краї-ни (їх розглянемо детально у наступному розділі), але основна функція центрального банку – контроль за пропонуванням грошей. Як правило, він не проводить операцій з населенням і приватним сектором взагалі, а забезпечує стабільність роботи банківської і фінансової системи країни. Тільки центральний банк визначає обсяги пропонування грошей високої ефективності, створює грошову базу, яка забезпечується його активами у формі золотова-лютних резервів, цінних паперів та наданих кредитів.

Грошова база – це гроші високої ефективності (M0) . Вона склада-ється із суми готівки, випущеної в обіг поза банками (С), і сукупних резе-рвів комерційних банків (R) :M0 =C + R . Грошова база є лише частиною пропонування грошей або грошової маси.Грошова маса (M S ) – це сукупність загальноприйнятих засобів платежу в економіці країни. За існування повноцінних грошей грошова маса була рівна запасам золота в країні.

Грошовий мультиплікатор – коефіцієнт, що характеризує зв'язок між збільшенням (скороченням) надлишкових резервів банківської системи і сумою нових кредитних грошей, яку вона може створити. Ефект грошового мультиплікатора базується на тому, що резерви, втрачені одним комерційним банком, внаслідок кредитування стають набутком іншого й використовуються ним також для кредитування. Отже, кожна грошова одиниця, випущена в обіг одним із комерційних банків, створює кредитні резерви для другого, другий – для третього тощо іншими словами, ефект мультиплікатора виникає тому, що резерви, які втрачають окремі банки, надаючи позики, не втрачає банківська система загалом. Внаслідок цього вона спроможна створювати кредитні гроші в розмірах, значно більших за її надлишкові резерви. Але така спроможність банківської системи не є безмежною. Вона обмежується, зокрема, необхідністю формування комерційними банками обов'язкових резервів, величина яких визначається резервною нормою, що регулюється в законодавчому порядку. Формування обов'язкових резервів робить джерелом кредитування лише надлишкові резерви. Саме тому грошовий мультиплікатор розкриває зв'язок грошоутворюючої здатності банківської системи з її надлишковими резервами. Обов'язкові резерви забезпечують банківській системі певну захищеність (ліквідність) у періоди несприятливої кон'юнктури, дають можливість державі через зміну резервної норми впливати на кредитоспроможність комерційних банків, а отже, регулювати масу грошей в обігу. Тому грошовий мультиплікатор перебуває в обернено пропорційній залежності від резервної норми, тобто являє собою обернену до цієї норми величину. Обернена величина будь-якого числа є часткою від ділення одиниці на це число, отже грошовий мультиплікатор має такий вигляд: М=І/Рн, де Рн – резервна норма. Оскільки грошовий мультиплікатор вказує, яку максимальну кількість нових грошей створить одна грошова одиниця надлишкових резервів за даної резервної форми, то для визначення всієї максимальної маси нових грошей, яку спроможна створити банківська система за наявності надлишкових резервів, необхідно надлишкові резерви помножити на грошовий мультиплікатор.