39. Попит на гроші. Види попиту на гроші. Встановлення рівноважної процентної ставки.

Попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб'єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб'єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності.

Наявність попиту на гроші означає, що в його межах економічні суб'єкти триматимуть гроші в себе, не "викинуть" на товарний, валютний чи фондовий ринки і не порушать сформовану там рівновагу. Тому зростання попиту на гроші розширює економічну межу емісії грошей, її зростання не зашкодить указаним ринкам, буде безінфляційним, приведе до підвищення рівня монетизації економіки.

Відповідно до цілей накопичення грошей попит на них можна розділити на три частини: - попит на поточний запас платіжних засобів; - попит на постійний запас грошей як форму багатства, що призначена давати додатковий дохід їх власникові; - попит на тривалий запас грошей для здійснення майбутніх платежів та одержання додаткових доходів.

Види попиту на гроші:-попит на гроші для операцій (трансакційний попит) - попит на гроші для обслуговування усіх видів угод в економіці.-попит на гроші для накопичення купівельної спроможності (попит на гроші як на актив), що обумовлено виконанням грошима двох основоположних функцій: як засобу платежу та засобу нагромадження.

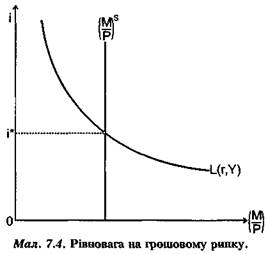

Р івновага

грошового ринку досягається в точці,

де попит на гроші дорівнює їхній

пропозиції. Умова рівноваги має вигляд:

(М/Р)s = L(r,Y). Точці рівноваги грошового

ринку відповідає рівноважна процентна

ставка і.

Модель

грошового ринку показує, що існує лише

єдина ставка, за якої попит на гроші і

пропозиція грошей збігаються.

івновага

грошового ринку досягається в точці,

де попит на гроші дорівнює їхній

пропозиції. Умова рівноваги має вигляд:

(М/Р)s = L(r,Y). Точці рівноваги грошового

ринку відповідає рівноважна процентна

ставка і.

Модель

грошового ринку показує, що існує лише

єдина ставка, за якої попит на гроші і

пропозиція грошей збігаються.

При низькому рівні процентної ставки виникає надлишковий попит на гроші, який усувається економічними агентами за допомогою продажу облігацій. Колективний продаж облігацій спричиняє збільшення пропозиції облігацій на ринку і, таким чином, падіння їхньої ринкової ціни. Оскільки зниження ринкової ціни облігацій супроводжується зростанням процентної ставки, то зміна структури портфеля триватиме доти, поки бажаний рівень зберігання грошей не відповідатиме пропозиції грошей при процентній ставці і=і*.

При зависокому рівні процентної ставки висока альтернативна вартість зберігання грошей зменшує попит на гроші, і тому, навпаки, виникає надлишкова пропозиція грошей, яка використовується економічними агентами на купівлю облігацій. Підвищений попит на облігації веде до зростання їхньої ринкової ціни. Спричинене зростанням ринкової ціни облігацій зниження процентної ставки триватиме доти, доки при процентній ставці попит на гроші не відповідатиме кількості грошей, що пропонується банківською системою.

40). Основними функціями комерційних банків, що визначають їх суть та роль у кредитній системі, є: прийом депозитів від юридичних та фізичних осіб; кредитування підприємств і населення; організація та здійснення розрахунків у господарстві; випуск кредитних знарядь обігу. Усі функції тісно пов¢язані між собою та дозволяють комерційному банку виступати у якості органа, що емітує платіжні засоби для обслуговування усього кругообороту капіталу в процесі виробництва й обігу товарів.Найважливіша особливість комерційних банків полягає у їх можливості створювати за рахунок кредиту додаткові платіжні засоби шляхом збільшення залишків на поточних рахунках клієнтів. комерційні банки можуть виконувати ряд інших операцій, конкретне коло яких визначається особливостями різних секторів ринку і потребами тих груп клієнтів банку, на які він орієнтує свою діяльність. У цьому полягає відмінність комерційних банків від спеціалізованих кредитно-фінансових інститутів, що надають обмежене коло послуг. Так, комерційні банки можуть здійснювати операії з купівлі та продажу іноземної валюти, організовуючи фінансування зовнішньої торгівлі, виконувати довірчі операції, пов¢язані з управлінням майном, грошовими коштами та іншими матеріальними цінностями фізичних та юридичних осіб за їх дорученням, надавати консультаційні послуги своїм клієнтам з питань організації господарсько-фінансової діяльності, проводити лізингові та факторингові операції, організовувати зберігання фінансових і матеріальних цінностей у спеціально обладнаних сховищах, видавати гарантії за третіх осіб, надавати економічну й фінансову інформацію, здійснювати операції з цінними паперами, а також ряд інших операцій, пов¢язаних з обслуговуванням різних клієнтів. Важливою особливістю комерційних банків є те, що окрім своїх традиційних функцій, вони, як правило, можуть виконувати практично всі функції інших інститутів кредитної системи ( крім центрального банку), а тому є по суті фінансово-кредитними установами універсального типу, у зв¢язку з чим їх ще називають фінансовими універмагами. Сучасні комерційні банки здатні виконувати до 200 різних видів операцій залежно від своїх розмірів, сфери діяльності потреб клієнтів та інших ознак.Простий депозитний мультиплікатор - визначає максимальну кількість нових депозитних грошей, що створюється однією грошовою одиницею надлишкових резервів при заданому рівні норми обов'язкового резервування. Максимальне розширення депозитів — збільшення грошей на чекових рахунках — визначається як добуток простого депозитного мультиплікатора і надлишкових резервів: Зменшення загальної кількості банківських резервів призводить до мультиплікативного скорочення депозитів. Збільшення резервних вимог також скорочує обсяг безготівкової грошової маси. Мінімальні резерви є інструментом монетарного регулювання, який придатніший для вирішення довготермінових завдань грошово-кредитної політики. Часті зміни цього інструмента не сприяють стабілізації роботи банківської системи зокрема та економіки країни у цілому. Зміна норм обов’язкових резервів являє собою регулювання ресурсів комерційних банків, які вони зобов’язані зберігати в центральному банку. Сума коштів, що зберігаються встановлюються у певному процентному відношенні до величини депозитів банку.