Оборотный капитал и основы управления им, факторы изменения собственного оборотного капитала

Оборотный капитал предприятия - мобильные активы, которые являются денежными средствами или могут быть обращены в денежную форму в течение года или одного производственного цикла с небольшими финансовыми издержками. Чистый оборотный капитал определяется как разность между текущими активами и текущими обязательствами и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств.

Основными характеристиками оборотных средств субъектов хозяйствования являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотного капитала. Предприятие покупает сырье, материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени их ликвидности, то есть по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью.

Объем и структура оборотных средств определяются отраслевой принадлежностью: предприятия сферы обращения в оборотном капитале имеют высокий удельный вес товарных запасов, то есть мало ликвидных средств; у финансово-кредитных учреждений наблюдается значительная сумма денежных средств и их эквивалентов. Поэтому оптимальной структуры не существует, но считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.

Оценка оптимальности структуры состоит в сопоставлении величины накопленного оборотного капитала и источников его финансирования. Для оценки используются не только данные баланса, но и расчетные показатели — нормальные источники покрытия запасов, собственные оборотные средства или чистый оборотный капитал.

Величина оборотного капитала определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято выделять: постоянный оборотный капитал (системная часть ТА) - часть денежных средств, дебиторской задолженности и материально-производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла (или минимум текущих активов, необходимый для осуществления производственной деятельности) и переменный оборотный капитал (варьирующая часть ТА) — это дополнительные текущие активы, необходимые в пиковые периоды производственно-финансового цикла или в качестве страхового запаса.

Политика оперативного управления оборотным капиталом заключается, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, а с другой стороны – в определении величины и структуры источников финансирования оборотных средств. Политика управления текущими активами и текущими обязательствами состоит в решении следующих взаимосвязанных задач:

- в определении объема и структуры текущих активов с учетом специфики производственно-финансовой деятельности предприятия;

- в расчете и оценке показателей покрытия текущих активов и обеспечении рациональной структуры финансирования;

- в поддержании необходимого уровня ликвидности;

- в оценке риска банкротства.

Виды политики управления ТА:

- умеренная - на предприятии и экономическая рентабельность активов, и риск потери ликвидности, и период оборачиваемости оборотных средств находятся на средних уровнях;

- агрессивная политика «жирный кот» - предприятие держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность, то есть удельный вес текущих активов в валюте баланса высок, а период оборачиваемости оборотных средств длителен;

- консервативная - низкий удельный вес текущих активов в общей сумме всех активов и короткий период оборачиваемости оборотных средств. Обеспечивает высокую рентабельность активов, но несет в себе чрезмерный риск возникновения технической неплатежеспособности из-за несовпадения сроков.

Потеря ликвидности чревата для субъектов хозяйствования не только дополнительными издержками, но и периодическими остановками производственного процесса. Зависимость между величиной собственных оборотных средств и риском потери ликвидности такова: с ростом величины чистого оборотного капитала риск потери ликвидности уменьшается, чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска потери ликвидности, то есть существует очевидное стремление к наращиванию собственных оборотных средств или функционирующего капитала.

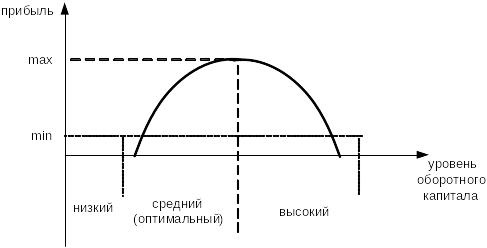

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала: при низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда периодические сбои в работе и низкая рентабельность; при оптимальном уровне оборотного капитала рентабельность становится максимальной, дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь временно свободные бездействующие активы, что повлечет снижение рентабельности.

То

есть можно сделать вывод, что только

оптимальный объем текущих активов

приводит к формированию максимальной

прибыли.

То

есть можно сделать вывод, что только

оптимальный объем текущих активов

приводит к формированию максимальной

прибыли.

Политика оперативного управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью деятельности субъекта хозяйствования.

Поиск достижения компромисса между рентабельностью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает знакомство с различными видами риска, которые рассматриваются в теории финансового менеджмента.

Риск потери ликвидности или снижения эффективности, обусловленный изменениями в структуре и объемах текущих активов, принято называть левосторонним риском. Левосторонние риски: недостаточность денежных средств, недостаточность дебиторской задолженности (собственных кредитных возможностей), недостаток материально-производственных запасов, излишний объем текущих активов. Правосторонние риски наиболее присущи следующим явлениям: высокий уровень кредиторской задолженности, неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств, высокая доля долгосрочного заемного капитала. Чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, а чрезмерная доля долгосрочных источников — риск снижения рентабельности.