Оценка риска банкротства и пути улучшения структуры баланса и платежеспособности предприятия

В мировой и отечественной практике известны три основных подхода к прогнозированию финансового состояния предприятий с позиции возможного банкротства:

1. Применение экономико-математических моделей (алгоритмы оценки угрозы банкротства Э. Альтмана, О.А.Терещенко)

2. Использование системы формализованных и неформализованных критериев

3. Прогнозирование показателей платежеспособности

Индекс кредитоспособности Э.Альтмана (1968 г.) представляет собой алгоритм оценки угрозы банкротства предприятий, основанный на комплексном учете основных показателей, диагностирующих кризисное финансовое состояние, и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. Опыт стран развитого рынка подтверждает высокую точность прогноза на основе двух- и пятифакторной моделей Э.Альтмана. По существу, они представляют собой более тонкий, и, главное, комплексный коэффициентный анализ.

Двухфакторная модель имеет вид:

![]()

![]() .

.

Z>0 – вероятность банкротства велика; Z<0 – вероятность банкротства мала.

Индекс кредитоспособности или пятифакторная модель Э. Альтмана имеет следующий вид:

![]() где:

где:

![]()

![]() ;

;

![]()

![]() ;

;

![]()

При Z<1,81 – вероятность банкротства очень велика;

1,81<Z<2,765 – вероятность банкротства средняя (данные значения говорят о возможном банкротстве в ближайшие 2-3 года);

2,765<Z<2,99 – вероятность банкротства невелика; при Z> 2,99 - вероятность ничтожна.

Несмотря на относительную простоту данной модели в отечественных условиях она имеет ограниченное применение, так как была рассчитана для экономических условий послевоенных США.

Более качественное исследование вероятности банкротства отечественных предприятий может быть проведено по модели О.А. Терещенко, которая выражается уравнением:

![]()

Х1 – коэффициент покрытия; Х2 - коэффициент финансовой автономии (финансовой независимости); Х3 - оборачиваемость вложенного капитала; Х4 - коэффициент рентабельности операционных продаж по Cash Flow; Х 5 - коэффициент рентабельности активов по Cash Flow; Х 6 - коэффициент оборачиваемости заемного капитала.

Интерпретация полученных значений показателя Z осуществляется следующим образом:

Z<-0,55 – финансовое положение предприятия является неудовлетворительным, то есть предприятие находиться под угрозой банкротства;

-0,55≤Z≤+0, 55 - однозначные выводы сделать невозможно, требуется дополнительный финансовый анализ;

Z>0,55 – финансовое состояние предприятия является удовлетворительным.

Известны и другие модели прогнозирования банкротства: Тафлера, Лиса, модель надзора за ссудами Чессера, согласно которой определяется вероятность выполнения обязательств перед кредиторами предприятия.

Критерий

диагностики банкротства - показатель

чистой отрицательной стоимости

предприятии:

![]() Если ЧОС > 0 предприятие признается

банкротом в силу реальных потерь

используемого капитала.

Если ЧОС > 0 предприятие признается

банкротом в силу реальных потерь

используемого капитала.

Для обеспечения однозначности подходов при оценке финансового состояния предприятий, а также своевременного выявления формирования неудовлетворительной структуры баланса Министерством экономики Украины издан приказ № 10 от 17.01.2001 года «О методических рекомендациях по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства», где предложена система критериев, базирующаяся на показателях текущей ликвидности и обеспеченности собственными оборотными средствами, а также на способности восстановить (утратить) платежеспособность.

Данный нормативный документ рекомендует проводить финансовый мониторинг состояния предприятия при помощи коэффициента Бивера. Коэффициент Бивера рассчитывается как отношение разницы между прибылью и начисленной амортизацией к сумме долгосрочных и текущих обязательств.

Финансовое состояние предприятия, у которого в течение продолжительного периода (1,5-2 года) коэффициент Бивера не превышает 0,2, что отражает сокращение прибыли, направленной на развитие производства, является признаком формирования неудовлетворительной структуры баланса. Следует заметить, что коэффициент Бивера даже у прибыльно работающего предприятия может быть ниже нормативного, а то иметь и отрицательное значение, поскольку этот коэффициент является следствием математически некорректно составленной формулы. Формула составлена таким образом, что следует уменьшать доход дважды на сумму амортизации: один раз - в составе себестоимости продукции, второй – путем вычитания ее из суммы чистой прибыли.

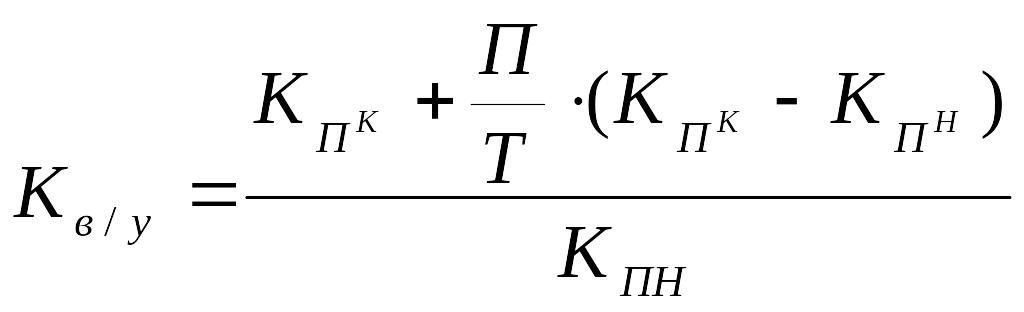

В зарубежной практике анализ и оценка реальных возможностей восстановления платежеспособности предприятия производится с помощью коэффициента восстановления (утраты) платежеспособности:

,

,

П – период восстановления, равный 6 месяцам при расчете коэффициента восстановления, и период утраты, равный 3 месяцам при определении коэффициента утраты платежеспособности; Т – отчетный период в месяцах;

КПН , КПК – фактическое значение коэффициента текущей ликвидности соответственно на начало и конец отчетного периода;

КПН - нормативное значение коэффициента текущей ликвидности, КПН=2.

При неудовлетворительной структуре баланса, если хотя бы один из коэффициентов (коэффициент покрытия или коэффициент обеспечения собственными средствами) меньше норматива, рассчитывается коэффициент восстановления платежеспособности. Коэффициент восстановления больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, говорит о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

При удовлетворительной структуре баланса определяется коэффициент утраты платежеспособности. Если он больше 1 – это говорит о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, имеющий значение меньше 1, говорит о том, что предприятие в ближайшие три месяца может утратить платежеспособность.