4. Расчет прогнозного значения

Регрессионные уравнения используют для решения многих задач экономических исследований. Наиболее важным из них является прогнозирование, т.е. получения удовлетворительных регрессионных уравнений. Прогнозирование осуществляется путём подстановки в регрессионное уравнение прогнозного значения аргумента, т.е. прогнозное значение у определяется следующим образом:

Поскольку показательная модель имеет лучшие показатели, то ее можно взять лучшей для построения прогноза.

Построение интервалов прогноза для ОРУ опирается на оценку дисперсий ошибки прогноза, которая оценивается следующим образом:

=0,0004

- дисперсия показательной модели.

=0,0004

- дисперсия показательной модели.

=0,0004*(1+

=0,0004*(1+ =0,07249

=0,07249

прогнозная дисперсия показательной модели.

Зная

можно построить доверительный интервал

для истинного значения прогноза

можно построить доверительный интервал

для истинного значения прогноза

с заданной вероятностью с n-2

степенями свободы.

с заданной вероятностью с n-2

степенями свободы.

Тогда с вероятностью 95% величена tрасч находится в интервале(-t0,95;8;+ t0,95;8).

t0,95;8

+t0,95;8

+t0,95;8

t0,95;8*

-

t0,95;8*

+

t0,95;8*

+

Найдем параметры прогнозного значения в таблице 6.

Таблица 6. Расчетная таблица для прогнозного значения

-

№

Y

X

x

y (расч)

Ниж. Гр.

Y (прог)

Верх. Гр.

1

547

555

555

2,772

2

591

566

566

2,779

3

645

574

574

2,784

4

699

634

634

2,824

5

703

652

652

2,836

6

744

688

688

2,860

7

754

738

738

2,893

8

756

748

748

2,900

9

808

753

753

2,903

10

873

801

801

2,935

Total

7120

6709

6709

2,772

сред зн

712

670,9

670,9

2,779

Прог. значение

492,14

492,14

2,71715

441,2173

521,37

616,08249

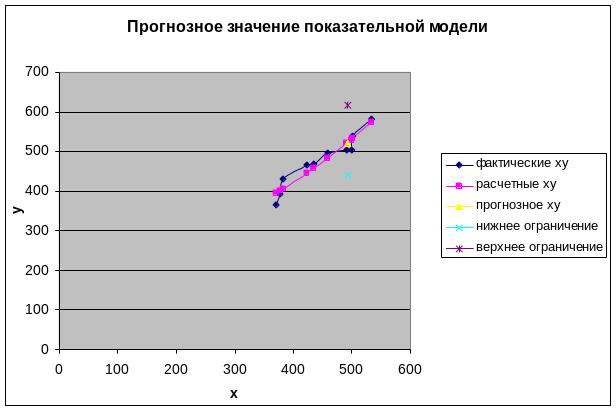

После вычислений Y(прог) получаем, что нижнее ограничение = 441,21;

верхнее ограничение = 616,08; Y(прог) = 521,37

Построим фактические, расчетные и прогнозные значения показательной модели (рис.8):

Рисунок 8. Фактические и расчетные данные прогнозного значения