Оценка распределения доходности финансовых инструментов на основе выборочного распределения

Сгенерируем

случайные компоненты

и

![]() ,

распределенные по нормальному закону

с математическими ожиданиями равными

0 и дисперсиями, соответствующими

варианту задания. Число переменных

равно 20, число испытаний – 1000.

,

распределенные по нормальному закону

с математическими ожиданиями равными

0 и дисперсиями, соответствующими

варианту задания. Число переменных

равно 20, число испытаний – 1000.

Используя полученные значения случайных величин, рассчитаем 1000 значений инфляции для 20 периодов по формуле:

![]()

1000 значений для 20 периодов компонента доходности «а» и компонента доходности «b» для каждого финансового инструмента по формулам:

,

![]()

В итоге получаем 3 таблицы (20 периодов по 1000 значений) значений доходности, для каждого финансового инструмента

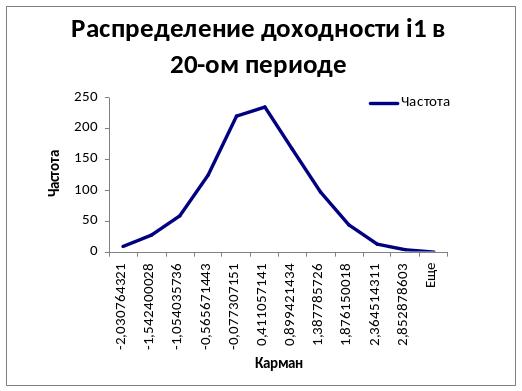

Сделаем интервальную группировку значений доходности финансового инструмента «i1» в последнем периоде.

Для этого найдем длину интервала по формуле:

![]()

Затем воспользуемся пакетом Excel /Анализ данных / Гистограмма.

Рисунок 3

Судя по графику распределения доходности, можно предположить, что она распределена нормально.

Проверим выполнение гипотезы о нормальном распределении по критерию Пирсона.

Сделаем равнонаполненную группировку значений доходности.

Число групп рассчитаем по формуле :

![]()

Получается 11 групп.

Далее воспользуемся пакетом Excel /Анализ данных / Гистограмма.

После построения группировки, находим с помощью функции НОРМРАСП значения на концах интервалов, затем вычисляем теоретические вероятности pj = Ф(zj+1) – Ф(zj), затем теоретические частоты N’j = 1000 * pj

Находим наблюдаемое

значение

![]()

Значение

![]() = 15,5 для доверительной вероятности 95% и

числа степеней свобод 11-3=8.

= 15,5 для доверительной вероятности 95% и

числа степеней свобод 11-3=8.

Таким образом, проверяем гипотезу для всех периодов, для каждого финансового инструмента.

Во всех случаях

![]() <

,

значит, доходности трех инструментов

распределены нормально. И, следовательно,

наши исходные данные можно использовать

для дальнейших расчетов не нарушая

условий модели.

<

,

значит, доходности трех инструментов

распределены нормально. И, следовательно,

наши исходные данные можно использовать

для дальнейших расчетов не нарушая

условий модели.

Затем рассчитаем

средние значения и стандартные отклонения

![]() для 20 периодов.

для 20 периодов.

Таблица2. Значения доходностей и рисков в период , полученные на основе выборочного распределения.

|

ФИ1 |

ФИ2 |

ФИ3 |

|||

|

|

|

|

|

|

|

1 |

0,0135 |

0,3819 |

0,0048 |

0,4347 |

0,0082 |

0,2765 |

2 |

0,0176 |

0,5162 |

-0,0027 |

0,5678 |

0,0077 |

0,3049 |

3 |

0,0010 |

0,6145 |

-0,0128 |

0,6545 |

-0,0128 |

0,3252 |

4 |

-0,0015 |

0,6888 |

-0,0052 |

0,7358 |

-0,0115 |

0,3131 |

5 |

0,0085 |

0,7214 |

-0,0127 |

0,7509 |

-0,0028 |

0,3190 |

6 |

0,0148 |

0,7448 |

-0,0175 |

0,7730 |

0,0109 |

0,3317 |

7 |

0,0265 |

0,7831 |

-0,0201 |

0,7847 |

0,0183 |

0,3258 |

8 |

0,0258 |

0,8076 |

-0,0211 |

0,7826 |

0,0264 |

0,3164 |

9 |

0,0319 |

0,8143 |

-0,0094 |

0,7900 |

0,0344 |

0,3212 |

10 |

0,0332 |

0,8327 |

-0,0045 |

0,7763 |

0,0296 |

0,3239 |

11 |

0,0411 |

0,8316 |

-0,0033 |

0,8025 |

0,0286 |

0,3225 |

12 |

0,0370 |

0,8455 |

0,0130 |

0,8094 |

0,0332 |

0,3149 |

13 |

0,0108 |

0,8580 |

0,0326 |

0,8284 |

0,0127 |

0,3264 |

14 |

0,0031 |

0,8406 |

0,0278 |

0,8211 |

0,0213 |

0,3191 |

15 |

0,0154 |

0,8223 |

0,0203 |

0,8111 |

0,0060 |

0,3382 |

16 |

0,0243 |

0,8319 |

0,0329 |

0,8014 |

0,0262 |

0,3289 |

17 |

0,0538 |

0,8500 |

0,0402 |

0,8079 |

0,0238 |

0,3312 |

18 |

0,0461 |

0,8478 |

0,0530 |

0,8222 |

0,0175 |

0,3352 |

19 |

0,0512 |

0,8418 |

0,0473 |

0,8141 |

0,0163 |

0,3343 |

20 |

0,0525 |

0,8468 |

0,0487 |

0,8192 |

0,0092 |

0,3394 |

Рисунок 4. Зависимость доходности k-того финансового инструмента от периода времени t.

Рисунок 5. Зависимость риска k-того финансового инструмента от периода времени t.

Теперь уже не очевиден наиболее предпочтительный финансовый инструмент.

Результаты оценки доходности с помощью прямых расчетов и на основе выборки заметно отличаются, поэтому построим доверительный интервал для значений, полученных путем прямых расчетов. Для этого рассчитаем величину доверительного интервала на основе выборки для каждого года при уровне значимости 0,05:

![]()

При уровне значимости 0,05 коэффициент .

Полученные результаты изобразим графически.

Рисунок 6. Доверительный интервал среднего значения доходности первого финансового инструмента для 20 периодов.

Рисунок 7. Доверительный интервал среднего значения доходности второго финансового инструмента для 20 периодов.

Рисунок 8. Доверительный интервал среднего значения доходности третьего финансового инструмента для 20 периодов.

Как видно из рисунков большая часть генеральных средних попадает в доверительный интервал. Это говорит о том, что сильный разброс выборочных средних относительно генеральных является закономерным. Для того, чтобы значения выборочных средних были ближе к истинным необходимо увеличить объем выборки.