5. Финансовый план

Финансовый план составляется на три года и содержит следующие разделы:

План доходов и расходов;

График безубыточности (прибыльности).

5.1 План доходов и расходов

Описание предпринимательского замысла.

Суть инвестиционного проекта – ЗАО «ЗЯГЭ» планирует приобрести электро- и автопогрузчики общей стоимостью 3345840 рублей; стеллажи для хранения грузов по цене 300 тыс. руб., устройства видеонаблюдения – 50000 рублей, персональные компьютеры и оргтехника – 120000 рублей. Вложения инвестиций планируется провести в начальный период. Кроме этого, для содержания и хранения грузов имеется три склада стоимостью 3 млн. рублей каждый.

Источниками финансирования инвестиционного проекта будут являться собственные средства организации.

Организационно-правовая форма коммерческой деятельности – юридическое лицо. Система налогообложения – общая.

Для повышения спроса на предоставляемые услуги планируется провести рекламную акцию.

Экономические показатели

Доход( нетто-выручка) трех складов за год определяется по формуле:

Da = Ца*S*k*D,

Где Ца – стоимость одного кв. метра, равная 10 руб. за сутки,

S – общая складская площадь для хранения груза (3600 кв. м.),

k – коэффициент загрузки общей площади склада (см. табл. 5.1)

D – количество дней в месяце.

За январь 2010 года доход составит:

Da = 10*3600*0,7*31 = 781200 руб.

Результаты расчета представлены в таблице 5.1

Определим амортизационные отчисления:

Норма амортизационных отчислений определяется по формуле:

nАО = 1/Т * 100%,

где Т – срок полезного использования – 7 лет:

nАО = 1/7 * 100% = 14,2 %.

Амортизационные отчисления на 1 автопогрузчик за год:

АО = Сб* nАО / 100,

Где Сб – балансовая стоимость автопогрузчика;

АО = 737800*14,2/100 = 104767,6 руб.

Амортизационные отчисления на 1 электропогрузчик за год:

АО = Сб* nАО / 100,

где Сб – балансовая стоимость электропогрузчика;

АО = 467560*14,2/100 = 66393,52 руб.

Таблица 5.1

Расчет дохода трех складов

Месяц года |

S, кв. м. |

Ца, руб. |

k |

Da , руб. |

||||

2010 г |

2011 г |

2012 г |

2010 г |

2011 г |

2012 г |

|||

Январь |

3600 |

10 |

0,7 |

0,75 |

0,84 |

781200 |

837000 |

937440 |

Февраль |

0,64 |

0,75 |

0,8 |

645120 |

756000 |

806400 |

||

Март |

0,75 |

0,64 |

0,8 |

837000 |

714240 |

892800 |

||

Апрель |

0,75 |

0,9 |

0,95 |

810000 |

972000 |

1026000 |

||

Май |

0,9 |

0,95 |

0,9 |

1004400 |

1060200 |

1004400 |

||

Июнь |

0,95 |

0,95 |

0,95 |

1026000 |

1026000 |

1026000 |

||

Июль |

0,87 |

0,87 |

0,93 |

970920 |

970920 |

1037880 |

||

Август |

0,86 |

0,86 |

0,97 |

959760 |

959760 |

1082520 |

||

Сентябрь |

0,72 |

0,8 |

0,97 |

777600 |

864000 |

1047600 |

||

Октябрь |

0,8 |

0,8 |

0,95 |

892800 |

892800 |

1060200 |

||

Ноябрь |

0,8 |

0,7 |

0,94 |

864000 |

756000 |

1015200 |

||

Декабрь |

0,7 |

0,64 |

0,94 |

781200 |

714240 |

1049040 |

||

Годовой доход |

- |

- |

- |

- |

- |

10350000 |

10523160 |

11985480 |

Амортизационные отчисления на один склад за год:

АО = Сб* nАО / 100,

Норма амортизационных отчислений составляет 5 %:

АО = 3000000*5/100 = 150000 руб.

Расчет фондов оплаты труда с налоговыми отчислениями

После внедрения услуги понадобятся дополнительные работники.

Таблица 5.2

Расчет фонда оплаты труда

Должность |

Кол-во человек |

Зарплата 1 чел. в месяц, руб. |

Зарплата 1 чел. в год, руб. |

Ставка НДФЛ |

Зарплата 1 чел. в год с учетом НДФЛ, руб. |

Зарплата общая в год с учетом НДФЛ, руб. |

Менеджер по работе с клиентами |

1 |

22000 |

264000 |

13% |

298320 |

298320 |

Зав. складом |

1 |

28000 |

336000 |

379680 |

379680 |

|

Водитель автопогрузчика |

2 |

15000 |

180000 |

203400 |

406800 |

|

Водитель электропогрузчика |

6 |

15000 |

180000 |

203400 |

1220400 |

|

Кладовщик |

3 |

17000 |

204000 |

230520 |

691560 |

|

Грузчик |

6 |

13000 |

156000 |

176280 |

1057680 |

|

Общий ФОТ за год |

4054440 |

|||||

Таблица 5.3

Налоги (входящие в себестоимость)

Вид налога |

Год |

||

2010 |

2011 |

2012 |

|

1. Земельный |

135000 |

135000 |

135000 |

2. Плата за загрязнение окружающей среды |

78354,74 |

78354,74 |

78354,74 |

3. ВСФ |

1102920 |

1102920 |

1102920 |

4. НДФЛ |

551460 |

551460 |

551460 |

Общая сумма налоговых выплат, руб. |

1867734,74 |

1867734,74 |

1867734,74 |

Таблица 5.4

Калькуляция себестоимости 1 кв. м.

Статьи затрат |

Сумма затрат, тыс. руб. |

На 1 кв. м, руб. |

1. Фонд оплаты труда |

4054,44 |

1,13 |

2. Отчисления на социальные нужды |

1102,92 |

0,31 |

3. Автомобильное топливо |

357 |

0,1 |

4. Смазочные и прочие эксплуатационные материалы |

71,4 |

0,02 |

5. Затраты на ТО и ТР подвижного состава |

35,7 |

0,01 |

6. Амортизационные отчисления на полное восстановление подвижного состава |

607,9 |

0,17 |

7. Накладные расходы, в т.ч. - АО на восстановление ПТБ - затраты на рекламу - налоги, включаемые в себестоимость - прочие накладные расходы |

2517,73 |

0,7 |

450 |

||

100 |

||

1867,73 |

||

100 |

||

ИТОГО |

8964,65 |

2,5 |

Таблица 5.5

Финансовые показатели деятельности предприятия

Месяц года |

2010 |

2011 |

2012 |

||||||

Доход |

Расход |

Прибыль балансовая |

Доход |

Расход |

Прибыль балансовая |

Доход |

Расход |

Прибыль балансовая |

|

Январь |

781200 |

747054 |

34146 |

2307240 |

2241162 |

66078 |

11985480 |

8964650 |

3020830 |

Февраль |

645120 |

747054 |

-101934 |

||||||

Март |

837000 |

747054 |

89946 |

||||||

Апрель |

810000 |

747054 |

62946 |

3058200 |

2241162 |

817038 |

|||

Май |

1004400 |

747054 |

257346 |

||||||

Июнь |

1026000 |

747054 |

278946 |

||||||

Июль |

970920 |

747054 |

223866 |

2794680 |

2241162 |

553518 |

|||

Август |

959760 |

747054 |

212706 |

||||||

Сентябрь |

777600 |

747054 |

30546 |

||||||

Октябрь |

892800 |

747054 |

145746 |

2363040 |

2241162 |

121878 |

|||

Ноябрь |

864000 |

747054 |

116946 |

||||||

Декабрь |

781200 |

747054 |

34146 |

||||||

Сумма |

10350000 |

8964650 |

1385352 |

10523160 |

8964650 |

1558512 |

11985480 |

8964650 |

3020830 |

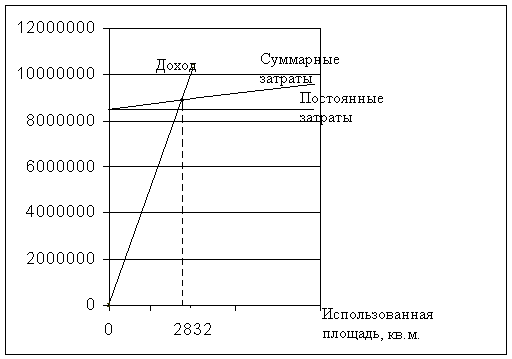

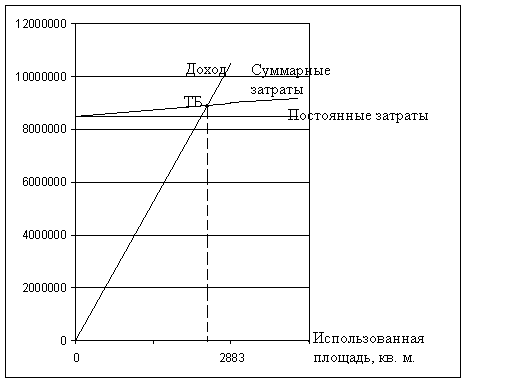

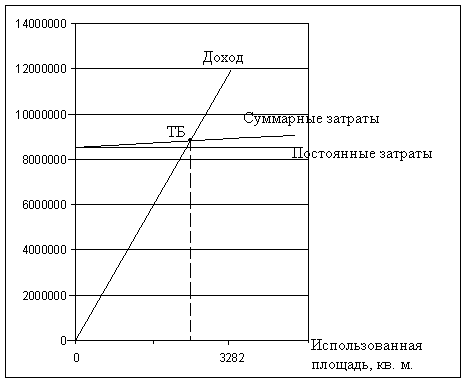

5.2. График безубыточности

Для предоставления зависимости между объемом выполнения услуг и их себестоимостью строится график определения точки самоокупаемости и определяется прибыль, приходящаяся на единицу услуги. Данные для построения графика заносим в таблицу 5.6. Постоянные затраты включают ЗП персонала, отчисления на соц.нужды, амортизационные отчисления и материальные затраты. К переменным затратам относятся затраты на рекламу и стоимость оборудования. Графики безубыточности представлены на рисунках 6 – 8.

Таблица 5.6

Исходные данные для построения графика безубыточности

Показатель |

2010 г |

2011 г |

2012 г |

Постоянные затраты, руб. |

8500550 |

8500550 |

8500550 |

Суммарные затраты, руб. |

8964650 |

8964650 |

8964650 |

Доход, руб. |

10350000 |

10523160 |

11985480 |

Использованная площадь |

2832 кв. м |

2883 кв. м |

3282 кв. м |

Рис. 5.1 – График безубыточности для 2010 г.

ТБ = 2373 кв. м (при k = 0,66)

Рис. 5.2 – График безубыточности для 2011 г.

ТБ = 2560 кв. м. (при k = 0,71)

Рис. 5.3 – График безубыточности для 2012 г.

ТБ = 2555 кв. м. (при k = 0,71)

Заключение

В технико-экономическом обосновании были рассмотрены такие разделы, как ТЭП и его бизнес, организационная структура и персонал предприятия ЗАО «ЗЯГЭ», проведен анализ конкурентов и рынка транспортно-экспедиционных услуг, выполнено сегментирование рынка по трем характеристикам, приведены возможные риски при внедрении данной услуги и пути их снижения, а также финансовый план предприятия.

В виду хорошей внутренней организации погрузо-разгрузочных работ (высокая оперативность, хорошее техническое состояние, выполнение договорных отношений) предприятие успешно реализует новую услугу. Увеличение сбыта складских услуг будет происходить не только благодаря наличию большой площади складских помещений, но и за счет качества выполнения услуг, т.е. оперативности выполнения, доступных цен, привлекательности для клиентуры и т.п.