1.3. Ресурсная база аб «Девон-Кредит» (оао)

В настоящее время коммерческие банки за счет собственных средств формируют 8 - 18 % всех пассивов, привлеченные ресурсы в структуре пассивов занимают 70 - 80 %, что в целом отвечает сложившейся структуре в мировой банковской практике. Соотношение собственных и привлеченных средств коммерческие банки должны поддерживать в соответствии с установленным нормативом, который обеспечивает минимально необходимый уровень ликвидности банка. В то же время этот структурный показатель характеризует степень зависимости банка от привлеченных средств, а также показывает результативность работы банка по мобилизации с финансового рынка временно свободных ресурсов.

Соотношение собственных и привлеченных средств не является неким абсолютным показателем. Оно должно быть оптимальным, чтобы обеспечить банку нормальную прибыль и возможность выплаты дивидендов не ниже темпов инфляции или ставки по долгосрочным депозитам.

Структура ресурсов банка представлена в таблице 1.

Таблица 1

Структура ресурсов АБ «Банк Москвы» (ОАО) в 2010-2011 гг. (тыс. руб.)

Ресурсы банка |

01.01.2009 |

|

01.01.2010 |

01.01.2011 |

Темп роста, 2011/2009% |

Темп роста, 2011/2010 % |

||||||||||||

|

|

|

Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

|

|

||||||||||

Ресурсы банка всего |

|

|

|

|

100 |

|

100 |

88,47 |

|

|||||||||

в том числе |

|

|

|

|

|

|

|

|

|

|||||||||

Собственные средства |

|

|

|

63 524 219 |

|

83 719 051 |

|

106,64 |

|

|||||||||

из них: |

|

|

|

|

|

|

|

|

|

|||||||||

Средства акционеров (участников) |

|

|

|

13 735 958 |

3,86 |

15 836 798 |

4,37 |

- |

- |

|||||||||

Собственные акции (доли), выкупленные у акционеров (участников) |

|

|

0 |

0 |

0 |

0 |

- |

|

||||||||||

Эмиссионный доход |

|

|

16 191 261 |

|

34 090 420 |

|

- |

|

||||||||||

Резервный фонд |

|

|

21 888 717 |

|

25 938 690 |

|

- |

|

||||||||||

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

|

|

0 |

0 |

0 |

- |

- |

|

||||||||||

Переоценка основных средств |

|

|

6 549 089 |

|

4 782 622 |

|

98,28 |

|

||||||||||

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

|

|

1 109 221 |

|

1 109 226 |

|

119,63 |

|

||||||||||

Неиспользованная прибыль (убыток) за отчетный период |

|

|

4 049 973 |

|

1 122 310 |

|

58,38 |

|

||||||||||

Привлеченные средства |

|

|

747 851 653 |

|

792 857 528 |

|

85,66 |

|

||||||||||

из них: |

|

|

|

|

|

|

|

|

||||||||||

Средства кредитных организаций |

|

|

143 109 723 |

|

154 339 688 |

|

20,85 |

|

||||||||||

Средства клиентов (некредитных организаций): |

|

|

431 770 436 |

|

445 968 224 |

|

85,15 |

|

||||||||||

в том числе вклады физических лиц |

|

|

137 685 427 |

|

164 469 063 |

|

109,96 |

|

||||||||||

Выпущенные долговые обязательства |

|

|

24 822 479 |

|

21 799 960 |

|

907,21 |

|

||||||||||

Прочие обязательства |

|

|

10 463 588 |

|

6 280 593 |

|

91,09 |

|

||||||||||

Соотношение собственных и привлеченных средств не является неким абсолютным показателем. Оно должно быть оптимальным, чтобы обеспечить банку нормальную прибыль и возможность выплаты дивидендов не ниже темпов инфляции или ставки по долгосрочным депозитам.

По данным табл.1 можно сделать следующие выводы.

В целом структура пассива банка в течение анализируемого года претерпела существенные изменения. Приведенные данные показывают, что в общей сумме ресурсов коммерческого банка на долю собственных средств на начало 2010 года приходилось 13,39% и 16,14% на начало 2011 года. Соответственно доля привлеченных средств уменьшилась с 86,61% до 83,86%.

Общая сумма собственных средств банка за год возросла на 19355847 тыс. руб. В связи с этим произошли некоторые изменения в структуре. Из данных таблицы 1 следует, что преобладающая роль в увеличении собственных средств банка приходится на нераспределенную прибыль прошлых лет (увеличилась на 343 731 тыс. рублей) и переоценку по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи. Этот показатель тоже увеличился, хотя по-прежнему остается отрицательным. Нужно отметить, что величина неиспользованной прибыли за отчетный период уменьшилась как в абсолютном (на 143 050 млн. руб.), так и в относительном (на 41,62%) выражении.

!!!В общей сумме банковских ресурсов привлеченные р!есурсы занимают преобладающее место. Их доля по различным банкам колеблется от 75 % и выше.

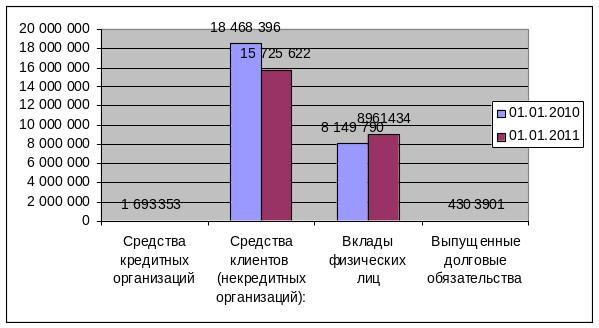

Рис. 1. Динамика привлеченных средств АКБ "Банк Москвы" (ОАО) за 2010-2011 гг..

Данные рисунка 4 показывают, что основная доля привлеченных средств за рассматриваемые периоды приходится на средства клиентов: некредитных организаций и физических лиц (98,64 – 90,99% в структуре привлеченных средств).Для успешного функционирования и обеспечения стабильной работы очень важно расширять круг клиентов в виде предприятий и организаций различных форм собственности, что позволит снизить системный риск депозитных операций банка.

Межбанковские кредиты и займы не играют в АБ «Девон-Кредит» такой большой роли как в других банках. Их доля составляет на начало 2009 года 0,56% от общей величины ресурсов Банка, на 01.01.2010 г. - 0,01%, а на начало 2011 года – уже 0,002%.

Эмиссия собственных долговых инструментов в АБ «Девон-Кредит» значительно увеличилась, хотя и не достигла уровня 2008 года (15 440 тыс. рублей). Если объем выпущенных Банком собственных векселей за 2009 год составил 430 тыс. рублей, то на 1 января 2011 года их объем составил 3 901 тыс. рублей. Банки могут эмитировать следующие долговые инструменты: облигации, депозитные и сберегательные сертификаты, векселя. Эмиссию облигационных займов могут позволить себе, как правило, крупные банки, так как и подготовка эмиссии займа, и его обслуживание достаточно дорогостоящи. Для решения текущих проблем дополнительного расширения ресурсной базы возможна эмиссия депозитных и сберегательных сертификатов. Проблема при выпуске этих инструментов будет заключаться в определении группы потенциальных покупателей сертификатов. Эмиссия сертификатов также достаточно дорогая.

По привлеченным средствам можно сделать следующие выводы: банк имеет широкий круг клиентов, как юридических, так и физических лиц. Именно клиентская база является основой расширения активных операций. Можно отметить опережающий рост средств физических лиц. Это свидетельствует об активной позиции банка в работе с населением и доверии к нему со стороны вкладчиков.