Блок дисциплин специализации (дс) Управление затратами в туризме №70 Постоянные и переменные затраты. Эффект масштаба

Затраты - потребленные, потраченные или потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в процессе хозяйственной деятельности предприятия. Существует много видов затрат, и проявляют они себя по-разному. Службы управления и производственные подразделения нуждаются в самой разной информации о затратах, сгруппированной различным образом. Система оперативного управленческого учета, использующего затратные показатели, позволяет достичь традиционных целей учета затрат и определения дохода, при этом одновременно удовлетворяются разнообразные потребности отдельных менеджеров организации. Обеспечивается это путем организации учета затрат в соответствии с системой их классификации. Данные по затратам подвергаются перекрестной классификации для удовлетворения практически всех потребностей, связанных с принятием управленческих решений и регулированием финансово-хозяйственной деятельности предприятия. Использование системы классификации затрат позволяет анализировать и прогнозировать показатели продаж и чистого дохода по туристской организации в целом и по отдельным видам турпродукта, по клиентам и продавцам, по каналам реализации и другим категориям. Такое разбиение данных применяется в управлении себестоимостью, при планировании прибыли и оценке качества работы, а также для контроля затрат. Вся эта информация объективно необходима менеджерам для управленческого учета. Для того чтобы лучше понять характер поведения затрат, проведем их классификацию по нескольким базовым признакам.

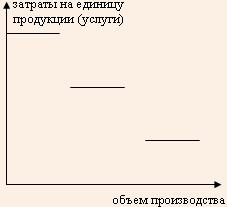

Наиболее важной и используемой для целей планирования и контроля является классификация издержек по типу "поведения" затрат в зависимости от изменения объема производства или от уровня деловой активности компании. Рост или снижение объема производства вызывает соответствующий рост или снижение уровня определенных затрат. При этом другие затраты остаются неизменными. Переменными называются затраты, которые варьируются с изменением объемов деятельности. Эти затраты могут зависеть от продолжительности труда, вида и класса обслуживания, стоимости питания, а также стоимости гостиничного обслуживания, от числа туристов и т. п. Затраты относятся к переменным, если их величина зависит от объема оказанных услуг. Переменные затраты по своим абсолютным размерам в зависимости от объема оказанных услуг могут как возрастать (при увеличении продолжительности тура увеличиваются расходы на питание туристов), так и уменьшаться (при увеличении продолжительности тура расходы по гостиничному обслуживанию сокращаются). Это проиллюстрировано на рис. 1.1. Один из интересных аспектов поведения переменных расходов заключается в том, что эти издержки постоянны в расчете на единицу продукции, услуги. Хотя и здесь есть одна тонкость, связанная с системой скидок с цены услуг при групповом туризме, однако поведение переменных затрат на единицу продукции, услуги не изменяется - возрастает или снижается лишь их уровень на единицу продукции, услуги.

Рис.1.1.

Изменение уровня переменных затрат на

единицу продукции, услуги в зависимости

от объёма оказанных услуг

Рис.1.1.

Изменение уровня переменных затрат на

единицу продукции, услуги в зависимости

от объёма оказанных услуг

Данные о переменных затратах используются для установления трансфертных цен. Трансфертная цена - это цена на продукцию или услуги, оказываемые одним подразделением (сегментом) крупной децентрализованной организации другому подразделению той же организации. Эти цены часто рассматриваются как заменитель рыночной цены во внутренних операциях компаний, включающих по крайней мере один центр прибыли или центр инвестиций. Переменные расходы включают те расходы, которые сразу относятся на счет 20 "Основное производство" или списываются в конце отчетного периода на счет 20 со счета 25 "Общепроизводственные расходы", на котором они накапливались в течение месяца. Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.). Постоянные затраты на единицу услуг изменяются обратно пропорционально изменению объема оказанных услуг. Эти затраты в бухгалтерском учете включают в себя общехозяйственные расходы, в течение месяца накапливающиеся на одноименном счете. В зависимости от способа учета затрат они могут списываться в конце месяца на счет 20 "Основное производство", на котором формируется себестоимость турпродукта, или, минуя счет 20, сразу списываются на реализацию услуг. В последнем случае на величину постоянных (общехозяйственных) расходов в полном объеме уменьшается валовая выручка от реализации услуг. Важным аспектом анализа постоянных расходов является их деление на полезные и бесполезные (холостые), которое связано со скачкообразным изменением большинства производственных ресурсов. Таким образом, постоянные затраты можно представить как сумму затрат - полезных и бесполезных, не используемых в производственном процессе:

Zconst = Zполезные + Zбесполезные

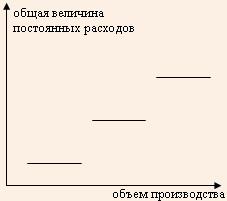

При делении затрат на постоянные и переменные необходимо учитывать тот факт, что затраты одного и того же вида могут вести себя по-разному. Существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, а в другой - могут быть постоянными. Бессмысленно делить расходы на постоянные и переменные по их сущности в абстрактной форме, ибо истина всегда конкретна. На характер поведения затрат (переменный или постоянный) влияют следующие факторы: 1. фактор времени, т. е. длительность рассматриваемого периода; так, в длительном периоде времени все затраты становятся переменными; 2. производственная ситуация, в которой принимаются решения. Например, предприятие выплачивает проценты на заемный капитал, эти проценты в обычной ситуации относят к постоянным затратам, так как их величина не зависит от объема услуг. Эти же проценты становятся переменными, когда меняется производственная ситуация для принятия решения (например, в случае закрытия предприятия); 3. недостаточная делимость производственных факторов. Следствием данного фактора является то обстоятельство, что многие затраты возрастают с увеличением объемов оказания услуг не постепенно, а скачкообразно, ступенчато. Эти затраты постоянны для определенного ряда показателей объема производства, затем они резко повышаются и снова остаются постоянными для определенного интервала (рис. 1.2). Примерами такой скачкообразности являются расходы на содержание административно-управленческого персонала, а также расходы на содержание и эксплуатацию оборудования.

Рис.1.2. Изменение постоянных расходов в зависимости от объема производства

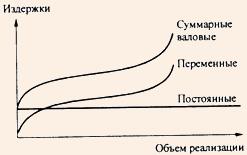

Переменный характер затрат хорошо виден на длительных интервалах; внутри каждого интервала сильнее проявляется их постоянный характер. Ошибки, возникающие из-за условности и относительности деления затрат на постоянные и переменные, значительно меньше, чем информационные потери, которые можно понести, игнорируя его. Общая сумма всех постоянных и всех переменных издержек образует валовые издержки. Функциональная зависимость постоянных, переменных и валовых издержек от объема оказания услуг и объема продаж представлена на рис. 1.3.

Рис.1.3. Зависимость издержек от объема производства

Как видно из графика, валовые и переменные издержки отстоят друг от друга всегда на одну и ту же величину постоянных затрат. Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая валовых издержек имеет "восходящий" характер при любых значениях объема услуг.

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции). Использование любого из этих факторов снижает долгосрочные средние затраты (англ. Long Run Average Costs LRAC) сдвигая на графике вниз и вправо кривую краткосрочных средних затрат (англ. Short-run average total cost SRATC).