Показники забезпечення, стану та ефективності використання основних засобів

Показники

забез-печення підпри-ємства основни-ми

виробничими засобами

Показники стану

основних виробничих засобів

Показники

ефек-тивності вико-ристання основ-них

виробничих засобів

Коефіцієнт зносу

основних виробни-чих засобів

Фондомісткість

Фондовіддача

основних засобів

Фондоозбро-єність

Коефіцієнт

придат-ності основних ви-робничих

засобів

Рентабельність

основних засобів

Коефіцієнт

вар-тості основних засобів у майні

підприємства

Коефіцієнт

онов-лення основних ви-робничих засобів

Коефіцієнт вибуття

основних виробни-чих засобів

Коефіцієнт

прирос-ту основних вироб-ничих засобів

Таблиця 3.5 - Показники оцінки основних засобів

Показник |

Порядок розрахунку |

Характеристика показника |

1

1 Показники

наявності |

2 |

3 |

1.1 Вартість

основ-них засобів на кі-нець року, ОЗк.р.

ОЗк.р.=ОЗп.р.+

ОЗвв-ОЗвив

Характеризує

наявність основних засобів на певну

дату

1.2 Середньорічна

вартість основних засобів, ОЗс

ОЗс=(ОЗп.р.+ ОЗк.р.)/2

Характеризує

наявність основних засобів за певний

період

1.3 Коефіцієнт

реа-льної вартості ос-новних засобів

у майні підприємст-ва, Крв

Крв=ОЗз/М

Відображає питому

вагу залишкової вартості основних

засобів у загальній вартості майна

підприємства

1.4 Фондоозброє-ність,

Фо

Фо=ОЗк.р./СОЧ

Показує величину

основних засобів на одного працівника

1.5 Фондоміст-кість,

Фм

Фм=ОЗс/ТП

Характеризує

забезпече-ність підприємства основними

засобами

2 Показники руху

2.1 Коефіцієнт

оновлення, Кон

Кон=ОЗвв/ОЗк.р.

Показує інтенсивність

введення основних засобів

2.2 Коефіцієнт

вибуття, Квив

Квив=ОЗвив/ ОЗп.р.

Показує інтенсивність

вибуття основних засобів

Закінчення таблиці 3.5

3 Показники стану

3.1 Коефіцієнт

зносу, Кзн

Кзн=ОЗзн/ ОЗп.в.

Показує ступінь

зносу основних засобів

3.2 Коефіцієнт

придатності, Кпр

Кпр=ОЗзал/ ОЗп.в.

Відображає частину

основ-них засобів, придатну для

експлуатації

3.3 Коефіцієнт

приросту, Кприр

Кприр=(ОЗвв-ОЗвив)/ОЗп.р.

Характеризує

інтенсивність приросту вартості

основних засобів

4 Показники використання

4.1 Фондовіддача,

Фв

Фв=ТП/ОЗс

Характеризує

ефективність використання основних

засобів. Відображає суму виробленої

продукції на 1грн. основних засобів

4.2 Рентабельність

основних виробни-чих засобів, Фр

Фр=Пз/ОЗс* 100%

Визначає ступінь

використання основних виробничих

засобів.

ОЗп.р. – вартість

основних засобів на початок року;

ОЗк.р. – вартість

основних засобів на кінець року;

ОЗвв – вартість

основних засобів, що введено протягом

року;

ОЗвив – вартість

основних засобів, що виведені протягом

року;

М – вартість майна

підприємства;

СОЧ – середньооблікова

чисельність працівників;

ТП – обсяг товарної

продукції;

ОЗзн – вартість

зносу основних засобів;

ОЗп.в. – первісна

вартість основних засобів;

ОЗзал – залишкова

вартість основних засобів;

Пз – загальний

прибуток підприємства

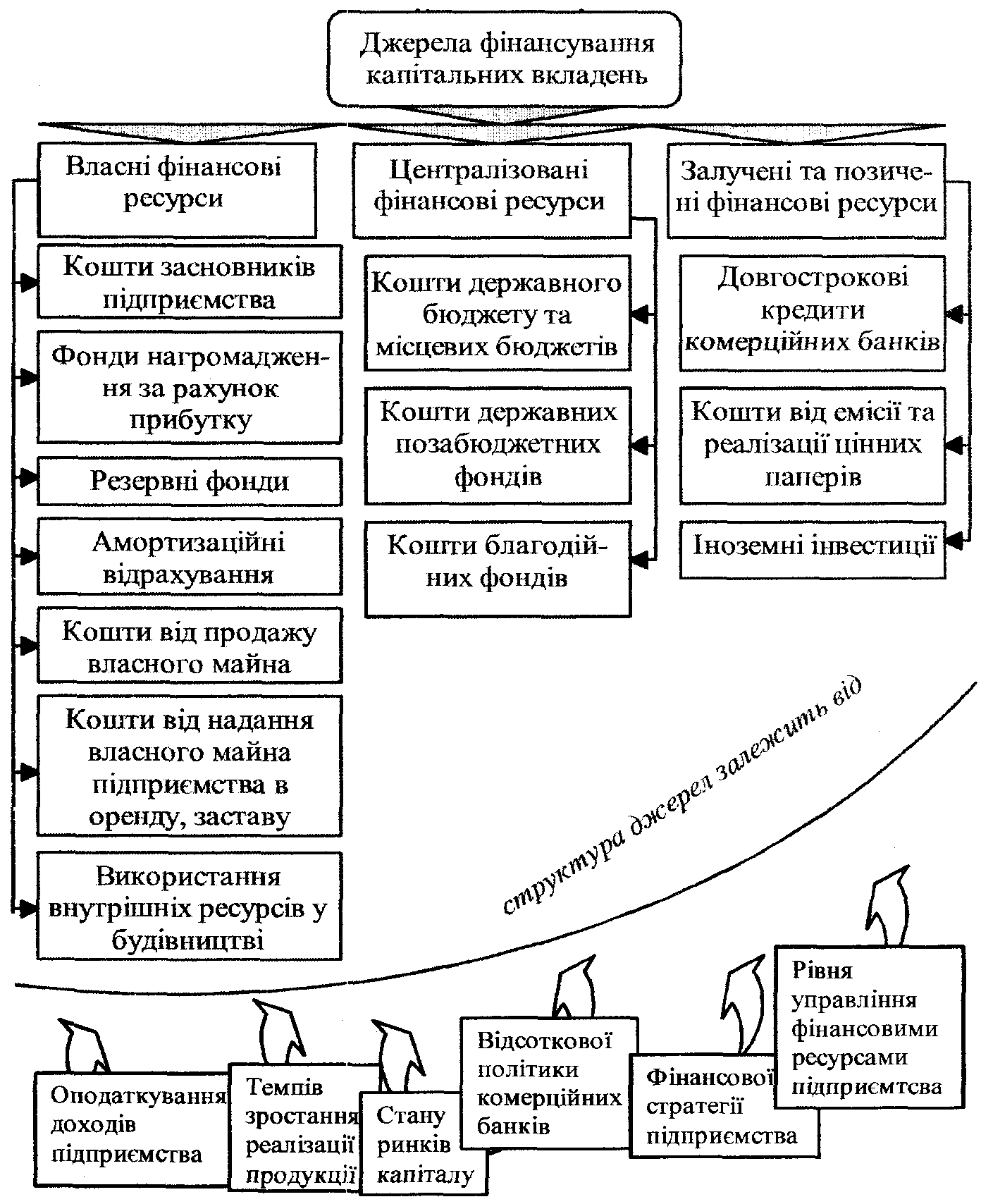

Капітальні вкладення

— це витрати на створення

нових, реконструкцію і технічне

переозброєння діючих основних засобів,

тобто на просте та розширене відтворення.

Бюджет капітальних вкладень

– це обрахунок запланова-них витрат

на капітальні вкладення.