14. Аналіз показників використання матеріальних ресурсів (см. 13) і оцінка динаміки матеріаломісткості продукції.

Узагальнюючим показником витрати матеріальних ресурсів є вартісний показник матеріаловіддачі (або матеріаломісткості). Динаміка показника матеріаломісткості дає змогу оцінити ефективність використання матеріальних ресурсів загалом по підприємству.

Однак варто врахувати, що грошова оцінка продукції в умовах ринкової економіки змінюється під впливом таких факторів, як зміна вартості сировини чи матеріалів, цін на виготовлену продукцію. Доцільно при визначенні динаміки матеріаломісткості продукції оцінювати її в постійних (порівнянних) цінах, наприклад, на 1 січня 2003 р.

Показники використання матеріальних ресурсів за їхнім економічним змістом поділяються на такі групи:

• показники матеріаломісткості;

• показники, що характеризують структуру використання матеріальних ресурсів;

• показники матеріаловіддачі;

• показники, що характеризують частку відходів і втрат матеріальних ресурсів.

Показники матеріаломісткості за формою вираження бувають натуральні, вартісні і змішані (наприклад, ф / грн., тис. грн., %).

Аналіз матеріаломісткості передбачає вивчення та оцінку:

• рівня показників ефективності використання матеріалів;

• динаміки показників матеріаломісткості;

• причин змін цих показників;

• впливу зміни показників матеріаломісткості на обсяг виробництва продукції.

15. Види та напрямки економічного аналізу.

Економічний аналіз — це наука, яка всебічно досліджує господарську діяльність у межах як окремого робочого місця, так і підприємства в цілому чи навіть галузі народного господарства.

За характером проведення й охопленням питань економічний аналіз поділяють на фінансовий та управлінський.

Залежно від глибини дослідження та призначення результатів економічного аналізу виділяють такі три його види:

Загальноекономічний – мета - оцінка господарської діяльності, виявлення основних напрямків і тенденцій її розвитку, способів підвищення ефективності використання наявних ресурсів і якості роботи.

Техніко-економічний – мета - оцінка господарської діяльності, виявлення причинних взаємозв’язків і взаємодії різних факторів техніки та економіки, резервів виробництва, опрацювання заходів для раціоналізації використання ресурсів.

Функціонально-вартісний - ФВА проводиться з метою виявлення резервів зниження витрат за рахунок ефективніших варіантів виробництва, ліпшого співвідношення між споживчою вартістю виробу та витратами на його виготовлення. Базується на пошуку способів зниження матеріало-, енерго- і трудомісткості продукції. передбачає мінімізацію витрат ресурсів у процесі виробництва за рахунок поліпшення конструкції виробів, удосконалення способів виготовлення деталей і вузлів, виявлення додаткових чи зайвих витрат, раціоналізації технології та використання ефективних матеріалів. Для здійснення цього аналізу використовується звітна, облікова, конструкторсько-технологічна, нормативна й позаоблікова інформація.

Економічний аналіз господарської діяльності за часом дослідження процесів і явищ поділяють на:

Попередній - проводиться для опрацьовування проектів, обґрунтування бізнес-планів, визначення оптимальних розмірів виробництва, раціонального використання наявних ресурсів, підвищення ефективності виробництва з метою запобігання схваленню економічно неефективних, хоч і технічно прогресивних рішень. Він пов’язаний з прогнозуванням, перспективним і поточним плануванням, з вибором і обґрунтуванням варіантів планів і управлінських рішень: його проводять до початку будь-яких господарських операцій.

Оперативний - дає можливість оперативно обґрунтувати управлінські рішення, координувати виробництво, своєчасно оцінювати ситуацію з формуванням собівартості, виявити недоліки в роботі, знайти внутрішньогосподарські резерви поліпшення використання виробничих ресурсів, оперативно усунути негативні тенденції. проводиться безпосередньо в ході господарської діяльності або одразу після підбиття її підсумків з метою оперативного впливу на техніко-економічні показники підприємства і його структурних підрозділів.

Поточний ан. відрізняється від оперативного тим, що тут використовується звітна, облікова й позаоблікова інф-ція. Оперативна інф. не використ-ся.

Завершальний аналіз проводиться після закінчення певного циклу господарської діяльності та одержання відповідної звітності. Його завдання — це всебічне вивчення економіки підприємства, об’єктивна оцінка результатів діяльності, виявлення закономірностей і тенденцій розвитку господарства, викриття внутрішньогосподарських резервів та опрацювання конкретних заходів щодо їх реалізації.

Послідовний -

Стратегічний- для з’ясування основних довгострокових тенденцій і факторів розвитку господарської діяльності. Його метою є прогнозування напрямків дальшого розвитку економічних районів, галузей та народного господарства в цілому. Він забезпечує вибір найоптимальніших перспективних рішень.

За місцем проведення економічний аналіз поділяється на внутрішньогосподарський (вивчає показники діяльності підприємства та його структурних підрозділів) і міжгосподарський (вивчає показники роботи підприємства порівняно з показниками інших підприємств); галузевий і міжгалузевий.

За обсягом дослідження та мірою охоплення господарської діяльності ек. ан. поділяється на комплексний (повний)- охоплює всі сторони господарської діяльності; і тематичний (частковий, експрес-аналіз) - досліджує тільки найбільш актуальні для даної ситуації (трудова дисципліна, робота цеху, каси тощо).

За характером дослідження:

Техніко-економічний аналіз проводять технічні служби підприємства (відділи головного інженера, головного технолога, головного енергетика та інші). Він вивчає взаємодію технічних та економічних процесів, їх вплив на кінцевий результат діяльності.

Статистико-економічний аналіз вивчає загальні закономірності і тенденції розвитку, масові явища і процеси для загальної оцінки діяльності, контролю за цією діяльністю і визначення основних напрямів розвитку. Цей вид аналізу здійснюють статистичні органи.

Фінансово-економічний аналіз проводять фінансові служби підприємства, фінансові органи, банки. Основна увага приділяється дослідженню фінансових результатів діяльності підприємства, а саме: прибутковості, рентабельності, виконання фінансового плану, ефективності використання власного та позикового капіталу, зміцнення фінансової стійкості та платоспроможності.

Аудиторський (бухгалтерський) аналіз - це експертна діагностика фінансового стану підприємства. Його проводять аудитори або аудиторські фірми для оцінки фінансової стійкості підприємства, його платоспроможності, прогнозування фінансового стану, уникнення банкрутства.

Соціально-економічний аналіз проводять економічні служби, соціологічні лабораторії, статистичні органи для дослідження взаємо-зв'язку соціальних та економічних процесів, їх взаємозалежності та впливу на результати господарської діяльності.

Економіко-екологічний аналіз досліджує взаємодію економічних та екологічних процесів, зв'язки природи і людини, а також витрати, пов'язані зі збереженням та поліпшенням навколишнього середовища.

Маркетинговий аналіз проводиться службами маркетингу підприємства для дослідження ринків збуту продукції, її конкурентоспроможності, попиту та пропозицій, комерційного ризику, цінової політики.

Моніторинг, як вид аналізу, означає постійне і безперервне дослідження функціонування новацій у конкретному середовищі господарського механізму.

Порівняльний аналіз використовують для оцінки виконання завдань, договірних зобов'язань, прогнозованих показників.

Діагностичний (експрес-аналіз) - це спосіб встановлення характеру порушень нормального перебігу економічних процесів на основі типових ознак, які властиві лише для даного порушення. Знання цих ознак дозволяє швидко і досить точно встановити характер порушень, не проводячи будь-яких замірів, розрахунків, тобто без дій, які потребують, як правило, додаткового часу та коштів.

Факторний аналіз спрямований на виявлення розміру впливу факторів на результати діяльності підприємства.

Маржинальний аналіз - це метод, за допомогою якого дають оцінку й обґрунтовують ефективність управлінських рішень у бізнесі.

Функціонально-вартісний аналіз досліджує функції виробів або процесів, які виконує об'єкт, і зорієнтований на оптимальні методи їх реалізації на кожній стадії життєвого циклу виробів. Призначення цього методу - виявити зайві витрати і запобігти їм шляхом ліквідації непотрібних вузлів, деталей, заміни матеріалів.

Стохастичний аналіз (дисперсійний, кореляційний, компонентний) використовується для вивчення залежностей між досліджуваними явищами і процесами господарської діяльності підприємств.

Внутрішній аналіз проводиться безпосередньо на підприємствах відповідними службами для управління виробничою, комерційною та фінансовою діяльністю.

Зовнішній аналіз проводиться вищестоящими органами підприємства, фінансовими органами, банками, акціонерами, інвесторами.

Як бачимо, види й напрямки аналізу доповнюють один одного.

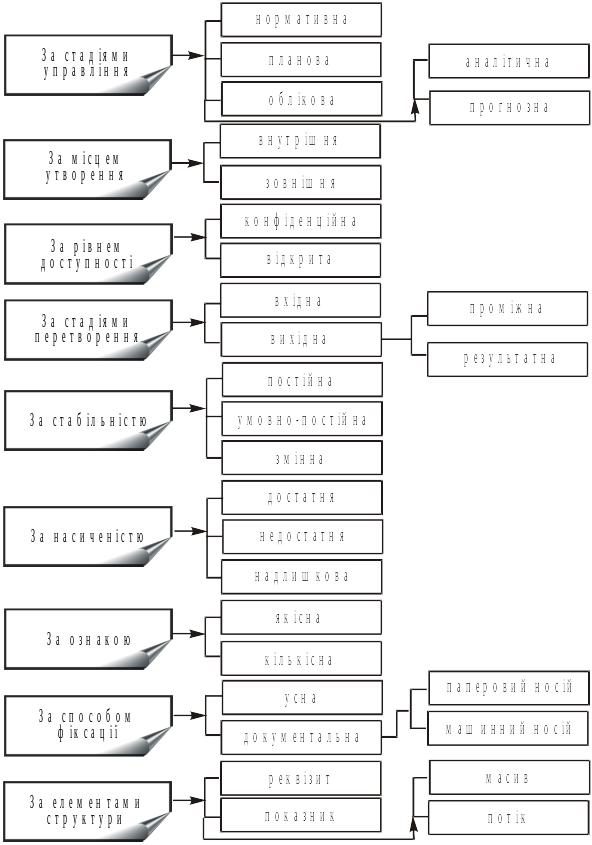

16. Класифікація джерел даних, їх характеристика (правова, планово-нормативна, облікова, позаоблікова інформація). Вимоги до інформації, відображені у системі обліку і звітності, що діє на підприємстві. Наближення форм звітності до міжнародних стандартів.