792 "Результат фінансових операцій"

Дебет 951 "Відсотки за кредит" 952 "Інші фінансові витрати" 961 "Втрати від інвестицій в асоційовані підприємства" 962 "Втрати від спільної діяльності" 963 "Втрати від інвестицій в дочірні підприємства" |

Кредит 721 "Дохід від інвестицій в асоційовані підприємства" 722 "Дохід від спільної діяльності" 723 "Дохід від інвестицій в дочірні підприємства" 731 "Дивіденди одержані" 732 "Відсотки одержані" 733 "Інші доходи від фінансових операцій" |

Табл.12. Схема проводок, на підставі яких в обліку визначаються фінансові результати від фінансової діяльності

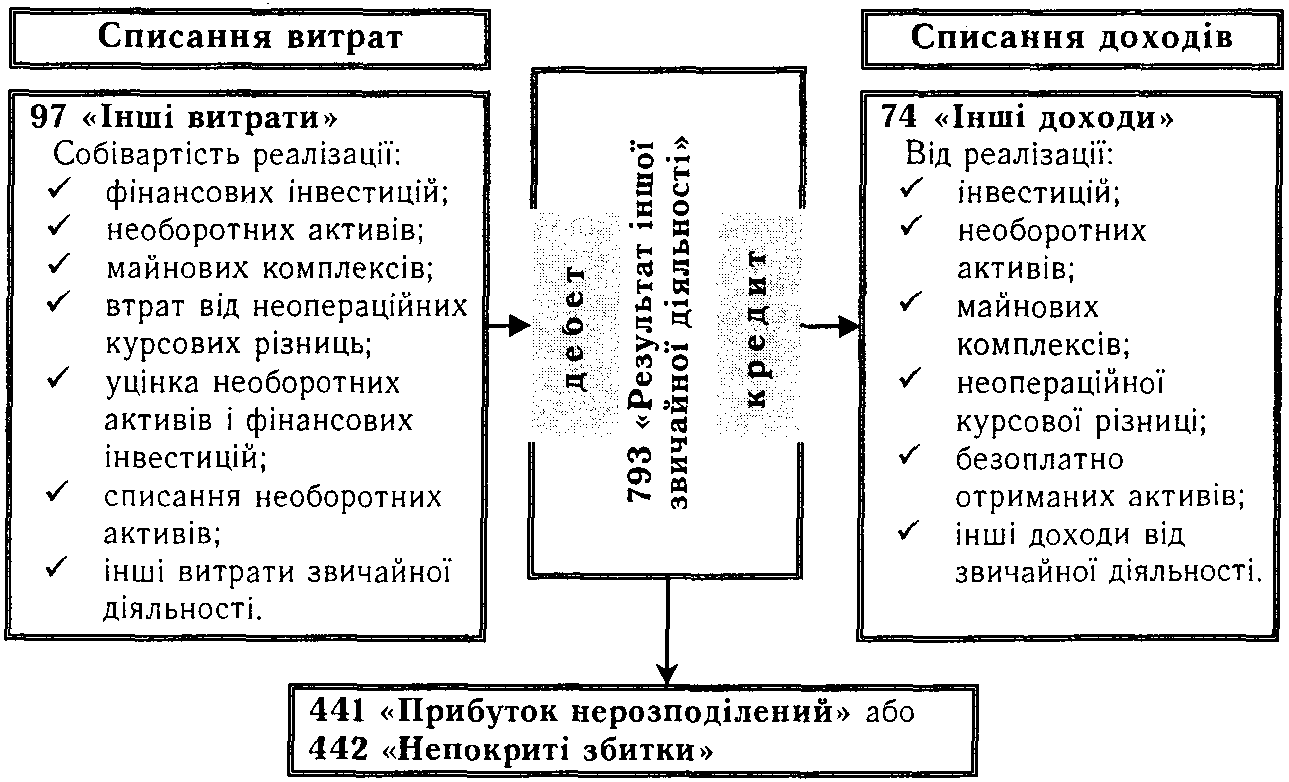

Облік результатів від іншої звичайної діяльності.

Прибуток (збиток) від іншої звичайної діяльності підприємства визначається на результатному субрахунку 793 "Результат від іншої звичайної діяльності".

По кредиту рахунку відображається списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, по дебету – списання витрат з рахунку 97 "Інші витрати".

Аналітичний облік фінансових результатів від іншої звичайної діяльності ведеться за видами результатів та іншими напрямками визначеними підприємством.

Рис. 6. Формування прибутку або збитків від іншої звичайної діяльності

Первинними документами з обліку результатів від іншої звичайної діяльності є розрахунки бухгалтерії. Схема визначення фінансових результатів від іншої звичайної діяльності наведена нижче (табл. 16).

793 "Результат іншої звичайної діяльності"

Дебет 971 "Собівартість реалізованих фінансових інвестицій" 972 "Собівартість реалізованих необоротних активі" 973 "Собівартість реалізованих майнових комплексів" 974 "Втрати від поопераційних) курсових різниць" 975 "Уцінка необоротних активів і фінансових інвестицій" 976 "Списання необоротних активів" 977 "Інші витрати звичайної діяльності" |

Кредит 741 "Дохід від реалізації фінансових інвестицій" 742 "Дохід від реалізації необоротних активів" 743 "Дохід від реалізації майнових комплексів" 744 "Дохід від коопераційної курсової різниці" 745 "Дохід від безоплатно одержаних активів" 746 "Інші доходи від звичайної діяльності" |

Табл.16. Схема проводок, на підставі яких в обліку визначаються фінансові результати від іншої звичайної діяльності.

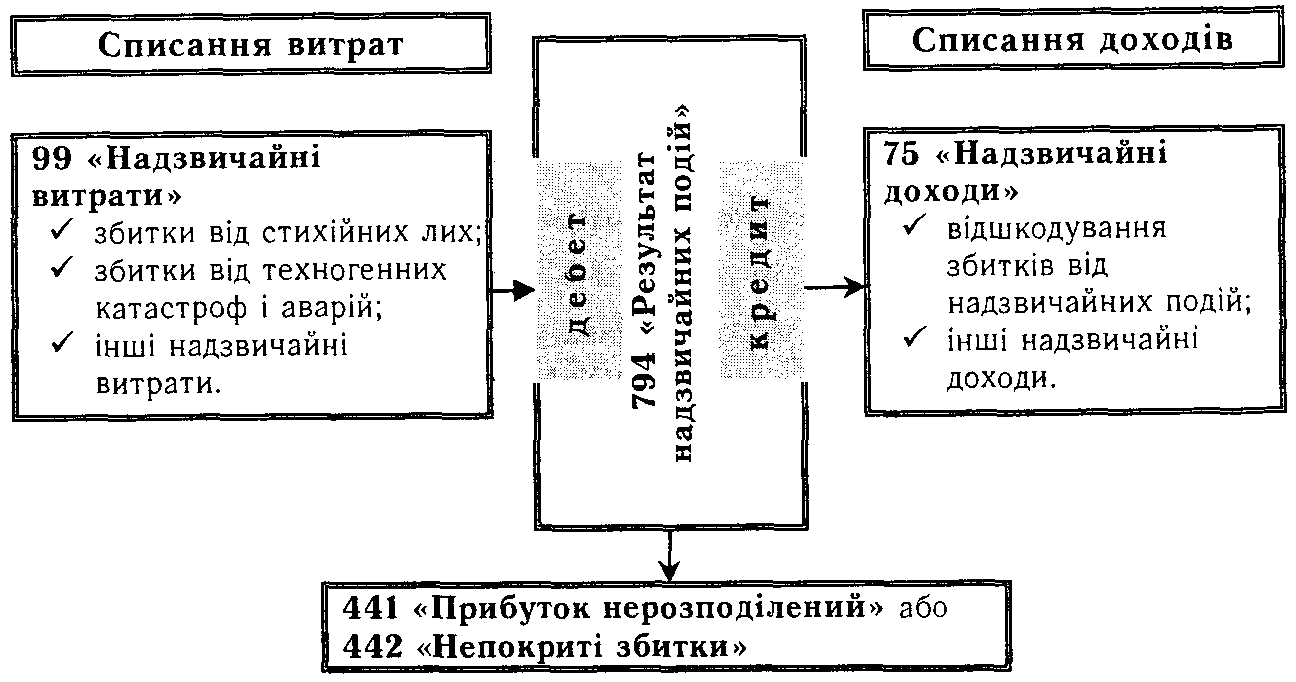

Облік результатів Надзвичайних подій.

Зіставлення доходів і витрат від конкретних подій дають можливість визначити фінансовий результат від визначеної події.

Прибуток (збиток) від надзвичайних подій визначається на результатному субрахунку 794 "Результат надзвичайних подій".

По кредиту субрахунку відображається списання доходів, одержаних від надзвичайних подій, по дебету – списання витрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати".

Рис. 7. Формування прибутку або збитків від надзвичайних подій [19]

Записи на рахунках з обліку фінансових результатів від надзвичайних подій здійснюється на підставі розрахунків та довідок бухгалтерії.

Схема визначення фінансових результатів від надзвичайних, подій наведена нижче (табл. 17).