8.4 Облік витрат матеріалів

Матеріали на підприємстві обліковуються в бухгалтерії на рахунку 201 "Сировина і матеріали" і на матеріальному складі - на картках складського обліку, які відкриваються на кожний тип, розмір, ґатунок і т.п.

Матеріали зі складу відпускаються на підставі відповідно оформлених документів: накладних, забірних або лімітно-забірних карток, розпоряджень тощо.

177

Всі розхідні документи комірник заносить в реєстр. Реєстр з доданими первинними документами в установлений термін подається в бухгалтерію для відображення на рахунках бухгалтерського обліку. В бухгалтерії всі документи опрацьовуються і робиться проводка:

Дт рахунки витрат (в залежності від того, для чого використанні матеріали)

Кт pax 201 "Сировина і матеріали"

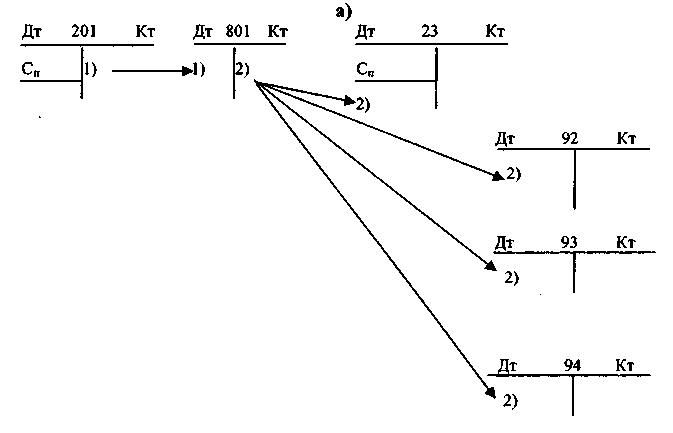

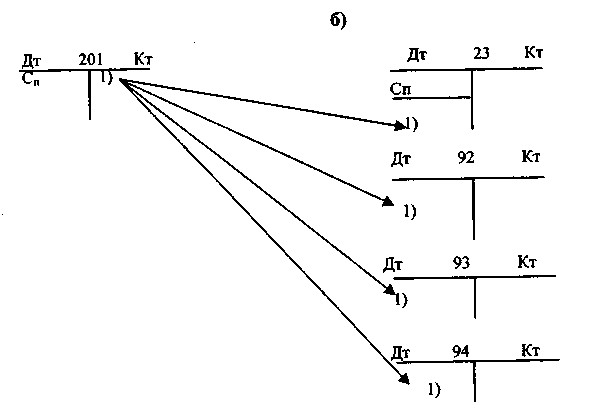

На рис. 8.3 відображена схема обліку витрат матеріалів:

а) з використанням рахунків 8 класу;

б) без використання рахунків 8 класу.

178

Господарські операції:

Відпущені матеріали зі складу.

Списані витрати матеріалів за призначенням

а) з використанням рахунків класу 8; б) без рахунків 8 класу Рисунок 8.3 - Схема обліку витрат матеріалів

8.5 Облік оплати праці і пов'язаних з нею розрахунків

Витрати праці, як правило, включаються в витрати підприємства у формі заробітної плати. Заробітна плата нараховується згідно відповідно оформлених документів, які свідчать про виконану роботу окремим працівником: табеля відпрацьованого часу, наряду, договору і акту виконаних робіт тощо. Сума нарахованої кожному працівнику заробітної плати заноситься в відомість нарахованої зарплати.

На суму нарахованої зарплати робиться проводка:

Дт рахунки витрат

Кт pax 66 "Розрахунки з оплати праці".

179

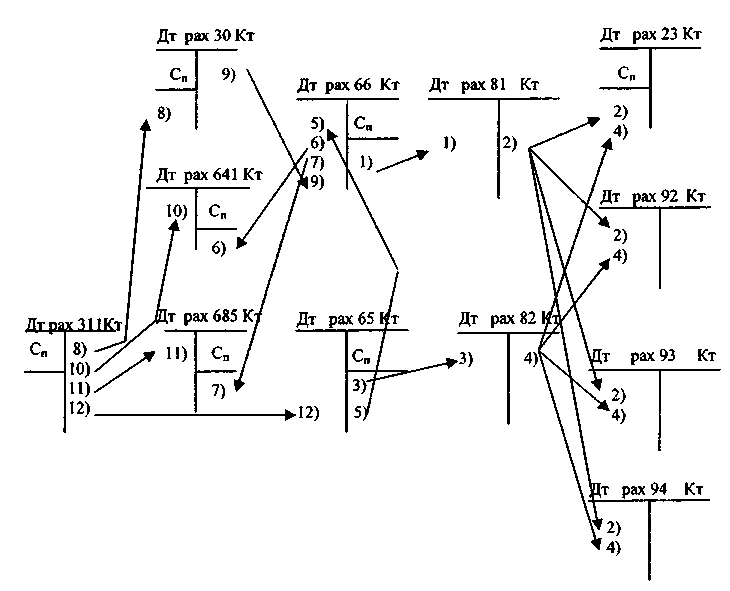

Рахунок 66 має два субрахунки: 661 "Розрахунки за заробітною платою" і 662 "Розрахунки з депонентами".

Але підприємство при використанні найманої праці, крім заробітної плати, має ще витрати , пов'язані з використанням робітників. Це обов'язкові платежі органам соціального страхування: Пенсійному фонду, Фонду соціального страхування на випадок безробіття, Фонду соціального страхування на випадок тимчасової непрацездатності, травматизму. Законодавчо встановлено розмір нарахувань в ці фонди в відсотках від розміру нарахованої суми заробітної плати.

Це все витрати підприємства. Тому на всі нараховані органам соціального страхування суми робиться бухгалтерська проводка:

Дт витратні рахунки

Кт pax. 65 "Розрахунки за страхуванням" (відповідні субрахунки).

Цією проводкою підприємство одночасно визнає витрати з соціального страхування і борг відповідним органам страхування. При перерахуванні органам соціального страхування відповідних сум робиться проводка:

Дт pax 65 "Розрахунки за страхуванням"

Кт pax. 311 "Поточні рахунки в національній валюті".

Але це нарахування органам соціального страхування треба відрізняти від утримання з заробітної плати цим же органам соціального страхування, тобто органи соціального страхування мають два джерела формування своїх фондів: підприємство і робітники. З заробітної плати робітників також по законодавче встановлених нормах утримуються суми в соціальні фонди. На ці утримання робиться проводка:

Дт pax. 66 "Розрахунки з оплати праці"

Кт pax. 65 " Розрахунки за страхуванням ".

Тут ми бачимо також визнаний борг органам соціального страхування, але це не збільшує витрат підприємства, тому що це платять робітники зі своєї зарплати, тобто на цю суму робітники отримують меншу зарплату, а перераховує цю суму в відповідні фонди підприємство вже відомою нам проводкою:

Дт pax. 65 "Розрахунки за страхуванням"

Кт pax. 311 "Поточні рахунки в національній валюті".

Тобто функція підприємства в даному випадку: утримати з робітників і віддати органам соціального страхування.

I80

Крім утримань органам соціального страхування, з заробітної плати утримується податок з доходів громадян, по виконавчих листах тощо.

На всі суми утримань дебетується рахунок 66, а кредитується рахунок в залежності від того, на користь кого ця сума утрималась. Якщо утримується податок з доходів громадян, то робиться проводка:

Дт pax. 66 "Розрахунки з оплати праці"

Кт pax. 641 " Розрахунки за податками".

Якщо утримується по виконавчому листу:

Дт pax. 66 "Розрахунки з оплати праці"

Кт pax. 685 " Розрахунки з іншими кредиторами".

На рис.8.4. відображена схема обліку витрат на оплату праці і пов'язаних з нею розрахунків з використанням рахунків класу 8 , на рис.8.5 господарські операції без використання рахунків класу 8.

Контрольні запитання

Дайте характеристику рахункам 15,10,13.

Чому при наявності рахунку 10 існує рахунок 15?

По якій оцінці обліковуються основні засоби на рахунку 10?

На якому рахунку бухгалтерського обліку обліковується залишкова вартість основних засобів?

Чому витрати, пов'язані з надходженням основних засобів і доведенням їх до придатності для використання, не відображаються на рахунках класу 9 до початку їх використання?

Яким чином витрати на придбання основних засобів і дове- дення їх до придатного до використання стану потрапляють на ра- хунки класу 9 після вводу в дію основних засобів?

Чому для відображення в балансі інформації про основні засоби відведено три рядка?

Для чого потрібний рахунок 66 "Розрахунки з оплати праці".Дайте характеристику pax. 66.

9. Поясніть різницю між господарськими операціями:

нарахована зарплата;

видана зарплата.

Можна чи ні видати заробітну плату без бухгалтерської проводки по її нарахуванню?

Поясніть різницю між утриманням з зарплати в фонди соціального страхування і нарахуванням в ці фонди.

181