4.2. Нормування оборотних засобів

Кожне підприємство для забезпечення ритмічності, високої результативності процесу виробництва повинне мати певну величину грошових та товарно-матеріальних цінностей на кожній фазі обігу оборотних засобів. Мінімальна величина оборотних засобів визначається шляхом розрахунку нормативу оборотних засобів.

Нормування оборотних засобів здійснюється у грошовому вираженні. Загальний норматив оборотних засобів (Н03) складається з часткових нормативів усіх елементів, що нормують: виробничих запасів (Нвз), незавершеного виробництва (Ннв), витрат майбутніх періодів (Нвмп), готової продукції (Нгп):

![]()

Перед розрахунком часткових нормативів визначають норми запасу щодо кожного елементу оборотних засобів.

Норма, як правило, встановлюється в днях запасу та означає. тривалість періоду, який забезпечено певним видом матеріальних цінностей. Наприклад, норма запасу — 10 днів. Це означає, що на підприємстві має бути запасів стільки, щоб забезпечити безперервне виробництво протягом 10 днів.

Норма запасу може встановлюватись у відсотках, у грошовому вираженні до відповідної бази.

На підставі норм запасу та витрат певного виду товарно-матеріальних цінностей визначається частковий норматив кожного елементу нормованих оборотних засобів.

Норматив оборотних засобів у виробничих запасах визначають множенням середньодобового споживання матеріалів (Dср) у вартісному вираженні на норму їх запасу в днях (Т3):

![]()

На підприємствах можуть створюватися транспортний, технологічний (підготовчий), поточний, резервний (страховий) і сезонний запаси матеріальних ресурсів.

У транспортний запас оборотні засоби включаються на період з моменту переходу права власності до надходження вантажу на склад підприємства.

Технологічний запас створюється на період, необхідний для приймання, складування і підготовки до використання матеріальних ресурсів.

Поточний запас створюється для забезпечення підприємства сировиною, матеріалами та іншими елементами оборотних фондів. Він створюється для безперервної роботи підприємства на інтервал часу між поставками матеріальних ресурсів. Норма запасу оборотних засобів у поточних запасах дорівнює половині періоду поставки.

Резервний (страховий) запас підприємства створюється на випадок відхилення фактичних строків поставки від передбачених договором (угодою) чи на період, необхідний для термінового відновлення запасу.

На підприємствах може формуватися сезонний запас матеріальних ресурсів. Він створюється у випадках:

сезонного характеру заготівлі сировини (наприклад, цукрових буряків);

сезонного характеру споживання (наприклад, палива);

— прийнятих умов завезення (наприклад, водним шляхом).

Методика нормування оборотних засобів у малоцінних і

швидкозношуваних предметах праці розробляється з дотриманням таких принципів:

окремо визначаються норми матеріальних цінностей, що зберігаються на складі підприємства і використовуються у виробництві;

грошове оцінювання запасів на складі виконується за первинною вартістю, а предметів праці в експлуатації — у половинному розмірі їх первинної вартості;

розрахунок норм здійснюється на основі коефіцієнтів, що враховують залежність величини запасу від чисельності персоналу, кількості робочих місць, вартості устаткування тощо.

Величину нормативу оборотних засобів у незавершеному виробництві (Ннв) визначають за формулою

![]()

де Уд — середньоденний випуск товарної продукції за її виробничою собівартістю;

Тц — середня тривалість виробничого циклу на підприємстві, дні;

Ккв — коефіцієнт наростання витрат незавершеного виробництва (співвідношення середньої собівартості незавершеного виробництва та собівартості готової продукції).

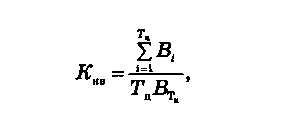

Коефіцієнт наростання витрат найточніше можна розрахувати на основі розподілу суми витрат за днями виробничого циклу. З цією метою усі витрати поділяють на одноразові які включають у процес виробництва в перший день циклу (витрати сировини, матеріалу), і витрати, що поступово наростають (решта витрат). Для розрахунку застосовується така формула:

де Ві — витрати в і-й день за наростаючим підсумком; ВТц — сума витрат за днями.

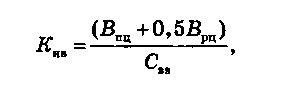

На підприємствах, що виготовляють матеріаломістку продукцію і де велика частка одноразових витрат, коефіцієнт наростання витрат можна обчислювати, користуючись спрощеною формулою

де Ввц — первинні витрати на початку (у перший день) виробничого циклу;

Врц — решта витрат на виготовлення виробу;

Свв — виробнича собівартість виробу.

Норматив оборотних коштів у витратах майбутніх періодів обчислюють на підставі залишку коштів на початок періоду (Впочмп) та суми витрат протягом розрахункового періоду (Врпмп) з вирахуванням величини наступного погашення витрат за рахунок витрат періоду (Впер):

![]()

Норматив оборотних коштів у залишках готової продукції на складі підприємства визначають множенням вартості (виробнича собівартість) одноденного випуску готових виробів (Vд) на норму їх запасу на складі у днях (Тг):

![]()

При цьому норма складається з кількості днів (діб), необхідних для підготовки продукції до реалізації (продажу), тобто її комплектування, пакування та відвантаження замовникам (споживачам), а також оформлення банківських платіжних документів.