46. Средневзвешенная и предельная цена капитала.

Средневзвешенная стоимость капитала (ССК) - минимальная норма прибыли, которую ожидают инвесторы от своих вложений. Устанавливают ССК как средневзвешенную величину индивидуальных стоимостей (цен), в которые обходится компании привлечение различных источников средств:-акционерного капитала; -облигационных займов; -банковских кредитов;

-кредиторской задолженности; -нераспределенной прибыли.

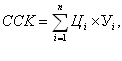

Стандартная формула для вычисления ССК следующая:

где,

Цi

- цена i-того

источника средств, %; Уi

- удельный вес i-того

источника средств в их общем объеме,

доли единицы; n

- количество источников средств (i

= 1, …n).

где,

Цi

- цена i-того

источника средств, %; Уi

- удельный вес i-того

источника средств в их общем объеме,

доли единицы; n

- количество источников средств (i

= 1, …n).

Взаимосвязь оценки текущей и будущей стоимости капитала обеспечивают с помощью показателя предельной стоимости капитала (ПСК). Он характеризует прирост ССК к сумме каждой новой его единицы, дополнительно привлекаемой предприятием. ПСК выражает те затраты, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка.

Расчет предельной стоимости капитала (ПСК) осуществляется по формуле

где

∆ССК - прирост ССК в прогнозном периоде,

%; ∆К - прирост объема всего капитала

дополнительно привлекаемого предприятием

в прогнозном периоде, %.

где

∆ССК - прирост ССК в прогнозном периоде,

%; ∆К - прирост объема всего капитала

дополнительно привлекаемого предприятием

в прогнозном периоде, %.

ПСК рекомендуют сравнивать с ожидаемой нормой прибыли по отдельным финансовым операциям и проектам, для осуществления которых требуется привлечение дополнительного капитала

Предельная цена капитала. Если прибыли текущего года недостаточно для удовлетворения потребности в новом собственном капитале. Это заставит ее эмитировать новые обыкновенные акции для того, чтобы сохранить баланс структуры капитала. цена капитала, привлеченного путем дополнительной эмиссии акций будет больше по сравнению ценой нераспределенной прибыли.

47. ОСОБЕННОСТИ ОЦЕНКИ СТОИМОСТИ ИСТОЧНИКОВ КРАТКОСРОЧНОГО ФИНАНСИРОВАНИЯ. ИСТОЧНИКИ КРАТКОСРОЧНОГО ФИНАНСИРОВАНИЯ.

Краткосрочное финансирование обладает следующими характеристиками: -предоставляется на срок менее одного года; -требования по финансовому обеспечению более мягкие (обеспечение в виде материальных запасов или задолженности покупателей); - обладает гибкостью - может погашаться досрочно; -краткосрочные кредиты рискованны для предприятия - перенос сроков погашения не гарантируется; - стоимость переноса срока погашения кредита может оказаться высокой.

Источники краткосрочного финансирования:

1.Торговый кредит. Он представляет собой кредит, который поставщик продукции или материалов предоставляет покупателю. Оформление этой сделки может производится договором или устно. Формами торгового кредита являются открытый кредит и простой вексель. Открытый кредит (открытый счет) позволяет покупателю приобретать товары с отсрочкой оплаты. Это неофициальное соглашение, по которому покупатель получает продукцию до того, как заплатит за нее. 2.Ссуды от финансовых институтов. Предприятие может обратиться к коммерческому банку или другому финансовому институту за краткосрочной ссудой. 3.Векселя. Это краткосрочный источник финансирования, который представляет собой долговую расписку, выпускаемую компанией. Компания, которая выпускает векселя, обязуется вернуть денежную сумму, указанную в векселе, в определенный срок. Инвестор покупает вексель по цене ниже номинала (в этом и состоит "его интерес"), а в конце срока получает полную стоимость векселя.