Результат

|

2000 |

2001 |

2002 |

2003 |

2004 |

X1 |

0,25 |

0,27 |

0,39 |

0,49 |

0,51 |

X2 |

0,30 |

0,16 |

0,21 |

0,22 |

0,21 |

X3 |

0,68 |

0,36 |

0,59 |

0,64 |

0,59 |

X4 |

1,53 |

1,39 |

1,29 |

1,24 |

1,30 |

Z |

2,238 |

1,556 |

1,959 |

2,107 |

2,072 |

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

X1 |

0,42 |

0,37 |

0,27 |

0,10 |

0,24 |

X2 |

0,22 |

0,25 |

0,22 |

0,13 |

0,03 |

X3 |

0,51 |

0,56 |

0,44 |

0,24 |

0,06 |

X4 |

1,53 |

1,82 |

1,36 |

1,28 |

1,15 |

Z |

2,068 |

2,262 |

1,792 |

1,180 |

0,848 |

Отже бачимо, що з 2006 р. компанія Компані впевнено втрачала свою фінансову стійкість і вже в 2009 р. існує ймовірність виникнення банкрутства з достовірністю 92% (показник Z = 0, 848). Агрегати Х2 та Х 3, що відповідають за прибутковість

Модель Альтмана (варіант 1977 р.)

|

|

|

|

|

|

|

|

|

|||||||||||

Z = 1,2*X1 +1,4 *X2 + 3,3*X3 + 0,6*X4 + 1,0*X5, де |

|

|

|

|

|

|

|

|

|

||||||||||

X1 (ліквідність) = робочий капітал (оборотні активи - поточні зобовязання)/ загальна вартість активів; |

|

|

|

|

|

||||||||||||||

Х2 (прибутковість) = чистий дохід (прибуток)/загальна вартість активів; |

|

|

|

|

|

|

|

|

|||||||||||

Х3 (рентабельність) = дохід до сплати процентів і податку на прибуток / загальна вартість активів; |

|

|

|

|

|

|

|||||||||||||

Х4 (фінансова стійкість) = (ринкова вартість акціонерного капіталу + балансова вартість інших статтей власного капіталу )/зобов’язання; |

|

||||||||||||||||||

Х5 (оборотність) = чиста виручка /загальна вартість активів; |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Значення Z-показника |

Z≤1,8 |

1,81≤Z≤2,7 |

2,71≤Z ≤2,99 |

Z >3,00 |

|

|

|

|

|

|

|||||||||

Ймовірність банкрутства |

Дуже висока |

Висока |

Можлива |

Дуже низька |

|

|

|

|

|

|

|||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

Робочий капітал |

4 908 |

5 949 |

9 173 |

11 803 |

11 532 |

Всього активів |

19 890 |

22 427 |

23 327 |

23 920 |

22 669 |

X1 |

0,25 |

0,27 |

0,39 |

0,49 |

0,51 |

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

Робочий капітал |

9 281 |

8 425 |

10 318 |

4 115 |

8 425 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

X1 |

0,42 |

0,37 |

0,27 |

0,10 |

0,24 |

|

|

|

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

чистий дохід (прибуток) |

3 938 |

2 200 |

3 381 |

3 543 |

3 192 |

Всього активів |

19 890 |

22 427 |

23 327 |

23 920 |

22 669 |

X2 |

0,20 |

0,10 |

0,14 |

0,15 |

0,14 |

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

чистий дохід (прибуток) |

3 616 |

4 306 |

7 205 |

3 988 |

891 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

X2 |

0,16 |

0,19 |

0,19 |

0,10 |

0,02 |

|

|

|

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

Дохід до сплати відсотків і податку на прибуток (EBIT) |

5 977 |

3 557 |

4 960 |

5 319 |

4 727 |

Всього активів |

19 890 |

22 427 |

23 327 |

23 920 |

22 669 |

X3 |

0,30 |

0,16 |

0,21 |

0,22 |

0,21 |

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

Дохід до сплати відсотків і податку на прибуток (EBIT) |

4 989 |

5 745 |

8 311 |

5 155 |

1 218 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

X3 |

0,22 |

0,25 |

0,22 |

0,13 |

0,03 |

|

|

|

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

Ринкова вартість акціонерного капіталу |

10 944 |

12 244 |

14 244 |

15 085 |

14 172 |

Всього поточних зобов’язань |

8 594 |

9 566 |

8 412 |

8 280 |

7 976 |

X4 |

1,27 |

1,28 |

1,69 |

1,82 |

1,78 |

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

Ринкова вартість акціонерного капіталу |

12 154 |

11 877 |

17 171 |

16 337 |

14 537 |

Всього поточних зобов’язань |

9 670 |

10 161 |

18 976 |

20 355 |

15 188 |

X4 |

1,26 |

1,17 |

0,90 |

0,80 |

0,96 |

|

|

|

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

Чиста виручка |

30 376 |

31 191 |

30 016 |

29 533 |

29 371 |

Всього активів |

19 890 |

22 427 |

23 327 |

23 920 |

22 669 |

X5 |

1,53 |

1,39 |

1,29 |

1,23 |

1,30 |

|

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

Чиста виручка |

34 191 |

41 121 |

51 058 |

50 710 |

40 984 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

X5 |

1,53 |

1,82 |

1,36 |

1,28 |

1,15 |

|

2000 |

2001 |

2002 |

2003 |

2004 |

X1 |

0,25 |

0,27 |

0,39 |

0,49 |

0,51 |

X2 |

0,20 |

0,10 |

0,15 |

0,15 |

0,14 |

X3 |

0,30 |

0,16 |

0,21 |

0,22 |

0,21 |

X4 |

1,27 |

1,28 |

1,69 |

1,82 |

1,78 |

X5 |

1,53 |

1,39 |

1,29 |

1,24 |

1,30 |

Z |

3,86 |

3,14 |

3,68 |

3,86 |

3,86 |

|

2005 |

2006 |

2007 |

2008 |

2009 |

X1 |

0,42 |

0,37 |

0,27 |

0,10 |

0,24 |

X2 |

0,16 |

0,19 |

0,19 |

0,10 |

0,03 |

X3 |

0,22 |

0,25 |

0,22 |

0,13 |

0,03 |

X4 |

1,26 |

1,17 |

0,90 |

0,80 |

0,96 |

X5 |

1,53 |

1,82 |

1,36 |

1,28 |

1,15 |

Z |

3,75 |

4,07 |

3,23 |

2,46 |

2,15 |

Згідно з цією моделлю можна бачити, що Компані втрачає з 2006 р. свою фінансову стійкість і перебуває поки що в сірій зоні (1,81≤Z≤2,7) високої ймовірності банкрутства. Ця компанія є типовим прикладом, коли необхідно звертати в першу чергу увагу на такі агрегати, як Х2 (прибутковість) та Х3 (рентабельність). Саме вони в найбільшій мірі відповідають в нашій оцінці за погіршення фінансового стану, а отже, це вимагає від фінансового директору та фінансових менеджерів розробки заходів по управлінню прибутковістю.

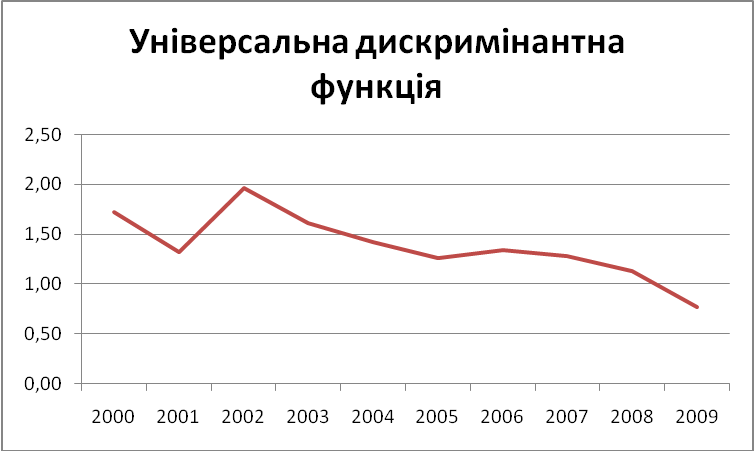

Універсальна дискримінантна функція

Z = 1,5*X1 +0,08 *X2 + 0,10*Х3 + 5*X4+ 0,3*Х5 + 0,1*Х6,

де

X1 = залишок коштів на кінець року / зобов’язання

Х2= загальна вартість активів/ загальна вартість зобов’язань;

Х3 = чистий прибуток / загальна вартість активів;

Х4 = чистий прибуток/ виручка від реалізації

Х5 = виробничі запаси / виручка від реалізації

Х6= виручка від реалізації / загальна вартість активів;

Значення Z-показника |

Z>2 |

1<Z<2 |

0<Z<1 |

Z<0 |

Ймовірність банкрутства |

Підприємство стійке і йому не загрожує банкрутство |

Фінансова стійкість порушена, але за умови антикризового управління банкрутство йому не загрожує |

Підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів |

Підприємство можна вважати банкрутом |

|

2000 |

2001 |

2002 |

2003 |

2004 |

X1 |

0,47 |

0,42 |

0,69 |

0,43 |

0,34 |

Х2 |

2,23 |

2,24 |

2,63 |

2,78 |

2,74 |

Х3 |

0,20 |

0,10 |

0,15 |

0,15 |

0,14 |

Х4 |

0,13 |

0,07 |

0,11 |

0,12 |

0,11 |

Х5 |

0,07 |

0,06 |

0,04 |

0,04 |

0,04 |

Х6 |

1,53 |

1,39 |

1,29 |

1,24 |

1,30 |

Z |

1,72 |

1,33 |

1,97 |

1,61 |

1,43 |

|

2005 |

2006 |

2007 |

2008 |

2009 |

X1 |

0,25 |

0,29 |

0,17 |

0,30 |

0,26 |

Х2 |

2,24 |

2,14 |

1,86 |

1,72 |

1,70 |

Х3 |

0,16 |

0,19 |

0,19 |

0,10 |

0,03 |

Х4 |

0,11 |

0,11 |

0,14 |

0,08 |

0,02 |

Х5 |

0,05 |

0,04 |

0,06 |

0,05 |

0,05 |

Х6 |

1,53 |

1,82 |

1,36 |

1,28 |

1,15 |

Z |

1,26 |

1,34 |

1,29 |

1,13 |

0,77 |

З огляду на цю модель у 2009 р. для Компані створилась несприятлива ситуація: з площини антикризового управління, яке компанія здійснювала протягом останнього десятиліття, вже слід переходити до розробки санаційної програми для того, щоб компанія не стала банкрутом. Ймовірність виникнення банкрутства дуже висока. Зниження агрегату фінансової незалежності (Х2) внаслідок відносно швидшого скорочення вартості активів, ніж скорочення боргових зобов’язань на основі проведення компанією в останні роки антикризової програми ліквідації токсичних активів стало основним чинником втрати фінансової стабільності. Другою групою, що підкріпило негативну тенденцію, стали агрегати X 3 та X4, що відображають стан справ з прибутковістю компанії. Вони теж суттєво знизились за останні два роки.

Провівши комплексний фінансовий аналіз компанії Компані, можна стверджувати, що існують значні проблеми практично по всіх напрямах, особливо по показникам прибутковості та структури капіталу. Наочно відсутні проблеми з ліквідністю, оскільки компанія збільшує загальний чистий грошовий потік (Net cash flow) і має достатньо оборотних активів для розрахунку з поточними зобов’язаннями. Однак, до кінця складно оцінити якість та ступінь ліквідності усіх існуючих в компанії оборотних активів, зокрема сформованого портфелю цінних паперів, ринкова вартість яких сьогодні підпадає під сумнів з огляду на структурні зрушення в світовій економіці внаслідок кризових процесів.

Важливим висновком є те, що компанія потребує розробки комплексної санаційної фінансової політики з акцентом на досягнення достатнього рівня прибутковості господарських процесів.