3. Коефіцієнти ділової активності

|

1.Оборотність активів

|

|

|

|

|

|

|

||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|||||

Чиста виручка |

30 376 |

31 191 |

30 016 |

29 533 |

29 371 |

|

|||||

Всього активів |

19890 |

22 427 |

23 327 |

23 920 |

22 669 |

|

|||||

результат |

152,72 |

139,08 |

128,67 |

123,47 |

129,56 |

|

|||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Чиста виручка |

34 191 |

41 121 |

51 058 |

50 710 |

40 984 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

результат |

153,34 |

181,81 |

135,80 |

128,11 |

114,68 |

Даний коефіцієнт показує скільки приходиться виручки на одну одиницю активів компанії, і чим вище цей показник тим краще. Як бачимо з графіку, в Компані активи приносять все менше виручки з 2006 р., а отже зменшується їх окупність і ефективність. Це пов’язано з тим, що в цей період часу мали місце дві тенденції. В одні роки зростала виручка, але активи росли швидше; в інші роки при зменшенні виручки активи зменшувалися відносно менше, або навіть й в певні роки зростали.

|

2.Коефіцієнт оборотності товарно-матеріальних запасів

|

|

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

||

Собівартість реалізованої продукції |

19 072 |

19 787 |

18 278 |

17 325 |

18 179 |

|

||

Товарно-матеріальні запаси |

2 263 |

1 788 |

1 277 |

1 169 |

1 305 |

|

||

результат |

8,43 |

11,07 |

14,31 |

14,82 |

13,93 |

|

||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Собівартість реалізованої продукції |

22 209 |

27 742 |

33 781 |

33 337 |

27 720 |

Товарно-матеріальні запаси |

1 668 |

1 554 |

2 876 |

2 533 |

1 865 |

результат |

13,31 |

17,85 |

11,75 |

13,16 |

14,86 |

Коефіцієнт оборотності товарно-матеріальних запасів показує скільки разів були продані або переміщені товарно-матеріальні запаси по відношенню до собівартості продукції, і чим менший цей показник тим краще - це означає, що компанія швидше реалізує свою продукцію. Як видно з графіку в 2005 р. та в період з 2007 по даний час гіпотетично має місце перевиробництво і погіршення реалізації виробленої продукції компанії Компані.

-

3.Коефіцієнт оборотності товарно-матеріальних запасів

2000

2001

2002

2003

2004

Чиста виручка

30 376

31 191

30 016

29 533

29 371

Товарно-матеріальні запаси

2 263

1 788

1 277

1 169

1 305

результат

13,42

17,44

23,51

25,26

22,51

-

2005

2006

2007

2008

2009

Чиста виручка

34 191

41 121

51 058

50 710

40 984

Товарно-матеріальні запаси

1 668

1 554

2 876

2 533

1 865

результат

20,50

26,46

17,75

20,02

21,98

Даний коефіцієнт показує теж саме, що й попередній тобто скільки разів були продані або переміщені товарно-матеріальні запаси, але уже по відношенню до виручки, і чим менший цей показник тим краще, це означає що компанія швидше реалізує свою продукцію. Висновки щодо тенденцій для Компані аналогічні висновкам по попередньому коефіцієнту.

|

4.Коефіцієнт швидкості обороту товарно-матеріальних запасів

|

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|

Коефіцієнт оборотності товарно-матеріальних запасів |

8,428 |

11,067 |

14,313 |

14,820 |

13,930 |

|

|

Результат = 365 днів/ коефіцієнт оборотності ТМЗ |

43,31 |

32,98 |

25,50 |

24,63 |

26,20 |

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

Коефіцієнт оборотності товарно-матеріальних запасів |

13,315 |

17,852 |

11,746 |

13,161 |

14,863 |

Результат = 365 днів/ коефіцієнт оборотності ТМЗ |

27,41 |

20,45 |

31,07 |

27,73 |

24,56 |

Даний коефіцієнт показує, наскільки швидко обертаються товарно-матеріальні запаси за 365 днів. Чим більший цей коефіцієнт, тим краще для компанії, це означає що її продукція не залежується на складах. Висновки для Компані аналогічні попереднім.

|

5. Період обертання товарно-матеріальних запасів

|

|

|

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|||

Товарно-матеріальні запаси |

2 263 |

1 788 |

1 277 |

1 169 |

1 305 |

|

|||

Собівартість реалізованої продукції |

19 072 |

19 787 |

18 278 |

17 325 |

18 179 |

|

|||

результат |

43,31 |

32,98 |

25,50 |

24,63 |

26,20 |

|

|||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Товарно-матеріальні запаси |

1 668 |

1 554 |

2 876 |

2 533 |

1 865 |

Собівартість реалізованої продукції |

22 209 |

27 742 |

33 781 |

33 337 |

27 720 |

результат |

27,41 |

20,45 |

31,07 |

27,73 |

24,56 |

Коефіцієнт показує, як довго запаси знаходяться на складах, і чим нижчий цей показник ( тобто чим менше днів обертаються ТМЗ за період 365 днів), тим гірше для компанії.

|

6.Середній період інкасації (оборотність дебіторської заборгованості), в днях

|

|

|

|

|

|

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

||||||

Дебіторська заборгованість |

5 594 |

5 719 |

5 385 |

5 231 |

4 382 |

|

||||||

Чиста виручка |

30 376 |

31 191 |

30 016 |

29 533 |

29 371 |

|

||||||

результат |

67,22 |

66,92 |

65,48 |

64,65 |

54,46 |

|

||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Дебіторська заборгованість |

5 346 |

5 888 |

11 356 |

9 545 |

7 995 |

Чиста виручка |

34 191 |

41 121 |

51 058 |

50 710 |

40 984 |

результат |

57,07 |

52,26 |

81,18 |

68,70 |

71,20 |

Цей коефіцієнт показує, наскільки швидко з компанією розраховуються її дебітори, і чим менший цей показник, тим краще, тому що компанія отримує швидше свої кошти, а чим він більший, тим гірше для компанії і є сигналом того, що з дебіторами не все гаразд. Для компанії Компані чітка тенденція, яка вказує на погіршення розрахунків з нею дебіторів, проявилась у 2006 році і тривала до 2007 р. Аналогічно ця тенденція проявляється з 2008 по даний час, однак не так яскраво.

.

-

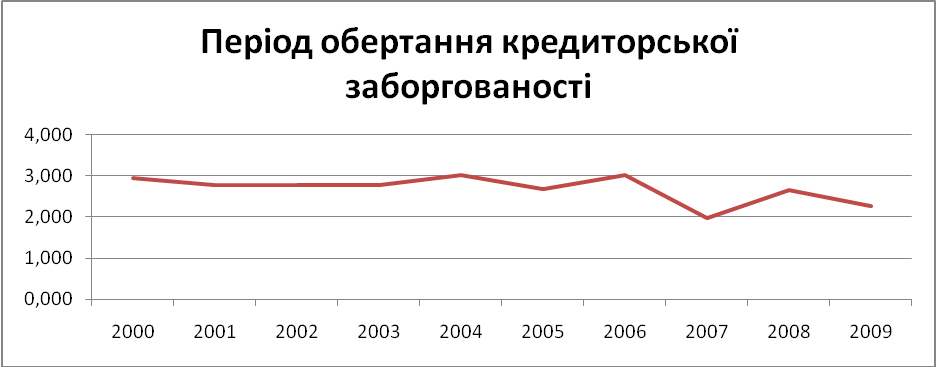

7.Період обертання кредиторської заборгованості

2000

2001

2002

2003

2004

Чиста виручка

30 376

31 191

30 016

29 533

29 371

Кредиторська заборгованість

2 814

3 074

2 954

2 919

2 669

результат

2,957

2,780

2,784

2,772

3,015

-

2005

2006

2007

2008

2009

Чиста виручка

34 191

41 121

51 058

50 710

40 984

Кредиторська заборгованість

3 494

3 732

7 074

5 225

4 950

результат

2,681

3,019

1,977

2,659

2,268

Коефіцієнт показує, наскільки довго компанія може не віддавати кредити і користуватися цими кредитними грошима. Чим більший показник, тим краще для компанії. Як бачимо, для Компані присутні досить жорсткі часові рамки повернення кредиторської заборгованості з огляду на ті обсяги виручки, які отримує компанія, і обсяги її заборгованості. Тобто даний показник також здатен пояснювати свого роду ефективність залученого капіталу – якщо абсолютно низький показник, то не продукується достатньо виручки під кожен наступний момент розрахунку з кредиторами, а отже окупність залученого капіталу низька.

|

8. Коефіцієнт окупності основного капиталу

|

|

|

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|||

Чиста виручка |

30 376 |

31 191 |

30 016 |

29 533 |

29 371 |

|

|||

Всього акціонерного капіталу |

10 985 |

12 401 |

14 454 |

15 312 |

14 399 |

|

|||

результат |

276,52 |

251,52 |

207,67 |

192,87 |

203,98 |

|

|||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Чиста виручка |

34 191 |

41 121 |

51 058 |

50 710 |

40 984 |

Всього акціонерного капіталу |

12 360 |

12 060 |

17 338 |

16 510 |

14 749 |

результат |

276,63 |

340,97 |

294,49 |

307,15 |

277,88 |

Даний коефіцієнт показує скільки виручки приходиться на вкладений акціонерами капітал, і чим вище цей показник тим краще, також він показує ефективно працює капітал чи ні. Для акціонерів і інвесторів компанії Компані з 2006 р. по даний час існує не досить хороший сигнал зниження окупності акціонерного капіталу.

Показники структури капіталу

|

1.Коефіцієнт заборгованості

|

|

|

|

|

|

|

||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|||||

Всього зобов'язань |

8 905 |

10 026 |

8 873 |

8 608 |

8 270 |

|

|||||

Всього активів |

19890 |

22 427 |

23 327 |

23 920 |

22 669 |

|

|||||

результат |

44,77 |

44,71 |

38,04 |

35,99 |

36,48 |

|

|||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Всього зобов'язань |

9 938 |

10 557 |

20 261 |

23 072 |

20 989 |

Всього активів |

22 298 |

22 617 |

37 599 |

39 582 |

35 738 |

результат |

44,57 |

46,68 |

53,89 |

58,29 |

58,73 |

Даний коефіцієнт показує, яка часта активів фінансується за рахунок позичкових коштів, і якщо цей показник більший 50% то це означає що компанія живе лише за рахунок кредитів. Останніх три роки компанія Компані стала доволі залежною від позикового капіталу. Однак цей відсоток не є суттєвим для компаній, що працюють в п’ятому технологічному укладі – сфері виробництва технологічного обладнання та апаратури. Передбачається, що інтенсифікація НТП в цій сфері відбувається швидше, ніж в традиційних сферах виробництва, а отже, поява нового продукту дає кращий потенціал та кращі можливості для збільшення прибутковості та поповнення на основі нерозподіленого прибутку власного капіталу компанії.

|

2.Коефіцієнт заборгованості по відношенню до акціонерного капіталу

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

Довгострокова заборгованість |

311 |

460 |

461 |

328 |

294 |

|

Всього акціонерного капіталу |

10 985 |

12 401 |

14 454 |

15 312 |

14 399 |

|

результат |

2,83 |

3,71 |

3,19 |

2,14 |

2,04 |

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

Довгострокова заборгованість |

268 |

396 |

1 285 |

2 717 |

5 801 |

Всього акціонерного капіталу |

12 360 |

12 060 |

17 338 |

16 510 |

14 749 |

результат |

2,17 |

3,28 |

7,41 |

16,46 |

39,33 |

Цей коефіцієнт показує кількість залученого капіталу до її власного, прийнятною нормою є 40-50%, але якщо більше 50%, то вже починаються проблеми с ліквідністю компанії. У 2008 та 2009 рр. компанія стрімко збільшила фінансову залежність і це є сигнал в майбутньому до необхідності або поповнення власного капіталу, або скорочення заборгованості, зокрема акуратного поводження з новими кредитними лініями в умовах зниження виручки та прибутків.

|

3.Коефіцієнт покриття відсотків

|

|

|

|

|

|

|||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

|

|||||

Дохід до сплати відсотків і податків (EBIT) |

5 977 |

3 557 |

4 960 |

5 319 |

4 727 |

|

|||||

Затрати на виплату процентів |

115 |

82 |

43 |

25 |

22 |

|

|||||

результат |

51,97 |

43,38 |

115,35 |

212,76 |

214,86 |

|

|||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

Дохід до сплати відсотків і податків (EBIT) |

4 989 |

5 745 |

8 311 |

5 155 |

1 218 |

Затрати на виплату процентів |

18 |

22 |

43 |

185 |

256 |

результат |

277,17 |

261,14 |

193,28 |

27,86 |

4,76 |

Коефіцієнт покриття відсотків показує чи компанія в стані обслуговувати виплати відсотків. Допомагає оцінити рівень захищеності кредиторів від невиплати боргів з боку позичальника. Нормальним вважається значення показника від 3 до 4. Якщо значення коефіцієнта стає менше 1, це означає, що фірма не створює достатнього грошового потоку для обслуговування процентних платежів. Як бачимо, Компані відповідає критичним значенням, однак до 2008 р. цей показник в десятки разів був вищий, ніж в роки розгортання світової фінансово-економічної кризи.

Показники ринкової вартості капітал