78 Аналіз фінансової звітності

Аналіз фінансової звітності 79

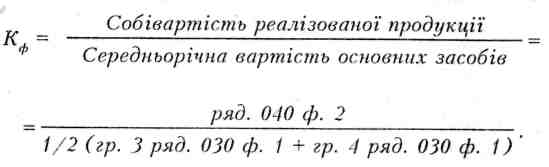

Значення

цього показника дорівнює частці від

ділення обсягу реалізованої продукції

на середньорічну вартість основних

засобів:

Значення

цього показника дорівнює частці від

ділення обсягу реалізованої продукції

на середньорічну вартість основних

засобів:

Підвищення фондовіддачі, крім збільшення обсягу реалізованої продукції, може бути досягнуте як за рахунок відносно невисокої питомої ваги основних засобів, так і за рахунок їх більш високого технологічного рівня; її величина значно коливається залежно від особливостей галузі, та її капіталоємності. Однак загальні закономірності тут такі: ічим вищою є фондовіддача, тим нижчими є витрати. Низький рівень фондовіддачі свідчить або про недостатній рівень реалізації, або про занадто високий рівень вкладень у ці активи.

Розрахуємо основні показники ділової активності для підприємства, яке аналізується.

Таблиця 17 ЗВЕДЕНА ТАБЛИЦЯ КОЕФІЦІЄНТІВ ДІЛОВОЇ АКТИВНОСТІ

Найменування показника |

Значення |

1 |

2 |

Коефіцієнт оборотності активів |

0,077 |

Коефіцієнт оборотності дебіторської заборгованості |

1,72 |

Період оборотності дебіторської заборгованості (за рік (360 днів), у днях) |

209,30 |

Коефіцієнт оборотності кредиторської заборгованості |

1,86 |

Період оборотності кредиторської заборгованості (за рік (360 днів), у днях) |

193,55 |

Коефіцієнт оборотності запасів |

7,60 |

1 |

2 |

Тривалість оборотності запасів (за рік (360 днів), у днях) |

47,37 |

Тривалість операційного циклу (за рік (360 днів), у днях) |

256,67 |

Тривалість оборотності оборотного капіталу (за сік (360 днів), у днях) |

63,12 |

Як випливає з розрахунків, умови, на яких підприємство одержує поставки, є набагато гіршими, ніж умови, на яких підприємство надає свою продукцію покупцям. Це призводить до того, що приплив грошових коштів від дебіторів менш інтенсивний, ніж від кредиторів. Збереження такої тенденції може призвести до дефіциту грошових коштів на рахунках підприємства. Крім того, звертає на себе увагу те, що в підприємства існують проблеми з реалізацією продукції. Про це свідчить значне перевищення періоду оборотності дебіторської заборгованості над періодом оборотності запасів. Додатне значення показника тривалості оборотності оборотних коштів свідчить про недостатність у підприємства грошових коштів. Таке низьке значення коефіцієнта оборотності активів пояснюється «важкою» структурою активів. Сам по собі цей показник мало що говорить про підприємство. Інтерпретація його значення можлива лише в порівнянні із середньогалузевим значенням цього коефіцієнта.

4. АНАЛІЗ ФОРМИ № З «ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ»

До реформування системи бухгалтерського обліку та звітності в Україні в складі річної фінансової звітності існували аналоги теперішнього «Балансу», «Звіту про фінансові результати» та «Звіту про власний капітал». Що ж стосується «Звіту про рух грошових коштів», то ця форма звітності є принципово новою в системі фінансової звітності підприємств України. У зв'язку з цим розглянемо основні принципи її складання та роль у системі фінансової інформації, що міститься у звітності.

Підприємство може бути дуже прибутковим і в той же час мати надзвичайний дефіцит грошових коштів або середньоприбутковим,