66 Аналіз фінансової звітності

Валова рентабельність виробництва являє собою відношення валового прибутку до собівартості продукції й показує, скільки гривень валового прибутку припадає на гривню витрат, що формують собівартість реалізованої продукції.

Чиста рентабельність виробництва розраховується за формулою.

Чистий прибуток ряд. 220 ф. 2

Собівартість продукції ряд. 040 ф. 2

Показник чистої рентабельності виробництва показує, скільки гривень чистого прибутку припадає на гривню реалізованої продукції. За аналогією з показниками рентабельності продажів, із двох названих вище показників рентабельності виробничої діяльності більш жорстким тестом прибутковості підприємства є показник чистої рентабельності виробництва, адже при його розрахунку застосовується чистий прибуток підприємства.

Як і стосовно інших показників рентабельності щодо цих можна сказати, що бажаною є їхня позитивна динаміка.

У процесі аналізу необхідно вивчити динаміку перелічених вище показників рентабельності й провести їхнє порівняння зі значеннями аналогічних коефіцієнтів по галузі, а також з показниками рентабельності конкурентів.

Для підприємства, яке аналізується, розрахунок коефіцієнтів рентабельності зведемо в табл. 14.

Таблиця 14

РОЗРАХУНОК КОЕФІЦІЄНТІВ РЕНТАБЕЛЬНОСТІ

Показники, % |

Формула розрахунку |

Попередній рік |

Звітний рік |

Зміна |

1 |

2 |

3 |

4 |

5 |

Рентабельність сукупного капіталу |

ряд. 170 ф. 2 х f00 % ряд. 640 ф. 1 |

1,7 |

1,84 |

0,14 |

Рентабельність власного капіталу |

ряд. 220 ф. 2 х iqq о/о ряд. 380 ф. 1 |

1,23 |

1,41 |

0,18 |

Валова рентабельність продажів |

ряд. 050 ф.2х j оо % ряд. 035 ф. 2 |

68 |

66,67 |

-1,33 |

Операційна рентабельність продажів |

ряд. 100 ф. 2Х уоо% ряд. 035 ф. 2 |

32,8 |

34,2 |

1,4 |

Чиста рентабельність продажів |

ряд. 220 Ф- 2Х100% ряд. 035 ф. 2 |

18 |

17,53 |

-0,47 |

Валова рентабельність виробництва |

ряд. 050 ф. 2xiqqo/o ряд. 040 ф. 2 |

221,5 |

200 |

-12,5 |

Чиста рентабельність виробництва |

ряд. 220 ф. 2 х foo % ряд. 040 ф. 2 |

56,25 |

52,6 |

-3,65 |

68 Аналіз фінансової звітності

Аналіз фінансової звітності 69

Що стосується показників рентабельності продажів, то судити про їхні значення, не маючи даних про значення аналогічних показників по галузі, немає сенсу. На підставі розрахунків, зроблених у табл. 14, доцільно проаналізувати лише зміну цих показників у динаміці. Як бачимо, спостерігається зростання операційної рентабельності з одночасним зниженням валової та чистої рентабельності продажів. Зменшення в динаміці показника валової рентабельності зумовлено перевищенням темпів зростання собівартості продукції (125 %) над темпами зростання виручки від реалізації (120 %). Збільшення показника операційної рентабельності свідчить про економію на постійних витратах (адміністративних витратах, витратах на збут, інших операційних витратах).

Зростання показника операційної рентабельності продажів з одночасним зниженням показника чистої рентабельності продажів у нашому випадку свідчить про збільшення частки податку на прибуток у загальній сумі прибутку підприємства. Така тенденція має стати стимулом для керівництва підприємства в частині проведення робіт з мінімізації податкових платежів. Заради справедливості слід зазначити, що можливості підприємства в цьому питанні дуже обмежені. Цей показник має більш тісний зв'язок з політикою держави у сфері оподаткування.

Як і у випадку з показниками рентабельності продажів спостерігається зниження показника валової рентабельності виробництва та чистої рентабельності виробництва на 12,5 і 3,65 пункта відповідно. Це свідчить про те, що темпи зростання валового й чистого прибутку, відповідно, відстають від темпів зростання собівартості продукції. Що, у свою чергу, може свідчити про таке:

підприємство отримало збитки від фінансового та інвестиційного прибутку або ж збільшення частки податку на прибуток у структурі виручки (збільшенні податкового тиску).

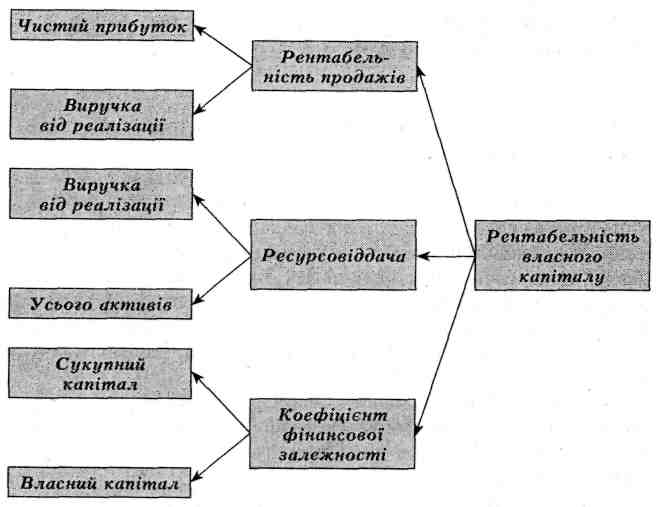

3.4. ФАКТОРНИЙ АНАЛІЗ РЕНТАБЕЛЬНОСТІ ОРГАНІЗАЦІЇ

Рис. 2. Модифікована схема факторного аналізу фірми «DuPont*

При аналізі коефіцієнтів рентабельності широкого розповсюдження набула факторна модель фірми «DuPont». Призначення моделі — визначити фактори, що впливають на ефективність роботи підприємства, й оцінити цей вплив. Оскільки існує безліч показників рентабельності, аналітиками цієї фірми обрано один, на їхню думку, найбільш значущий — рентабельність власного капіталу. Для проведення аналізу необхідно змоделювати факторну модель коефіцієнта рентабельності власного капіталу. Схематичне зображення моделі фірми «DuPont» покажемо на рис. 2.

70

Аналіз фінансової'

звітності

70

Аналіз фінансової'

звітності

В основу наведеної схеми аналізу покладено таку детерміновану модель:

![]()

де Реід — ресурсовіддача; RNPM — чиста рентабельність продажів; кіт — коефіцієнт фінансової залежності.

З наведеної моделі видно, що рентабельність власного капіталу підприємства залежить від трьох факторів першого порядку: чистої рентабельності продажів, ресурсовіддачі та структури джерел коштів, інвестованих у підприємство. Значущість цих показників пояснюється тим, що вони певною мірою узагальнюють усі аспекти фінансово-господарської діяльності підприємства: перший фактор узагальнює Звіт про фінансові результати, другий — актив балансу, третій — пасив балансу.

Для проведення факторного аналізу рентабельності підприємства можна використовувати різні прийоми елімінування. Ми використовуємо один з найпростіших — метод абсолютних різниць.

Для зручності розрахунку впливу факторів на коефіцієнт рентабельності власного капіталу скористаємося табл. 15.

Аналіз фінансової звітності 71 Таблиця 15

ЗМІНА КОЕФІЦІЄНТА РЕНТАБЕЛЬНОСТІ ВЛАСНОГО КАПІТАЛУ ТА ФАКТОРНИХ ПОКАЗНИКІВ У ДИНАМІЦІ

|

Попередній рік |

Звітний рік |

Зміна |

1 |

2 |

3 |

4 |

1. Чиста рентабельність продажів |

0,1800 |

0,1753 |

-0,0047 |

2. Ресурсовіддача |

0,0674 |

0,0736 |

0,0062 |

3. Коефіцієнт фінансової залежності |

1,0164 |

1,0951 |

0,0787 |

4. Рентабельність власного капіталу |

0,0123 |

0,0141 |

0,0018 |

Загальна зміна рентабельності власного капіталу становить 0,0018 пункта (значення по рядку 4 графи 4 табл. 15).

Вплив на зміну коефіцієнта рентабельності власного капіталу зміни показника чистої рентабельності продажів визначимо за такою формулою:

Rrob(1)> = К^мР\іак"м, =(-0,0047) х 0,0674 х 1,0164 * -0,000У.

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни показника ресурсовіддачі.

R'r> = Я' Р л k° = 0,1753 х 0,0062 х 1,0164 « 0,0011.

ROE NrM era зпл F т " '

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни коефіцієнта фінансової залежності.

Rhoi^ = *W*»*U = МШ х 0,0736 х 0,0787 г 0,001.

Додавши значення змін показника рентабельності власного

' У дужках наведено порядковий номер фактора (з табл. 15), що впливає на результативний показник (рентабельність власного капіталу). -Індекси «/» і «0» біля показників тут і далі позначають відповідно рівень показників звітного та попереднього (базисного) років.