74 Аналіз фінансової звітності

Аналіз фінансової звітності 75

Коефіцієнт

трансформації показує, скільки разів

за звітний період відбувається повний

цикл виробництва та обігу, що приносить

відповідний ефект у вигляді прибутку,

або скільки грошових одиниць

реалізованої продукції принесла кожна

грошова одиниця активів. Цей коефіцієнт

варіюється залежно від галузі,

відображаючи особливості виробничого

процесу.'

Коефіцієнт

трансформації показує, скільки разів

за звітний період відбувається повний

цикл виробництва та обігу, що приносить

відповідний ефект у вигляді прибутку,

або скільки грошових одиниць

реалізованої продукції принесла кожна

грошова одиниця активів. Цей коефіцієнт

варіюється залежно від галузі,

відображаючи особливості виробничого

процесу.'

При порівнянні значення цього показника для різних компаній або для однієї компанії за різні періоди необхідно перевірити, чи забезпечується однаковість в оцінці середньорічної вартості активів. Крім того, слід мати на увазі, що за інших рівних умов показник оборотності активів буде тим вищим, чим більше зношені основні фонди підприємства.

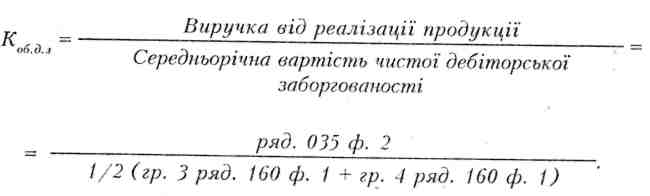

Коефіцієнт оборотності дебіторської заборгованості

За цим коефіцієнтом судять, скільки разів у середньому протягом звітного періоду дебіторська заборгованість перетворюється в грошові кошти, тобто погашається. Коефіцієнт оборотності дебіторської заборгованості розраховується шляхом ділення виручки від реалізації продукції на середньорічну вартість чистої дебіторської заборгованості за товари, роботи, послуги.

Цей коефіцієнт порівнюють із середньогалузевими коефіцієнтами зі значеннями коефіцієнта підприємства за попередні періоди. Крім того, коефіцієнт оборотності дебіторської заборгованості корисно порівнювати з коефіцієнтом оборотності кредиторської заборгованості. Такий підхід дозволяє зіставити умови комерційного кредитування, якими підприємство користується в інших фірм, з тими умовами кредитування, які підприємство надає іншим підприємствам.

Для аналізу оборотності дебіторської заборгованості використовується також показник тривалості обороту дебіторської забор-

гованості. Його часто називають строком кредитування. Період оборотності дебіторської заборгованості в днях можна отримати як частку від ділення кількості днів у періоді на коефіцієнт оборотності дебіторської заборгованості.

Кількість днів у періоді

об.д.з t

об.д.л

Цей показник дає розрахункову кількість днів для погашення кредиту, узятого дебіторами.

Для оцінки ступеня ділової активності підприємства можна також порівнювати терміни погашення дебіторської заборгованості з фактичними термінами, на які надається кредит покупцям. У такий спосіб можна визначити ефективність механізмів кредитного контролю в компанії, а також скласти уявлення про надійність дебіторів.

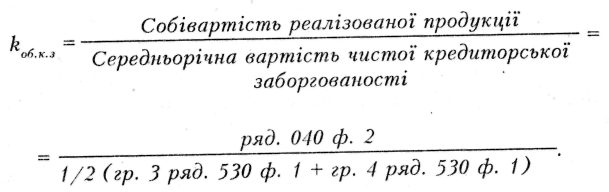

Коефіцієнт оборотності кредиторської заборгованості

Цей коефіцієнт доповнює попередній. Для його розрахунку необхідно поділити собівартість реалізованої продукції на середньорічну вартість кредиторської заборгованості:

Коефіцієнт показує, скільки оборотів необхідно компанії для оплати існуючої заборгованості.

Для аналізу оборотності кредиторської заборгованості, так само як і для аналізу дебіторської, використовують показник періоду обороту кредиторської заборгованості.

![]()