Экономическая характеристика предприятия

Для исследования анализа размещения средств и источников их формирования был выбран СПК «Повалихинский» Чухломского района Костромской области.

Чухломский муниципальный район расположен на северо-западе Костромской области. В его состав входит 12 сельских и одно городское поселение. Численность населения - 12,8 тысяч человек.

СПК «Повалихинский» находится от районного центра в 12 км и расположен по юридическому адресу: 157141 Костромская область, Чухломский район, деревня Повалихино.

СПК «Повалихинский» является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный счет в банке. Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками. Предприятие от своего имени приобретает имущественные и неимущественные права, имеет обязанности, выступает истцом и ответчиком в суде.

Сначала можно обратить внимание на размер предприятия (табл. 7), используя различные показатели – стоимость валовой продукции, денежная выручка, прибыль (убыток) от реализации продукции, общая земельная площадь, среднегодовые стоимости основных и оборотных средств, среднегодовая численность работников, поголовье крупного рогатого скота.

Таблица 7 – Размер предприятия

Показатель |

2006 год |

2007 год |

2008 год |

в среднем по району за 2008 г. |

1 |

2 |

3 |

4 |

5 |

|

131,7 |

154,2 |

139,7 |

89,9 |

|

2302 |

2725 |

2646 |

3830,4 |

|

-45 |

-97 |

-373 |

192,1 |

|

8442 |

8442 |

8442 |

4998,3 |

в т.ч. площадь с.-х. угодий |

896 |

896 |

896 |

545,3 |

из них пашня |

896 |

210 |

210 |

453,7 |

|

1331 |

2285 |

4034,5 |

1716,1 |

в т.ч. основной деятельности |

1064,8 |

1828 |

3227,6 |

1372,9 |

Окончание таблицы 7

1 |

2 |

3 |

4 |

5 |

|

2719 |

3468 |

4208 |

1922,3 |

|

47 |

36 |

42 |

25 |

в т.ч. занятых в с.-х. производстве |

47 |

36 |

42 |

24 |

|

210 |

230 |

224 |

145 |

в т.ч. коровы |

111 |

111 |

111 |

72 |

Из таблицы 7 видно, что в СПК «Повалихинский» в 2008 году приходится и валовой продукции, и денежной выручки больше, чем в 2006 году, однако меньше, чем в 2007 году. Связано это, в первую очередь, с тем, что только в 2007 году в структуре посевных площадей присутствуют однолетние травы, за счет которых и произошло увеличение стоимости валовой продукции на 17%. Однако ее величина в 2008 г. на 55% выше, чем в среднем по району. Так же в 2007 году получили больше молока и зерна, чем в другие годы, и соответственно их реализовали больше, и тем самым обусловлен рост денежной выручки на 18%. Что же касается прибыли (убытка) от реализации, то за все рассматриваемые годы получен убыток, несмотря на увеличение как стоимости валовой продукции, так и денежной выручки. Объясняется это возможно тем, что затраты (полная себестоимость) превышает выручку, и с каждым годом это превышение только увеличивается. В среднем же по району за 2008 год эти показатели намного выше аналогичных показателей за 2008 год по предприятию.

Общая земельная площадь и, соответственно, площадь с.-х. угодий, удельный вес которой в общей площади составляет всего 10,6%, в СПК «Повалихинский» невелика и на протяжении анализируемых лет неизменна. Однако площадь пашни, в 2008 году существенно уменьшилась (на 686 га или на 23,4%) по сравнению с 2006 за счет того, что эти 686 га перевели под сенокосы, и по сравнению со средними данными району на 116% ее площадь в предприятии ниже. Общая же земельная площадь и площадь пашни, наоборот, значительно выше (на 69% и на 64% соответственно).

Далее говоря о размере предприятия, можно рассмотреть среднегодовую стоимость основных средств (в т.ч. основных средств основной деятельности) и среднегодовую стоимость оборотных средств. Как видно, идет увеличение их среднегодовой стоимости из года в год. Вызвано это тем, что в части основных средств в 2008 году вводится в эксплуатацию новая техника, полученная по лизингу; в части оборотных средств наблюдается, во-первых, рост запасов на 95% и, во-вторых, краткосрочной дебиторской задолженности на 63% на конец 2008 года по сравнению с началом 2006 года. Однако это не характеризует деятельность предприятия с положительной стороны, т.к. рост запасов свидетельствует об их накоплении, неэффективном использовании. Рост же дебиторской задолженности может быть связан с неосмотрительной кредитной политикой предприятия по отношению к покупателям, либо с неплатежеспособностью части покупателей. И в сравнении эти показатели значительно превышают районные данные.

Что касается численности работников, то их число не сильно колеблется в эти годы и в сравнении со средними показателями по району за 2008 год они даже несколько выше (на 59% или на 17 чел.). Также и поголовье крупного рогатого скота, и коров в том числе, остается практически неизменным на протяжении анализируемых лет (на конец 2008 г. – 224 гол. КРС, 111 гол. коров). Однако их поголовье намного выше, чем в среднем по району за 2008 г. (поголовье КРС – на 55%, коров – на 54%), что может косвенно говорить о специализации предприятия.

Если в общем говорить о размере СПК «Повалихинский», то можно отметить, что оно, конечно, является мелким, т.к., во-первых, численность работников, а также основные показатели предприятия, характеризующие его размер, невелики, хотя большинство из них превышает средние данные по району. Несмотря на рост среднегодовой стоимости как основных, так и оборотных средств, их использование находится на низком уровне. На 1000 руб. основных средств в 2008 году валовой продукции приходится 34,6 руб.; на 1000 руб. оборотных средств – 33,2 руб. Учитывая, что увеличение среднегодовой стоимости оборотных средств происходит за счет увеличения запасов, то можно судить о том, что на предприятии наблюдается затаривание, проводящее, в свою очередь, к замедлению оборачиваемости оборотных средств.

А

нализируя

размеры предприятия, нельзя не сказать

о его специализации (рис. 3) и финансовом

результате от реализации продукции

(табл. 8).

нализируя

размеры предприятия, нельзя не сказать

о его специализации (рис. 3) и финансовом

результате от реализации продукции

(табл. 8).

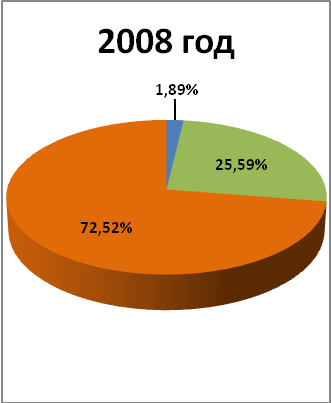

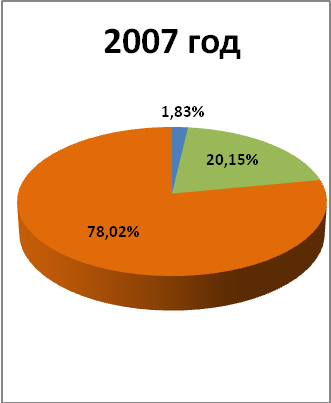

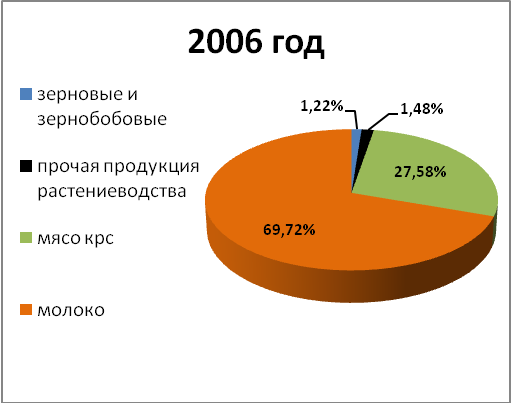

Рис. 3. Структура денежной выручки в СПК «Повалихинский» Чухломского района Костромской области за 2006, 2007 и 2008 гг.

Как видно на рис. 3, наибольший удельный вес в структуре денежной выручки предприятия имеет продукция животноводства, а именно молоко (в пределах 70-78%%) и мясо крупного рогатого скота (в пределах 20-27%). На долю же продукции растениеводства приходится менее 2%. Это, конечно же, свидетельствует о том, что предприятие имеет молочно-мясную специализацию. Предметом деятельности предприятия является разведение крупного рогатого скота. Хотя также наблюдается и выращивание зерновых и зернобобовых культур.

Для осуществления этой деятельности данная организация строит свои отношения с другими предприятиями во всех сферах хозяйственной деятельности на основе договоров, учитывая интересы и требования потребителей к качеству продукции и другие условия выполнения обязательств.

Финансовый результат от реализации продукции характеризуется полученной прибылью или убытком и рентабельностью (табл. 8).

Таблица 8 – Финансовый результат

Продукция, услуги |

2006 год |

2007 год |

2008 год |

||||

Прибыль, убыток (-), тыс. руб. |

Рентабельность, % |

Прибыль, убыток (-), тыс. руб. |

Рентабельность, % |

Прибыль, убыток (-), тыс. руб. |

Рентабельность, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Зерно |

-21 |

-42,9 |

-19 |

-27,5 |

-16 |

-24,2 |

|

Прочая продукция растениеводства |

-1 |

-2,9 |

- |

- |

- |

- |

|

Итого по растениеводству |

-22 |

-26,2 |

-19 |

-27,5 |

-16 |

-24,2 |

|

Скот и птица в живой массе: -крупный рогатый скот |

65 |

-11,9 |

-140 |

-25,2 |

-191 |

-25,1 |

|

Молоко цельное |

-12 |

-4,4 |

-47 |

-17,0 |

-104 |

-16,6 |

|

Прочая продукция животноводства |

0 |

0 |

0 |

0 |

- |

- |

|

Продукция животноводства собственного производства, реализованная в переработанном виде: |

-76 |

-5,3 |

109 |

5,7 |

-62 |

-4,0 |

|

-молочные продукты |

-74 |

-5,2 |

105 |

5,9 |

-48 |

-3,3 |

|

-мясо и мясопродукция, всего в т.ч. крупный рогатый скот |

-2 |

-8,3 |

4 |

3,2 |

-14 |

-11,5 |

|

Итого по животноводству |

-23 |

-1,0 |

-78 |

-2,8 |

-357 |

-12,1 |

|

Всего по с.-х. производству |

-45 |

-1,9 |

-97 |

-3,4 |

-373 |

-12,4 |

|

Проанализировав таблицу 8, можно сказать, что в динамике за три года в предприятии по сельскохозяйственному производству в общем наблюдается рост убыточности. Производство, как продукции растениеводства, так и продукции животноводства приносит предприятию убыток, который с каждым годом только возрастает. Если еще в 2006 и в 2007 гг. хоть незначительная, но прибыль была получена от реализации мяса крупного рогатого скота и продукции животноводства собственного производства, то в 2008 г. от реализации всех видов продукции получен убыток.

Как видно из всего вышесказанного на предприятии довольно сложная ситуация, и с каждым годом наблюдается ухудшение данного положения.

Кроме того, в ходе проверки исполнения норм трудового законодательства в части выплаты заработной платы установлено, что в деятельности СПК «Повалихинский» имеют место нарушения норм трудового законодательства в части выплаты заработной платы. Проверкой выявлено, что на предприятии в нарушение норм трудового законодательства, устанавливающего право работника на своевременную и в полном объеме выплату заработной платы, имеется задолженность по заработной плате перед 20 работниками на общую сумму 133668 рублей.

И для полного представления о предприятии можно также рассмотреть показатели уровня интенсивности (табл. 9) и экономической эффективности интенсификации (табл.10).

Таблица 9 – Показатели уровня интенсивности

Показатели |

2006 год |

2007 год |

2008 год |

в среднем по району за 2008 год |

1 |

2 |

3 |

4 |

5 |

В расчете на 100 га с.-х. угодий: производственных основных средств основной деятельности, тыс. руб. |

118,8 |

204,0 |

360,2 |

251,7 |

производственных затрат (без затрат на содержание основных средств), тыс. руб. |

402,2 |

534,9 |

652,0 |

694,2 |

совокупных затрат, тыс. руб. |

550,8 |

790,0 |

1102,3 |

1008,9 |

затрат труда, тыс. чел.-ч. |

7,6 |

7,8 |

7,7 |

8,3 |

крупного рогатого скота, гол. |

23,4 |

25,7 |

25,0 |

26,6 |

в т.ч. коров |

12,4 |

12,4 |

12,4 |

13,1 |

Энергетических мощностей на 100 га посевов, л.с. |

56,8 |

258,7 |

209,3 |

203,6 |

Органических удобрений на 1 га пашни, т |

1,3 |

5,9 |

5,5 |

2,9 |

Уровень интенсивности характеризует уровень вложений и основными показателями этого являются совокупные затраты на 100 га сельскохозяйственных угодий, которые из года в год в предприятии увеличиваются (в 2008 г. в 2 раза выше, чем в 2006 г.) как за счет увеличения стоимости основных средств, так и роста производственных затрат. Что касается затрат труда и поголовья крупного рогатого скота на 100 га с.-х. угодий, то существенных изменений не произошло и в сравнении с районными данными они находятся на примерно одном уровне.

Энергетические мощности на 100 га посевов значительно возросли в 2008 г. (почти в 4 раза) и примерно одинаковы с средними данными по району. И можно отметить, что наблюдается резкое увеличение внесения органических удобрений на 100 га пашни, что вызвано выведением из оборота 77% площади пашни.

Далее обратимся к показателям экономической эффективности интенсификации.

Таблица 10 – Показатели экономической эффективности интенсификации

Показатели |

2006 год |

2007 год |

2008 год |

в среднем по району за 2008 год |

1 |

2 |

3 |

4 |

5 |

На 100 га с.-х. угодий: валовой продукции, тыс. руб. |

14,7 |

17,2 |

15,6 |

16,5 |

денежной выручки, тыс. руб. |

256,9 |

304,1 |

295,3 |

702,4 |

прибыли (+), убытка (-) от реализации, тыс. руб. |

-5,0 |

-10,8 |

-41,6 |

35,2 |

молока, ц |

260,4 |

311,4 |

291,1 |

286,8 |

прироста крупного рогатого скота, ц |

17,2 |

17,3 |

8,6 |

13,9 |

Урожайность зерна после доработки, ц |

6,7 |

8,2 |

8,2 |

9,1 |

Удой на 1 корову, кг |

2180,4 |

2491,1 |

2349,5 |

2956,1 |

Произведено валовой продукции: на 1000 руб. совокупных затрат, руб. |

26,7 |

21,8 |

14,1 |

16,3 |

на 1 среднегодового работника, руб. |

2802,1 |

4283,3 |

3326,2 |

3759,6 |

Рентабельность (+), убыточность (-) предприятия, % |

-1,9 |

-3,4 |

-12,4 |

5,3 |

в т.ч. растениеводство |

-26,2 |

-27,5 |

-24,2 |

19,2 |

из них: зерновые |

-26,2 |

-27,5 |

-24,2 |

2,1 |

в т.ч. животноводство |

-1,0 |

-2,8 |

-12,1 |

4,8 |

из них: КРС |

11,9 |

-25,2 |

-25,1 |

-44,2 |

молоко |

-4,4 |

-17,0 |

-16,6 |

-15,8 |

Все показатели можно разделить на 2 группы:

– показатели, характеризующие уровень производства, к которым относятся валовая продукция, денежная выручка, производство молока, прирост КРС на 100 га с.-х. угодий. Кроме прироста КРС, все показатели в динамике увеличиваются, но в сравнении со средними данными района они ниже.

– показатели, характеризующие непосредственно экономическую эффективность интенсификации. Так, полученный убыток говорит о нерентабельности предприятия, как в целом, так и в разрезе отраслей. Убыточность предприятия растет (-24,2% в 2008 г.) главным образом за счет убыточности отрасли растениеводства. Урожайность, продуктивность, производительность труда также повышаются (на 22%, на 7,8%, на 18,7% соответственно), но на уровне района они несколько ниже.

Таким образом, подводя итог всему вышесказанному, можно сказать, что уровень производства в СПК «Повалихинский» находится на достаточно низком уровне. Производство продукции как животноводства, так и растениеводства убыточно. Производственные затраты из года в год превышают выручку, что приводит к получению убытка. Имущество предприятия используется неэффективно, о чем свидетельствует рост запасов, дебиторской задолженности. Это может приводить к спаду активности предприятия, к неустойчивому финансовому состоянию, к замораживанию оборотного капитала, к замедлению его оборачиваемости, что негативно сказывается на финансовом состоянии организации.

Поэтому хотелось бы остановиться на анализе финансового состояния СПК «Повалихинский», анализе его активов и пассивов и эффективности размещения имущества данного предприятия.