2.3. Місцеві бюджети в україні та механізми їх регулювання

У господарському житті необхідно дотримуватися окремих загальновизнаних правил, щоб діяльність економічних суб’єктів не призвела до хаосу та кризи, а перетворилася на сукупність процесів, які забезпечують розвиток економіки та підвищення рівня життя населення. Однією з умов функціонування соціально– економічного укладу є розуміння, суспільне визнання цих правил та їх обов’язкове дотримання економічними суб’єктами.

На початку ХХІ ст. збільшилася кількість завдань державного регулювання економіки, вони значно ускладнилися. Великого прикладного значення набуває проблематика, пов’язана з якісним покращенням організації та діяльності системи державного регулювання, визначенням структурно–економічних засад побудови раціональної системи господарювання, шляхів оптимізації роз межування компетенції та відповідальності органів державного управ ління, тенденцій трансформації змісту, функціонування та форм економічного регулювання держави6.

Зважаючи на нерівномірність регіонального розвитку, притаманну всім без винятку країнам, на підвищену увагу заслуговує саме державне регулювання розвитку регіонів і передусім – місцевих бюджетів. Фінансова система будь–якої країни гнучко реагує на зміни у реальному секторі. Зміни щодо розташування виробництв, розміщення населення призводять до змін у суб’єктах та об’єктах оподаткування, що передбачає відповідні зміни у системі наповнення та використання бюджетів.

Регіональний розвиток на сьогодні потребує особливо ретельних підходів під час регулювання, насамперед через невисоку ефективність економіки в багатьох регіонах України, а також через необхідність перерозподілу доходів для досягнення приблизно однакового рівня надання соціальних послуг по всій країні. На наш погляд, ефективність досягнення цілей регулювання місцевих бюджетів залежить від набору форм, методів, інструментів, принципів регулювання, а головне – їх обґрунтованого та комплексного поєд-

104

Розділ 2. Економічні засади утвердження збалансованого регіонального...

нання. Таке поєднання форм, методів, інструментів та принципів і утворює механізм регулювання місцевих бюджетів.

До основних форм регулювання місцевих бюджетів можна віднести: комплексне планування економічного та соціального розвитку регіону; реалізацію регіональних і цільових комплексних програм; управління господарською діяльністю державних підприємств; бюджетно–податкову, грошово–кредитну та амортизаційну політику; систему соціального захисту населення.

Так, за формами впливу методи державного регулювання поділяються на дві групи: методи прямого та непрямого впливу. Залежно від засобів впливу виділяють правові, адміністративні, економічні та пропагандистські методи.

Прямі та непрямі методи регулювання як економіки загалом, так і місцевих бюджетів зокрема – методи прямого впливу, що безпосередньо позначаються на функціонуванні суб’єктів ринку. Такий вплив справляється за допомогою адміністративно–правових інструментів, що регламентують діяльність суб’єктів господарювання, та економічних інструментів прямого впливу. Основними інструментами прямого державного регулювання є нормативно–правові акти, макроекономічні плани, цільові комплексні програми. Методи непрямого регулювання регламентують поведінку суб’єктів ринку не безпосередньо, а через створення певного економічного середовища, що змушує їх діяти в необхідному для держави напрямі. Опосередковане регулювання передбачає вплив на економічні інтереси. До методів непрямого регулювання належать інструменти фіскальної, бюджетної, грошово–кредитної, інноваційної економічної політики, окремі елементи інвестиційної політики.

Правові методи регулювання економіки, і в тому числі місцевих бюджетів, полягають у діяльності держави щодо встановлення обов’язкових для виконання юридичних норм (правил) поведінки суб’єктів права. Необхідний у цьому разі примус забезпечується розвитком громадської свідомості та силою державної влади7.

Зосередимо увагу на актуальних проблемах такої важливої ланки місцевих фінансів України, як місцеві бюджети. Вчені– економісти впродовж останніх десяти років намагаються віднайти ефективні шляхи для вирішення проблем використання та формування коштів місцевих бюджетів, а особливо актуальними є проблеми реформування міжбюджетних відносин. Це пов’язано з тим, що майже кожна держава в світі, а Україна не виняток, стикається з проблемою фінансового забезпечення адміністративно– територіальних утворень.

З набуттям незалежності України, а отже, з початком усіх струк турних перетворень в економіці держави, зросли вимоги до

105

Державне управління регіональним розвитком України

кількості і якості суспільних послуг, що надаються місцевими органами виконавчої влади. Поточні видатки місцевих бюджетів – заробітна плата працівникам бюджетної сфери, утримання медичних та дошкільних закладів, соціальні виплати тощо є вкрай важкими для самостійного виконання органами місцевого самоврядування в Україні. Основною метою реформування може бути лише чітке визначення та збалансування фінансових відносин між різними рівнями бюджетної системи держави.

Самостійність місцевих бюджетів в Україні означає закріплення за ними на стабільній основі часток загальнодержавних податків, місцевих податків та зборів і надання права самостійно визначати напрями використання бюджетних коштів. Однак мізерні надходження від місцевих податків та зборів, а також досить низький ступінь незалежності органів місцевого самоврядування та органів місцевої виконавчої влади щодо розпорядження власними надходженнями не дозволяють забезпечити соціально–економічний розвиток регіону на належному рівні.

Місцеві податки та збори, що є власними доходами місцевих бюджетів, через свою мізерність не можуть бути головним джерелом виконання функцій органів місцевого самоврядування із забезпечення населення відповідної адміністративно–територіальної одиниці основними суспільними послугами. Тенденція постійного зменшення частки місцевих податків та зборів у доходах загального фонду місцевих бюджетів за 2002–2007 рр. та 2008–2009 рр. підтверджується даними.

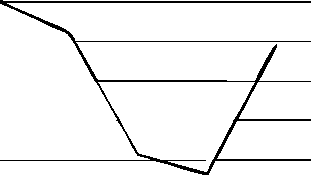

Якщо у 2002 р. ця частка складала 3,3 % у доходах загального фонду місцевих бюджетів, то за 2007 р. до місцевих бюджетів надійшло 729,9 млн грн місцевих податків та зборів, а частка їх у загальному фонді місцевих бюджетів становила лише 0,83 %. Отже, зниження сягає 2,47 % протягом 2002–2007 рр. (рис. 2.3). За даними Комітету з питань бюджету Верховної Ради України8 за 2008 р. частка місцевих податків та зборів у доходах загального фонду місцевих бюджетів становила 2,44 %, за I півріччя 2009 р. – 1,3 %. Незначна частка місцевих податків та зборів у доходах та постійне її зменшення свідчить про слабку фінансову самостійність місцевих бюджетів України.

У таблиці 2.3 відображена структура доходної частини місцевих бюджетів за 2004–2009 рр.

У структурі доходів місцевих бюджетів України (табл. 2.3) найбільшу питому вагу мають трансфертні платежі, частка яких зросла від 42,0 % в 2004 р. до 46,7 % в 2009 р., а також надходження від податку з доходів фізичних осіб, частка яких збільшилася від 32,0 % в 2004 р. до 77,2 % в 2009 р. Тим самим підкреслюється значна залежність місцевих бюджетів від загальнодержавних коштів.

106

Розділ 2. Економічні засади утвердження збалансованого регіонального...

3,50 -

3,00 -

2,50-

2,00-

1,50-

1,00-

0,50-

0,00

2002 2003 2004 2005 2006 2007 2008

рис. 2.3. частка місцевих податків і зборів у доходах загального фонду місцевих бюджетів, %

Джерело: Комітет з питань бюджету Верховної Ради України / www. budget. rada.gov.ua

Наступна проблема формування місцевих бюджетів - це відсутність прогнозування соціально-економічного розвитку території через нестабільність структури надходжень. Іншою проблемою міжбюджетних відносин є невнесення до місцевих бюджетів коштів, необхідних на утримання об’єктів соціальної інфраструктури, що переходять у комунальну власність.

Сучасний стан бюджетного регулювання в Україні засвідчує нерівномірність перерозподілу коштів між бюджетами різних рівнів та неоптимальність бюджетних потоків. Децентралізація державних функцій хоча і призвела до значного розширення бюджетних прав органів влади, однак не торкнулася багатьох питань самоврядного фінансування. Такий вид децентралізації полягає у простій зміні агентів, які виконують загальнодержавні функції, але не в отриманні автономії місцевим самоврядуванням щодо податково-бюджетних рішень. Політика центрального уряду залишається сильною і на місцях, органи виконавчої влади втілюють стратегію центру, органи ж місцевого самоврядування не володіють достатнім обсягом фінансових ресурсів для формування політики самостійного розвитку.

Тому реформування й удосконалення бюджетної системи, особливо у частині функціонування місцевих бюджетів, неможливо без одночасної модернізації міжбюджетних відносин. Треба зазначити, що норми Бюджетного кодексу (2001 р.) в цілому сприяли упорядкуванню й підвищенню ефективності міжбюджетних відносин. Однак формування і розподіл міжбюджетних трансфертів має низку недоліків.

107

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розділ 2. Економічні засади утвердження збалансованого регіонального...

По–перше, незважаючи на задекларованість постулату щодо відповідності децентралізації управлінських функцій до децентралізації бюджетних та фінансових ресурсів, слід вказати на існуючу невідповідність між зобов’язаннями за видатками місцевих бюджетів та джерелами фінансування. Власними та закріпленими доход-ними джерелами забезпечується понад 50 % видатків, можливість фінансування інших видатків залишається непрогнозованою і залежить від вищих органів влади, від обсягу наданих трансфертів. Частка трансфертів у структурі доходних джерел місцевих бюджетів має значну величину. Порівняймо: в інших країнах унітарного устрою частка трансфертів у доходах місцевих бюджетів є набагато нижчою, наприклад у Румунії – 10,8 %, Словаччині – 19,0 %, Словенії – 20,9 %, Латвії – 28,1 %, Болгарії – 33,0 %, Польщі – 40,2 %, Чехії – 35, %. Загалом у країні зростає кількість місцевих бюджетів регіонального рівня, що отримують кошти з Державного бюджету. Якщо на початку 90–их років таких регіонів було 13–15, на початку 2000–го – близько 20, то сьогодні 26 регіонів (усі, крім м. Києва) є бюджетними реципієнтами.

Така ситуація спричинює неефективність використання бюджетних коштів, недостатність обсягу фінансування окремих видаткових повноважень, накопичення заборгованості з виплат, виникнення утриманських настроїв у місцевих органів стосовно державного бюджету і одночасне посилення дії регулюючих важелів держави на формування місцевих бюджетів, що суперечить основоположним принципам місцевого самоврядування.

Недостатньо регульованою залишається ситуація у сфері виконання делегованих державних повноважень – незважаючи на існування права передання обов’язків щодо їх виконання, а звідси і фінансування, від органів місцевого самоврядування до місцевих адміністрацій, делеговані повноваження стають скоріше зобов’язаннями виконавчих органів із необхідністю вжиття заходів щодо мобілізації коштів на їх виконання.

По–друге, реальні потреби місцевих бюджетів не в повній мірі враховуються у Формулі розподілу обсягу міжбюджетних трансфертів.

Застосування формульного підходу до обрахунку трансфертів (на основі Формули розподілу обсягу міжбюджетних трансфер-тів)10 сприяє прозорості формування міжбюджетних трансфертів та точності обрахунку потреб у додаткових коштах. На основі спів-ставлення розрахункового показника обсягу видатків та закріпленого обсягу доходів, скоригованих на коефіцієнт вирівнювання, визначається обсяг необхідних додаткових коштів для місцевого бюджету або обсяг вилучень з місцевого бюджету до державного.

109

Державне управління регіональним розвитком України

Трансферти спрямовуються на досягнення соціальної справедливості, вирівнювання, проте не економічної ефективності.

По–третє, серед трансфертів переважають дотації, а серед суб-венцій – субвенції соціального захисту. Найбільшу питому вагу у складі трансфертів мають дотації вирівнювання (табл. 2.4). У 2009 р. їх частка становила 57,7 % захищених трансфертів загального фонду і 45,1 % усіх трансфертів за січень–вересень 2009 р. (для порівняння – 13,9 % у 1998 р.)

Таблиця 2.4

Надання міжбюджетних трансфертів місцевим бюджетам, 2009 р.

Назва трансферту |

Млн грн |

У % до обсягу трансфертів |

Трансферти загального фонду, всього |

53990,7 |

90,78 |

у т. ч. захищені трансферти загального фонду: |

53878,1 |

90,60 |

дотації вирівнювання |

31125,2 |

57,74 |

субвенції соціального значення |

19548,7 |

36,27 |

додаткові дотації |

2695,4 |

5,99 |

Трансферти спеціального фонду |

5480,5 |

9,22 |

ВСЬОГО трансфертів (загальний та спеціальний фонд разом) |

59471,3 |

100,00 |

Джерело: Державне казначейство України.

Високий ступінь вирівнювання видатків місцевих бюджетів під тверджується зростанням частки дотацій у загальному обсязі офіційних трансфертів, що надходять до місцевих бюджетів України. Якщо звернути увагу на структуру офіційних трансфертів у 2004–2009 рр., то частка коштів, що надходять до місцевих бюджетів з інших бюджетів, зросла від 0,18 % в 2004 р. до 7,03 % в 2008 р. (табл. 2.5). Частка дотацій упродовж п’яти років зменшилася від 56,16 % до 47,87 % і знову зросла до 57,10 % за три чверті 2009 р., частка ж субвенцій незначно зменшилася від 43,66 % в 2004 р. до 45,10 % в 2008 р. і 42,9 % за три чверті в 2009 р. Таким чином, левову частку в офіційних трансфертах органів державного управління до місцевих бюджетів в 2004–2009 рр. мали дотації.

Дотація, що є нецільовим трансфертом, з одного боку, дозволяє місцевим органам витрачати кошти на власний розсуд. Однак, з іншого боку, переважне використання дотацій формує загрозу розпорошення коштів серед непріоритетних для даної території чи місцевості напрямів видатків.

110

![]()

![]()

Державне управління регіональним розвитком України

Незважаючи на те, що вибір напрямів використання дотацій вирівнювання може визначатися місцевими органами влади самостійно, на їхнє рішення істотно впливає необхідність забезпечення бюджетних програм з фінансування благ і послуг, що надаються за рішенням центральних органів влади.

У структурі субвенцій, як зазначалося, близько двох третин становлять субвенції на виконання державних програм соціального захисту населення, крім надання житлових субсидій і пільг населенню для оплати житла та комунальних послуг, натомість субвенції на соціально–економічний розвиток становлять незначну частку.

По–четверте, нерівномірним є співвідношення обсягів першого і другого кошика доходів місцевих бюджетів.

Обсяг трансфертів, що мають змогу отримати місцевий бюджет, залежить від того, скільки зібрано коштів (доходів місцевого бюджету), що враховуються при визначенні трансфертів. Відповідно доходи місцевих бюджетів поділяються на дві групи, згідно зі ст.ст. 64 і 69 Бюджетного кодексу України (табл. 2.6):

доходи, що враховуються при визначенні обсягу міжбюджет-них трансфертів (перший кошик), або закріплені доходи, із них найбільшу питому вагу займають податок на доходи фізичних осіб та єдиний податок для суб’єктів малого підприємництва;

доходи, що не враховуються при визначенні обсягів міжбю-джетних трансфертів (другий кошик), або власні доходи, із них найбільшу питому вагу займають плата за землю, податок з власників транспортних засобів.

В основу такого розподілу доходних джерел покладається принцип, що найвагоміші доходні джерела впливають на обсяг трансфертів – чим більше надходження від них, тим менше трансфертів може бути отримано.

З одного боку, це зменшує утриманські настрої місцевих бюджетів відносно державного, але з іншого – не створює зацікавленості місцевих органів щодо збирання податків на доходи фізичних осіб та інших надходжень із першого кошика. Складається ситуація, коли зусилля місцевих органів з активізації економічної діяльності в регіонах щодо підвищення рівня зайнятості та відповідно збільшення надходження податку з доходів фізичних осіб до місцевого бюджету призводять до зниження обсягу дотації вирівнювання або збільшення суми коштів, що мають перераховуватися з місцевого до державного бюджету.

Слід також вказати на значне переважання обсягу податків та зборів з першого кошика. Їх частка складає понад 80 % обсягу загального фонду місцевих бюджетів. Відповідно низькою є частка дохідних джерел місцевих бюджетів із другого кошика, якими міс-

112

Розділ 2. Економічні засади утвердження збалансованого регіонального...

цеві органи влади можуть розпоряджатися самостійно, виходячи з пріоритетів розвитку адміністративно–територіальної одиниці.

Включення плати за землю та податку з власників транспортних засобів до доходів другого кошика місцевих бюджетів є позитивним, так як це дає змогу місцевим органам нарощувати свої фінанси за рахунок власних зусиль та активізації економічної діяльності на підпорядкованій території. Надходження таких вагомих податків дають змогу виконувати місцевим органам влади функції щодо надання населенню житлово–комунальних послуг, здійснення видатків на благоустрій місцевості. І навпаки, значне переважання частки доходів першого кошика вказує на недостатність власних доходів місцевих бюджетів для виконання органами місцевого самоврядування покладених на них функцій і завдань, на незацікавленість місцевих органів щодо збільшення надходжень від податків та зборів, а також є критерієм неможливості довгострокового прогнозування економічного розвитку території.

По–п’яте, децентралізація бюджетної системи призвела до зниження ефективності функціонування місцевих бюджетів.

Спостерігаються тенденції з посилення централізації бюджетного процесу, свідченням чого є той факт, що упродовж 2000–2008 рр. частка перерозподілу ВВП через місцеві бюджети в середньому стабілізувалася на рівні 7,8 % (зменшилася від 11,5 % у 1992 р. до 7 % у 2008 р.), що становить приблизно чверть частки ВВП, що перерозподіляється через зведений бюджет України.

Бюджетна децентралізація передбачає, з одного боку, визначення раціональних обсягів і структури бюджетних повноважень, з іншого – повне їх забезпечення ресурсною базою. Підвищення ефективності процесу формування видаткової частини місцевих бюджетів та децентралізація управління бюджетними коштами визначені як один із способів перетворення місцевих бюджетів на ефективний інструмент соціально–економічного розвитку адміністративно–територіальних одиниць11.

Засади міжбюджетних відносин між районним бюджетом та бюджетами територіальних громад сіл, селищ, міст районного значення та їх об'єднань (бюджетами місцевого самоврядування), а також між міським бюджетом міст обласного (республіканського в АР Крим) значення, м. Севастополя та бюджетами адміністративно підпорядкованих йому міст, селищ, сіл, крім бюджетів місцевого самоврядування, трансферти до яких визначаються законом про Державний бюджет України на наступний рік, визначені законодавчо з 2004 р12. Тим самим було забезпечено подальшу децентралізацію бюджетної системи. Більш–менш самостійними у схваленні бюджету є області, райони та міста обласного значення,

113

Державне управління регіональним розвитком України

натомість бюджети місцевого самоврядування є залежними від району.

Незважаючи на наявність в Україні близько 12 тисяч місцевих рад, необхідно розглянути можливість і загальні принципи встановлення прямих відносин між державним бюджетом та бюджетами місцевого самоврядування, щоб позбавити район надмірних управлінських важелів впливу на бюджетний процес та перерозподіл фінансових ресурсів. Питання подальшої децентралізації бюджетної системи є також важливим у зв’язку з актуалізацією необхідності проведення адміністративно–територіальної реформи – об’єднання декількох фінансово слабких громад у єдину дозволить зменшити видатки на утримання управлінського апарату і збільшить обсяги коштів на поточні потреби, що у свою чергу спростить механізм встановлення прямих фінансово–бюджетних відносин між державою та громадами. Головне при встановленні такого механізму – прорахувати можливі фінансові збитки, переглянути розподіл повноважень, спростити механізм обрахунку бюджетних трансферів.

По–шосте, формування місцевих бюджетів на основі індивідуальних нормативів видатків потребує перегляду. Такий підхід до формування видаткової частини місцевих бюджетів через об’єктивно існуючі відмінності у різних регіонах щодо рівня промислового, сільськогосподарського виробництва, екологічного, природного, демографічного стану призводить до визначення різних розмірів видатків на одного мешканця, а особливо це стосується сфери освіти, тому що регіони характеризуються різними демографічними показниками. Треба відзначити також, що через збільшення диспропорцій у територіальному розміщенні податкової бази центральним органам влади все важче здійснювати фінансове вирівнювання для забезпечення єдиного стандарту послуг, що мають надаватися на однаковому рівні на всій території держави.

Таким чином, наведені дані засвідчили, що місцеві органи влади позбавлені податкової автономії, бюджетні доходи значною мірою формуються за рахунок трансфертів та закріплених доходів, і тому частка місцевих бюджетів у зведеному бюджеті країни знижується.

Для того, щоб побудувати бюджетну систему, при функціонуванні якої враховувалися б інтереси регіонального розвитку, необхідно, на нашу думку, звернути увагу на принципи теорії бюджетного федералізму. Засновниками даної теорії в США вважають державних діячів, вчених А. Гамільтона, Дж. Джея, Дж. Медісона13. Серед сучасних західних учених проблемами бюджетного федералізму займаються Ч. Тібу, Р. Масгрейв, У. Оатс14. Дана теорія побудована на принципі децентралізації, тому що багато функцій

114

Розділ 2. Економічні засади утвердження збалансованого регіонального...

щодо надання суспільних благ мають надаватися саме місцевими органами влади, адже на місцевому рівні можна повніше врахувати потреби мешканців територіальної громади. Втілення принципів бюджетного федералізму як у федеративних, так і в унітарних державах гарантує отримання громадянами визначеного державою мінімуму соціальних благ у всіх регіонах.

Головним є те, що бюджетний федералізм дозволяє в умовах відносної самостійності кожного бюджету поєднувати фіскальні, соціальні й економічні інтереси центру з інтересами адміністративно– територіальних одиниць та органів місцевого самоврядування.

Однак при цьому треба зазначити, що основи фінансової самостійності полягають у оптимальному врахуванні та поєднанні інтересів держави, органів місцевого самоврядування, суб’єктів підприємницької діяльності та населення. Нічим не обмежена фінансова незалежність має таку саму негативну суть, як і надмірна централізація у використанні фінансових ресурсів.

Незначна увага владних структур до вказаних проблем бюджетного регулювання призводить до посилення утриманських настроїв окремих регіонів відносно держави, незацікавленості збільшення виробничих потужностей інших регіонів, неефективного розподілу коштів та їх витрачання. Тому реформування системи міжбюджет-них відносин має відбуватися з урахуванням усіх вказаних проблем, з метою раціоналізації цієї системи та підвищення ефективності функціонування її складових.

Непересічною залишається роль інвестиційних інструментів впливу держави на економіку регіонів, оскільки він не тільки дозволяє прямо впливати на надходження до місцевих бюджетів, а й контролювати економічну ситуацію в регіонах.