2.1.3. Определение величины затрат на эксплуатацию объекта недвижимости

Для расчета системы инвестиционного механизма реализации инвестиционно-строительного проекта необходимо определить величины составляющих, формирующих данный механизм. В структуру расходов, помимо проектных инвестиций, необходимо заложить величину затрат на эксплуатацию объекта: затраты на оплату коммунальных услуг.

При определении величины эксплуатационных затрат необходимо учитывать специфику использования объекта, то есть определить перечень статей эксплуатационных расходов. Структура затрат на эксплуатацию существующего объекта на данный момент показана на рис. 2.1.

Рис. 2.1. Структура эксплуатационных затрат

Основные показатели, составляющие структуру затрат на содержание объекта, в ходе реконструкции будут изменяться пропорционально изменению площади здания. Изменение данных показателей отражено в табл. 2.2.

Таблица 2.2

Величины статей эксплуатационных расходов

на каждой стадии реализации инвестиционно-строительного проекта

Стадия реализации проекта |

Затраты, руб. |

Общая величина затрат, руб. |

||||||||

Теплоэнергия |

Электроэнергия |

Водоснаб- жение |

в мес. |

в год |

||||||

Ед. |

мес. |

год |

Ед. |

мес. |

год |

мес. |

год |

|||

Существующее здание |

10 |

3667,67 |

44000 |

4,78 |

1750,0 |

21000,0 |

167,00 |

2000,0 |

5584,67 |

67000 |

Пристройка |

10 |

11956,2 |

143474 |

4,78 |

5715,1 |

68580,7 |

200,00 |

2400,0 |

17871,2 |

214455 |

Новое строи- тельство |

10 |

16511,6 |

198139 |

4,78 |

7892,5 |

94710,5 |

200,00 |

2400,0 |

24604,1 |

295249 |

Полученные расчетные значения позволят произвести расчет инвестиционных механизмов реализации проекта.

2.2. Определение доходной части инвестиционно-строительного проекта

Для определения доходной части инвестиционно-строительного проекта необходимо рассмотреть движение денежных потоков организации на данный момент.

Основную величину денежных средств, которая может быть направлена на капитальные вложения, как правило, составляют резервные фонды, целевое финансирование и суммы нераспределенной прибыли по итогам года. На рис. 2.2 отражено соотношение доходов и расходов организации.

Положительное сальдо денежных потоков свидетельствует об эффективной работе руководства и востребованности учебного заведения. На рис. 2.3. показано распределение прибыли.

Рис. 2.3. Распределение прибыли

Полученная величина нераспределенной прибыли может быть направлена на реализацию инвестиционно-строительного проекта. Однако, согласно учетной политике организации, нераспределенная прибыль прошлых лет в конце каждого года перечисляется учредителю и дальнейшее ее использование данной организацией без разрешения учредителя невозможно.

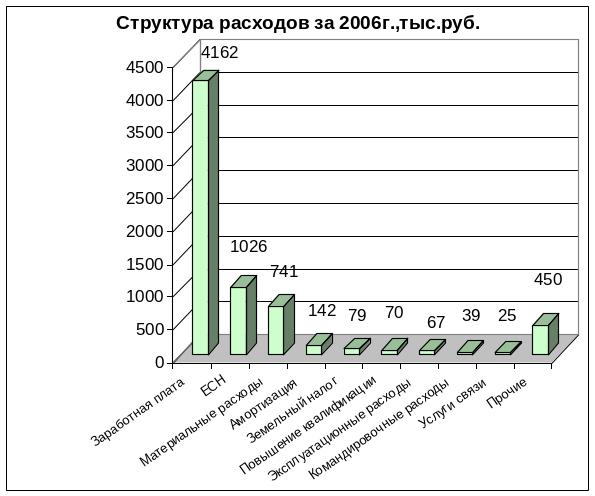

Другим источником вложений в объекты капитального строительства может быть созданный ранее фонд накопления. На рис. 2.4. показана структура расходов организации.

Рис. 2.4. Структура расходов

В структуре расходов организации нет статей затрат на создание резервных фондов. Таким образом, финансирование инвестиционно-строительного проекта за счет собственных средств организации возможно только в случае получения ею целевых средств от учредителя или прочих инвесторов.

На данный момент организация и функционирование учебного заведения осуществляется на условиях самофинансирования, структуру доходов составляет выручка от образовательной деятельности (рис. 2.5).

Таким образом, финансирование инвестиционно-строительного проекта возможно в случае разрешения учредителя направлять суммы нераспределенной прибыли прошлых лет на капитальное строительство или решения учредителя финансировать инвестиционно-строительный проект за счет средств бюджета.