Метод сравнительного продаж в оценке машин и оборудования.

Сравнительный подход к оценке стоимости машин и оборудования представлен прежде всего методом прямого сравнения. Объект-аналог должен иметь то же функциональное назначение, полное квалификационное подобие и частичное конструкторско-технологическое сходство.

Расчет методом прямого сравнения продаж осуществляется в несколько этапов.

1. Нахождение объекта-аналога. При подборе аналогов предпочтение отдается тем единицам машин и оборудования, которые, так же как объект оценки, выпущены тем же изготовителем и в той же стране.

2. После сопоставления и выявления всех факторов различия оценщик должен внести корректировки в стоимости объекта-аналога.

Корректировки бывают двух видов:

· коэффициентные, вносимые умножением на коэффициент;

· поправочные, вносимые прибавлением или вычитанием абсолютной поправки.

Сбалансированный рост предприятия.

Принцип сбалансированности основан на том, что чем более гармоничны и сбалансированы элементы объекта, тем выше его стоимость на рынке; максимальный доход от предприятия можно получить при соблюдении пропорциональности факторов производства. Предприятие — это система, а одной из закономерностей развития и существования системы является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другим характеристикам.

Оценка объектов промышленной собственности.

Метод преимущества в прибылях часто применяется при оценке стоимости изобретений.Стоимость изобретения определяется тем преимуществом в прибыли, которое ожидается получить от их использования. Под преимуществом в прибыли понимается дополнительная прибыль, обусловленная оцениваемым объектом интеллектуальной собственности. Она равна разности между прибылью, полученной при использовании изобретений, и той прибылью, которую производитель получает от реализации продукции без использования изобретения. Это ежегодное преимущество в прибыли дисконтируется с учетом предполагаемого периода его получения.Таким образом стоимость изобретения можно рассчитать по формуле:Рлиц = SI=T (Пр1 – Пр2)i * Vi * Kд, , где

I=1

Рлиц - стоимость лицензии,

SI=T (Пр1 – Пр2)i - дополнительная прибыль на единицу продукции,

I=1

Vi - объем продаж в физических единицах,Kд - фактор текущей стоимости, T - количество прогнозных лет.

Оценка стоимости товарного знака.

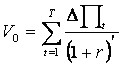

Оценка стоимости товарного знака Метод преимущества в прибылях — метод оценки товарного знака определяющий стоимость товарного знака как разницу между ценой товара с раскрученным товарным знаком и среднерыночными ценами на аналогичные товары. Суть данного метода заключается в том, чтобы спрогнозировать и оценить в денежной форме преимущество в прибыли, возникающее на протяжении всего срока использования т.знака., привести его к текущей стоимости и просуммировать - это и будет стоимостью оцениваемого объекта интеллектуальной собственности.Общая формула оценки т.з. методом преимущества в прибылях:

где:∆П

- преимущество в прибыли, r - ставка

дисконта;Т - предполагаемый период

получения преимущества в прибыли.

где:∆П

- преимущество в прибыли, r - ставка

дисконта;Т - предполагаемый период

получения преимущества в прибыли.