Глава 3. Роль информации в управлении

Область деятельности многих специалистов связана с организационным управлением, т.е. управлением такими видами процессов или объектов, как социальные, производственные или хозяйственные.

Поскольку процесс управления в данном пособии рассматривается нами в рамках кибернетического подхода, необходимо ввести основные понятия и определения, которые являются базовыми с точки зрения теории систем, теории управления, кибернетики и информатики.

3.1. Одноконтурная схема управления экономическими системами

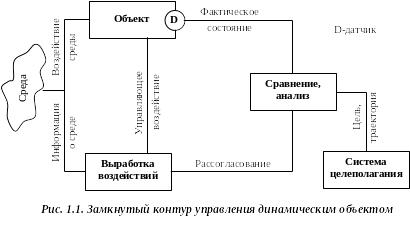

Процесс управления объектом (техническим, биологическим, экономическим) можно представить общей схемой (рис.1.1).

Рассмотрим схему управления более подробно в терминах экономических систем управления.

Объект управления в рассматриваемой схеме определяется своими координатами. Например, если объект управления – экономика, то системой координат могут быть конечные результаты производства, потребления или темпы их изменения и т.п. Совокупность значений координат задает положение объекта в рассматриваемом пространстве. Координаты экономических объектов называют независимыми показателями.

Объект может состоять из нескольких элементов, которые, в свою очередь, могут быть объектами управления. Примером составного объекта может служить бюджет, который состоит из разделов, каждый раздел делится на главы, главы состоят из параграфов, параграфы разделяются на статьи.

Задача управления – достижение объектом заданной цели из заданного исходного состояния за заданное время. Так, в управлении государственными финансами (бюджетом) цель может быть задана размером бюджетного дефицита, пропорциями в ассигнованиях, выделяемых для разделов и глав, поквартальным размером этих ассигнований и т.д. Значения этих показателей принимают в виде законодательного акта. В организационно-экономических системах процесс выбора цели достаточно сложен и зачастую определяется политическими целями.

В общем случае движение к цели возможно различными способами. При каждом из них координаты объекта в течение времени движения принимают множество значений, называемых траекторией. Например, рассмотрим в качестве координаты уровень инфляции. Тогда последовательность ее еженедельных значений в течение года будет фактической траекторией. Другие примеры траекторий: изменение уровня безработицы, уровня роста цен и т.д.

Управляющая система должна из всех траекторий выбрать оптимальную (наилучшую). Для экономических систем бывает достаточно сложно конструктивно сформулировать критерий оптимальности и еще сложнее реализовать оптимальную траекторию движения к поставленной цели. Поэтому для реальных экономических систем говорят о целесообразных траекториях движения, выбор которых может быть затруднен даже для достижимых целей.

Внешняя среда также оказывает влияние на координаты объекта управления. Например, на бюджет могут повлиять стихийные бедствия, забастовки, взаимные неплатежи предприятий, которые требуют непредусмотренных ассигнований из бюджета.

Управляющая система, получая от датчиков информацию о фактическом состоянии объекта управления, сравнивает фактическую траекторию с наиболее выгодной. Если источник информации дает неточную информацию о фактической траектории управляемого объекта, то управление объектом затрудняется. По результатам сравнения вырабатывается такое воздействие на объект, которое удержало бы его на целесообразной траектории, приводящей к заданной цели. Это воздействие передается на объект по линиям прямой связи в виде команд, меняющих значения управляющих параметров. Управляющими параметрами в экономических системах могут быть освобождение от налогов части прибыли, направляемой на инвестиции, бюджетное кредитование долгосрочных программ структурной перестройки промышленности и т.д. По линиям обратной связи информация поступает от объекта к управляющей системе. Таким образом, процесс продвижения и переработки информации повторяется и происходит непрерывно в течение времени действия системы управления.

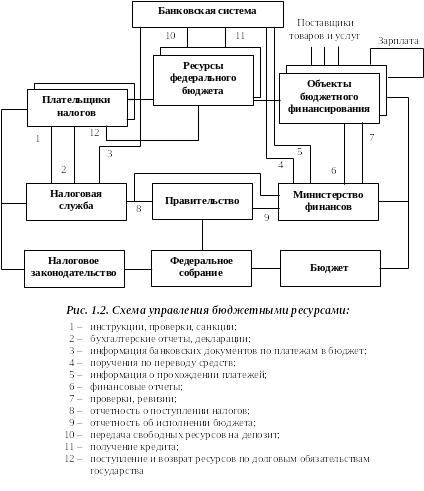

Рассмотрим в общем виде возможную схему управления бюджетными ресурсами (денежными средствами, поступающими от налогоплательщиков на счета финансовых органов), которая является развитием схемы управления применительно к названному объекту (рис.1.2).

Поток денежных средств от налогоплательщиков к объектам бюджетного финансирования (школам, больницам, армии, учреждениям культуры, органам государственной власти и государственного управления и т.д.) показан в верхней части рисунка толстыми линиями. Информационные потоки прямой и обратной связи в контуре управления обозначены тонкими линиями. Из рисунка видно, что общий контур разделен на два цикла, один из которых ориентирован на доходную часть бюджета, а второй – на расходную его часть.

Управляющие воздействия в первом цикле по линиям прямой связи осуществляет налоговая служба, а во втором – министерство финансов. Процессы в этих циклах координируются правительством. Базовой информацией для управляющих воздействий является налоговое и бюджетное законодательство.

Налоговая служба обеспечивает выполнение всеми налогоплательщиками налогового законодательства путем проверки правильности представляемых бухгалтерских отчетов и соответствия самих отчетов реальным процессам на предприятии. Для физических лиц аналогичный контроль производится на основе декларации о доходах. Для контроля уплаты налогов в налоговую службу поступают копии соответствующих платежных поручений.

Министерство финансов несет ответственность за своевременное финансирование мероприятий в соответствии с бюджетом, утвержденным законодательным органом.

Целью управления бюджетными ресурсами в среднесрочном плане являются ограничение бюджетного дефицита и удержание его на приемлемом уровне. Управляющими воздействиями по отношению к налогам могут быть меры технического упрощения форм налогообложения с целью более надежного прогнозирования доходов бюджета; налоговые льготы для доходов, направляемых на инвестиции и т.д. В части расходов управляющими воздействиями могут быть минимизация бюджетных ценовых дотаций на различные потребительские товары и ограничение производственных дотаций.

Правительство осуществляет системную увязку работы налоговой службы и министерства финансов, замыкая управление бюджетными ресурсами в один контур. Для этого налоговая служба систематически информирует правительство и президента о соблюдении налогового законодательства и о поступлении налогов в бюджет.

Управляющие воздействия в масштабах всего государства, оформляемые в виде закона (бюджета), принимаются парламентом по представлению правительства.

Внешний контур целеполагания можно назвать также стратегическим управлением. Он использует сглаженные данные о фактической траектории объекта и состоянии воздействующей на него среды для прогнозирования дальнейшей траектории и принятия решения. Очевидно, что экономические системы управления могут содержать три и более контуров управления. В нашем случае схема управления бюджетными ресурсами является двухконтурной.

Выделение контуров управления (в частном случае бюджетными ресурсами) позволяет определить функции всех элементов, включенных в систему, способы их взаимодействия, основные единицы информации, циркулирующей в системе, временные требования к информационным потокам.

В дальнейшем схема управления может быть использована для проектирования эффективной информационной технологии на менее абстрактном уровне с использованием понятий вычислительной техники и информатики и последующего развития технологии без кардинальной ломки.