Показатель Херста

Показатель Херста находиться поиском угла наклона логарифмической зависимости методом (МНК)

. Существует три различных классификации для показателя Херста:

H= 0.5 указывает на случайный ряд. События случайны и некоррелированные. Правая часть уравнения зависимости обращается в ноль. Настоящее не влияет на будущее.

В случае .

Если система демонстрирует рост в предыдущий период, то скорее всего в следующем периоде начнется спад, и на оборот. Устойчивость такого антиперсистентного поведения зависит от того, на сколько H близко к нулю. Чем ближе его значение к нулю, тем ближе C к -0.5, или отрицательной корреляции. Такой ряд более изменчив или волатилен, чем ряд случайный, так как состоит из частых реверсов спад-подъем. До сих пор было найдено мало антиперсистентных рядов.

При – трендоустойчивые ряды. Если ряд возрастает (или убывает) в предыдущий период, то вероятно, что он будет сохранять эту тенденцию какое-то время в будущем. Трендоустойчивость поведения, или сила персистентности, увеличивается при приближении H к единице.

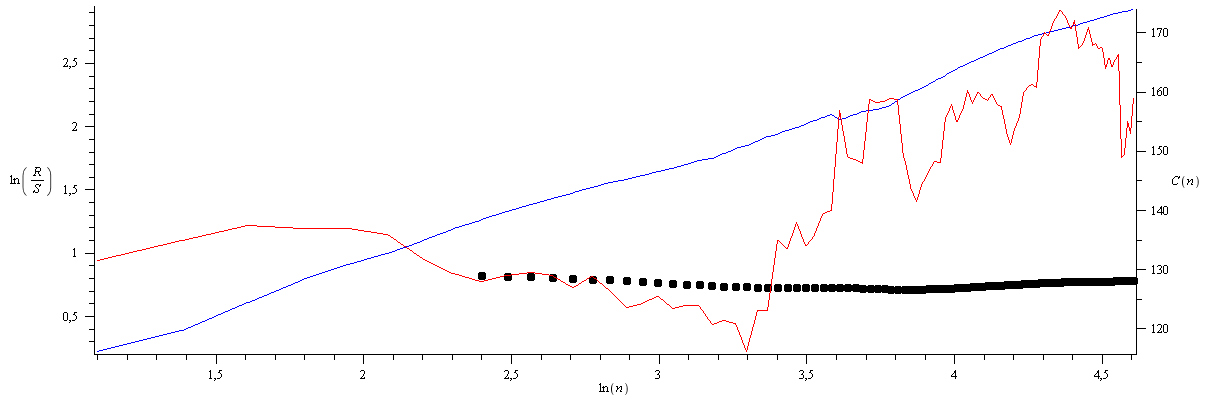

Найдем показатель Херста для одномерных временных рядов

H=0.80

H=0.83

H=0.79

H=0.75

H=0.76

H=0.69

H=0.73

H=0.79

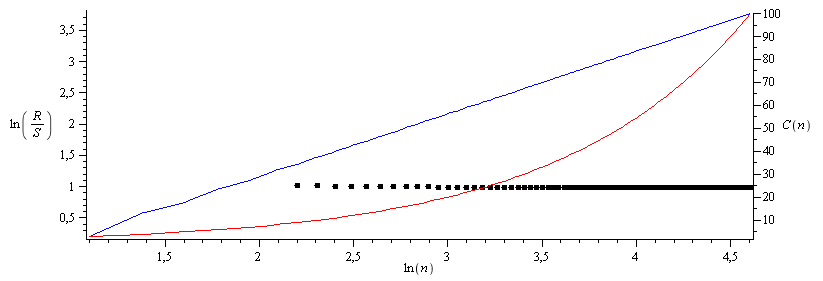

График показателя Херста (8-ая ценная бумага)

Тест на перемешивание. Случайным путем перемешаем данные, в результате чего порядок наблюдений станет полностью отличным от исходного ряда. В виду того что наблюдения остаются теми же, их частотное распределение также останется неизменным. Найдем показателя Херста этих перемешанных данных. Если показатель не измениться то исходный временной ряд независим и отсутствует эффект памяти.

Если имеет место эффект долговременной памяти, то порядок данных важен. Перемешивая данные, мы разрушаем структуру системы. Оценка H при этом окажется значительно ниже и будет приближаться к 0.5

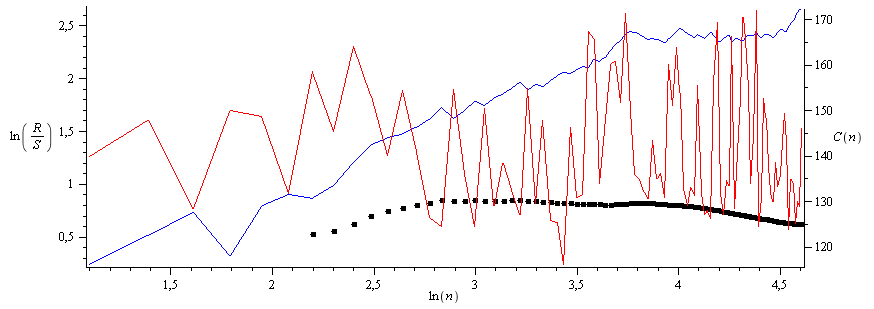

Найдем показатель Херста для 8-ой ценной бумаги с перемешанными данными (рис. )

Сравнение перемешанных и не перемешанных данных, для начального временного ряда показатель Херста H=0.79, для перемешанных H=0.57

Следовательно во временном ряде присутствует эффект долговременной памяти

Проведем тест на перемешивание для случайных нормальных чисел

Между ними фактически нет разницы

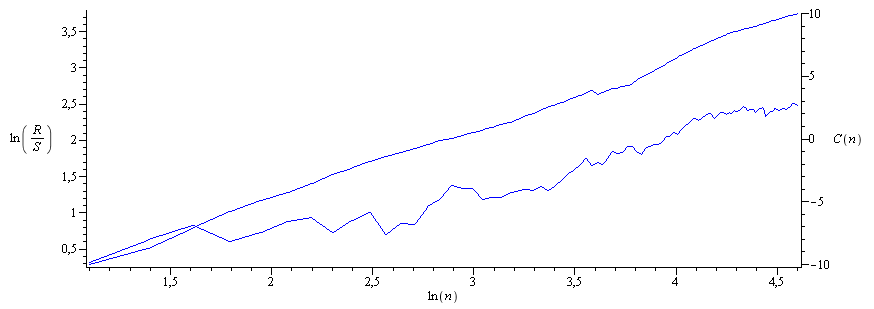

Смоделируем временной ряды значениями которого значения которого равны C(n)=n, n=1..1300, этот ряд постоянно возрастает каждый шаг на единицу. Проведем для такого ряда R/S – анализ и найдем показатель Херста

H=0.999987

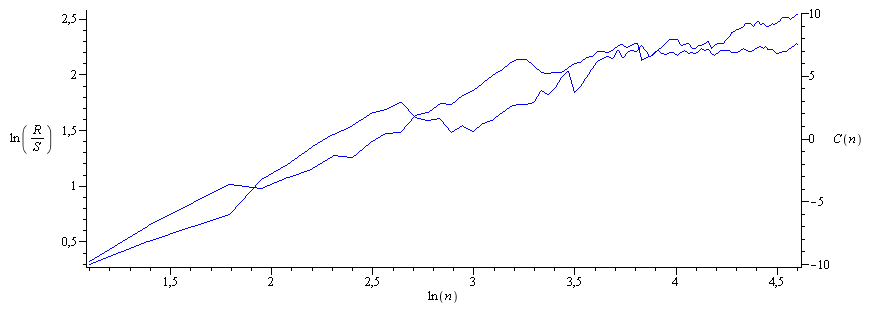

Смоделируем ряд состоящих из чисел с нормальным распределением.

m=30, σ=3.

H=0.5546

Смоделируем

ряд где,

,

n=1..1300

,

n=1..1300

H=0.018

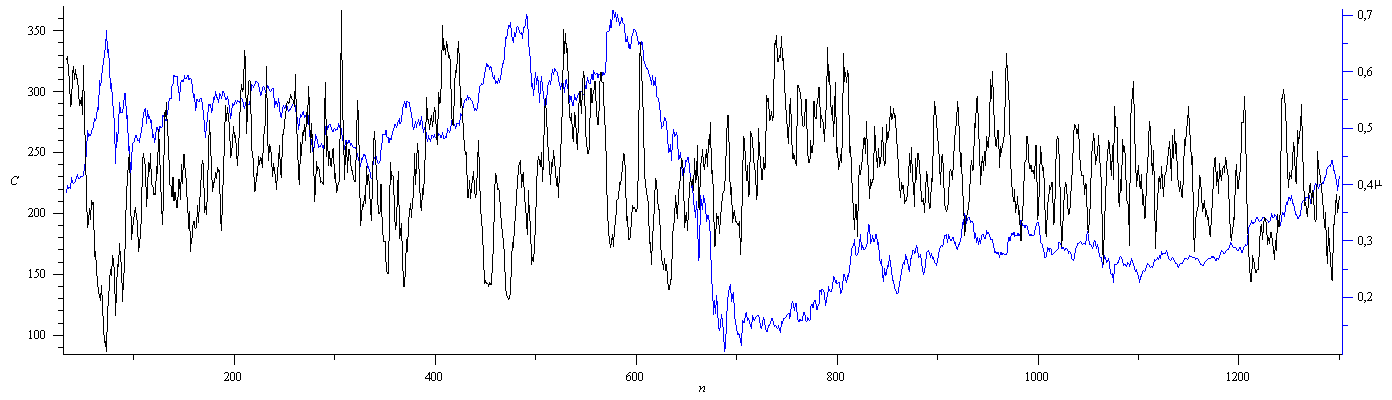

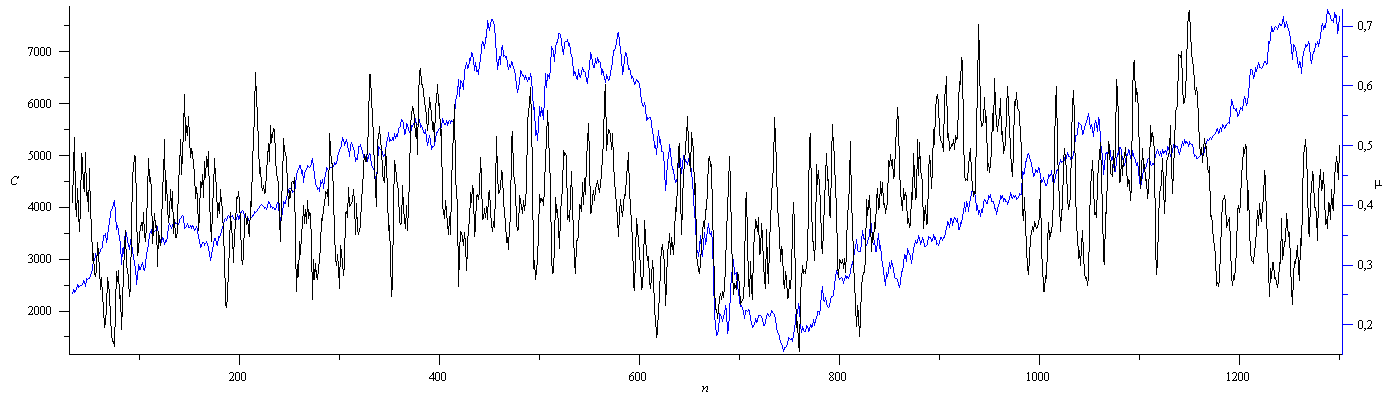

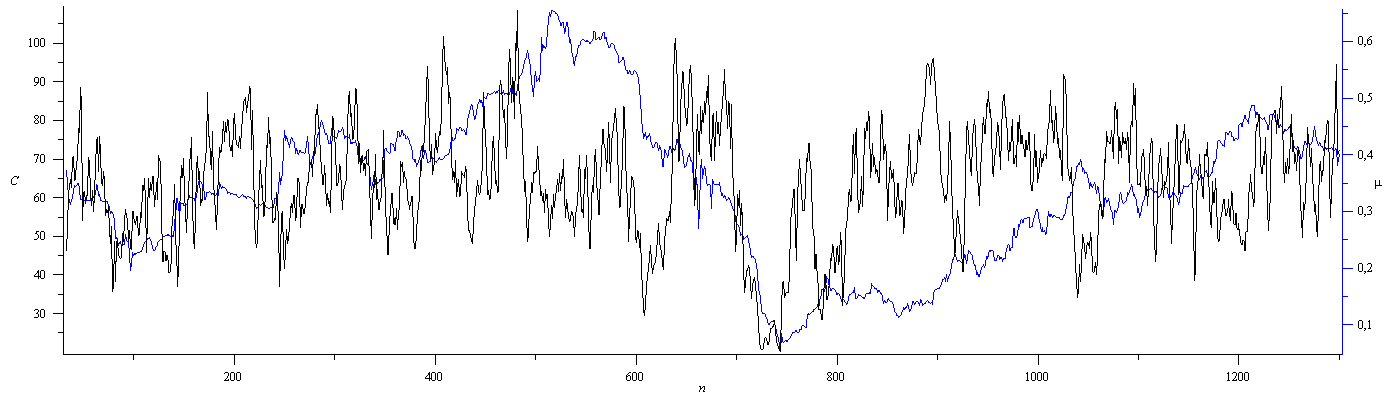

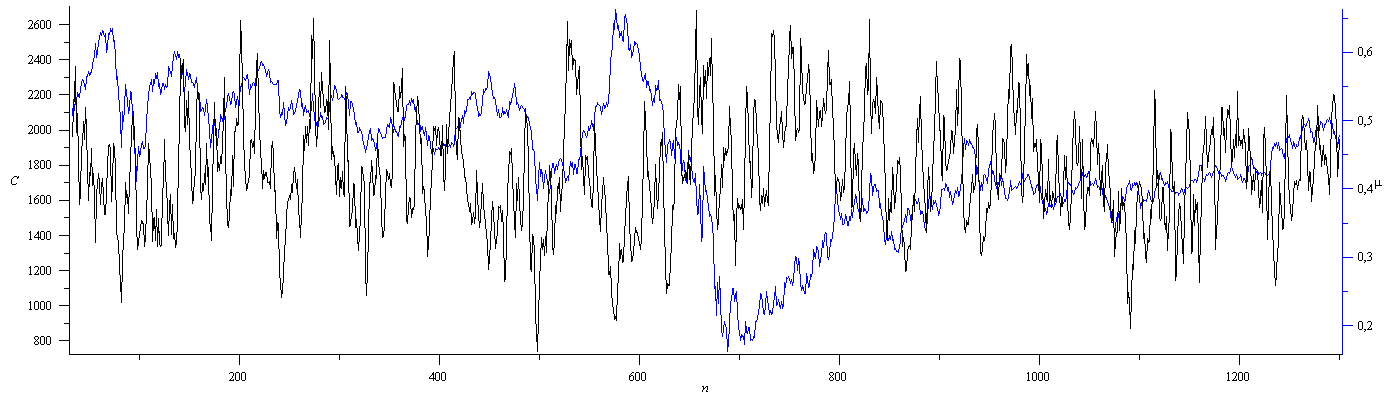

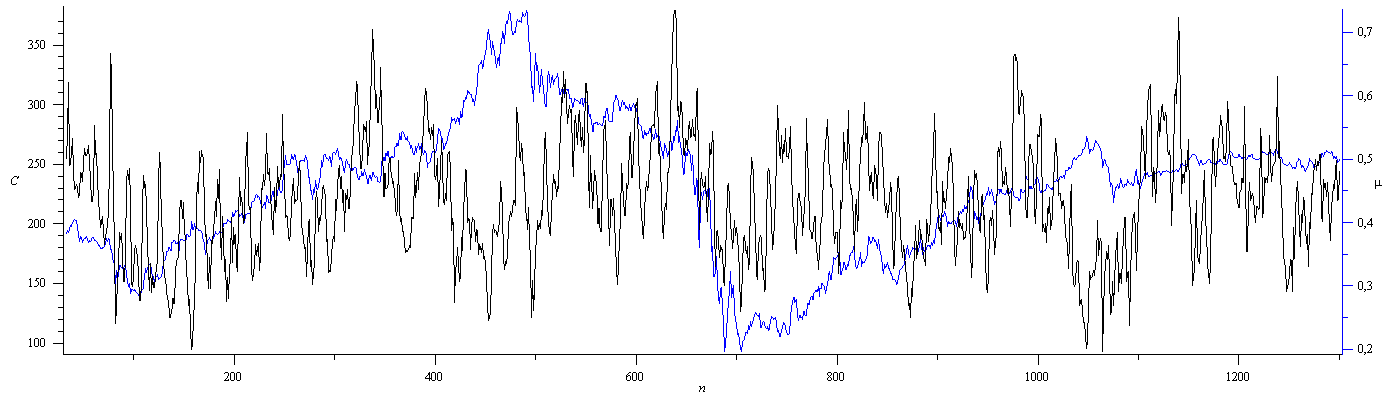

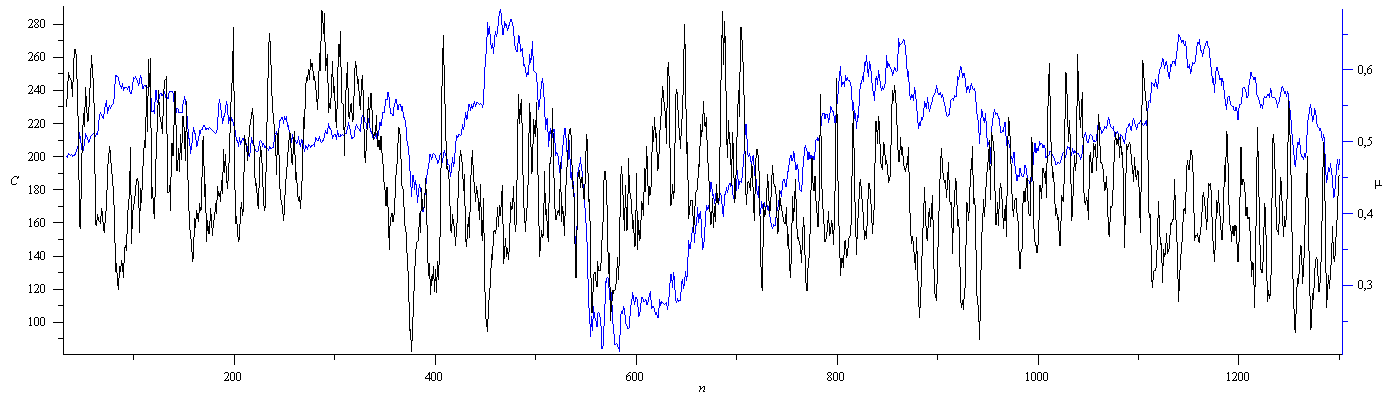

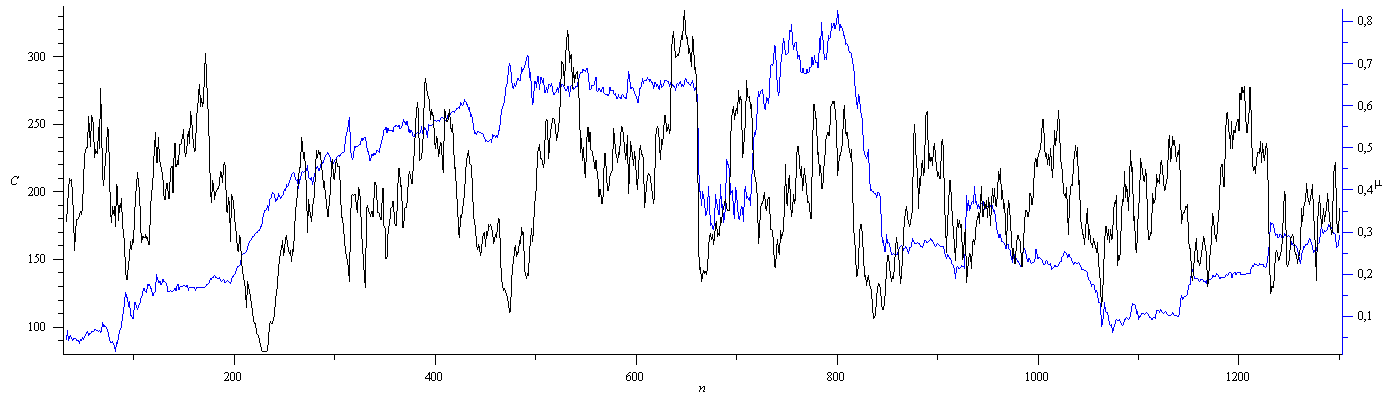

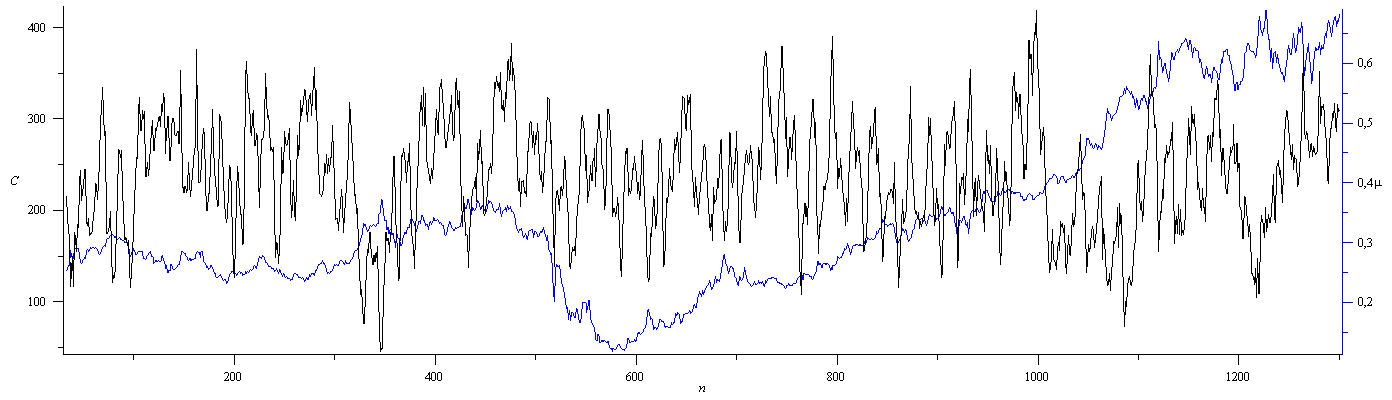

Локальный фрактальный анализ

Индекс Mu характеризует поведение временного ряда. Если Mu больше 0.5 цены ведут себя относительно стабильно. Одновременно с развитием тренда на графике цен, m (t) резко падает ниже значения m =0.5 и если цены

находятся в промежуточном состоянии между трендом и флэтом, Mu

возвращается к значению 0.5. Таким образом, исходный ряд

оказывается тем стабильнее, чем больше значение m . При этом, если

Mu >0.5, то наблюдается флэт, если Mu <0.5, наблюдается тренд,

если Mu ~0,5, то процесс находится в промежуточном состоянии.

Таблица , График Mu, состояние временного ряда

График Mu |

Состояние временного ряда |

|

Mu<0.5 [77.03%] Mu=0.5 [05.28%] Mu>0.5 [17.75%] |

|

Mu<0.5 [79.47%] Mu=0.5 [06.07%] Mu>0.5 [14.52%} |

|

Mu<0.5 [92.89%] Mu=0.5 [02.28%] Mu>0.5 [04.89%] |

|

Mu<0.5 [78.37%] Mu=0.5 [05.52%] Mu>0.5 [17.17%] |

|

Mu<0.5 [73.95%] Mu=0.5 [07.11%] Mu>0.5 [19.02%] |

|

Mu<0.5 [74.42%] Mu=0.5 [06.23%] Mu>0.5 [19.41%] |

|

Mu<0.5 [76.08%] Mu=0.5 [05.13%] Mu>0.5 [18.86%] |

|

Mu<0.5 [80.66%] Mu=0.5 [05.36%] Mu>0.5 [14.04%] |