8. Трендовый метод анализ. Понятие, порядок расчета, применение.

При горизонтальном (временном) анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса. Недостатком метода является несопоставимость данных в условиях инфляции. Устранить этот недостаток можно путем пересчета данных. Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда. Тренд - основная тенденция показателя. Расчет серии индексных чисел требует выбора базисного года для всех показателей. Поскольку базисный год будет выступать основой для всех сравнений, лучше всего выбрать год, который в смысле предпринимательских условий является самым нормальным или типичным. При использовании индексных чисел процентные изменения могут трактоваться только в сравнении с базисным годом. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом.

Можно выделить такие виды горизонтального (трендового) анализа:

- сравнение финансовых показателей отчетного периода с показателями предыдущего периода (например, с показателями предыдущего месяца, квартала, года);

- сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предыдущего года). Этот вид анализа можно применять на предприятиях с ярко выраженными сезонными колебаниями хозяйственной деятельности;

- сравнение финансовых показателей за ряд предыдущих периодов. Целью этого вида анализа является выявление тенденций изменения отдельных показателей в динамике. Результаты такого анализа удобно оформлять графически.

9.Графический метод анализа. Полигон распределения. Столбиковая и круговая диаграммы и их применение. График критического объема реализации. Графический метод анализа экономических данных

Собранные данные могут быть представлены в различной форме: в виде таблиц, диаграмм, графиков. Одной из главных целей обработки данных является обнаружение и анализ взаимосвязи между экономическими показателями. На первом этапе исследования для этого может применяться графический метод. Построение графика для временного ряда, где переменная времени отложена на оси абсцисс, а значение показателя - на оси ординат, позволяет на самом общем уровне судить о характере динамики изучаемой переменной: о наличии или отсутствии тренда, регулярных колебаний (циклов), о стабильности динамики и т.д. О связи между двумя показателями можно судить с помощью графика рассеивания, на котором значение одного показателя отложено по оси абсцисс, другого - по оси ординат, а в качестве данных используются перекрестные данные или наблюдения временных рядов.

Полигон распределения — графическое отображение ряда вариационного в виде ломаной (непрерывной) линии распределения

Полигон распределения представляет собой замкнутый многоугольник, абсциссами вершин которого являются значения варьирующегося признака, а ординатами – соответствующие им частоты.

Методом наглядного изображения статистической информации являются столбиковые диаграммы.

При построении столбиковых диаграмм используется, как и в линейных графиках, прямоугольная система координат. При этом каждое значение изучаемого показателя изображается в виде вертикального столбика. По оси абсцисс размещается основание столбиков.

Столбиковая диаграмма используется для наглядного сравнения данных либо для представления изменения данных за определенный промежуток времени.

Широкое применение в статистике коммерческой деятельности находят круговые диаграммы. В этих диаграммах площадь окружности принимается за величину всей изучаемой статистической совокупности, а площади отдельных секторов отображают удельный вес (долю) ее составных частей. При этом поскольку площади секторов пропорциональны их центральным углам, то для построения секторной диаграммы сумма всех углов (360 °) распределяется пропорционально удельным весам отдельных частей изучаемой совокупности. При процентном выражении состава изучаемой статистической совокупности исходят из соотношения 1%=36°.

Этот вид графиков удобно использовать, когда нужно показать долю каждой величины в общем объеме.

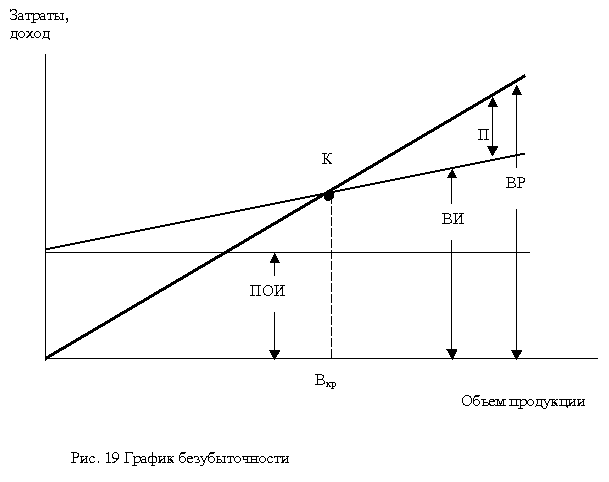

График Критического объема реализации (безубыточности) в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.