43.Резервы роста прибыли. Анализ резервов увеличения прибыли методом абсолютных разниц.

В процессе анализа определяется влияние факторов на отклонение фактического показателя от запланированного и сложившегося в базисном периоде, а также выявляются резервы роста прибыли. Классификация факторов, влияющих на изменение прибыли, приведена на рис. 16.

В ходе решения задачи выявляется степень влияния на рост прибыли от реализации изменения остатков нереализованной готовой продукции, прибыли от выпуска товарной продукции и разницы между действующими оптовыми ценами предприятия и ценами реализации.

![]() DP

и изменения оптовых цен на произведенную

товарную продукцию DP .

DP

и изменения оптовых цен на произведенную

товарную продукцию DP .

Величина влияния на размер прибыли изменения объема выпуска товарной продукции исчисляется произведением плановой (базовой) прибыли, приходящейся на 1 грн товарной продукции, и разницы между фактическим и плановым (базисным) объемом товарной продукции:

![]()

![]() —

товарная

продукция отчетного года в принятых в

плане оптовых ценах предприятий, млн

грн.

—

товарная

продукция отчетного года в принятых в

плане оптовых ценах предприятий, млн

грн.

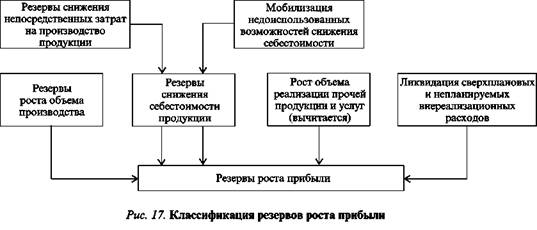

Резервы возможности роста прибыли (рис. 17) рассчитываются исходя из увеличения выпуска и реализации продукции, снижения ее себестоимости и ликвидации различного рода непроизводительных расходов и потерь.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях (Y = x1* x2* x3*…. Xn) и моделях мультипликативно-аддитивного типа:

Y = (а - Ь)с и Y = а(Ь - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в Ахд.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Алгоритм расчета для мультипликативной четырехфакторной модели валового выпуска продукции выглядит следующим образом:

ВП = ЧР * Д* П* ЧВ.

∆ВПчр = ∆ЧР До * По * ЧВ0 = (+20) * 200 * 8,0 * 2,5 = +80 000;

∆ВПд = ЧР1 * ∆Д * По * ЧВ0 = 120 * (+8,33) * 8,0 * 2,5 = +20 000;

∆ВПП = ЧР1 * Д1 * ∆П * ЧВ0 = 120 * 208,33 * (-0,5) * 2,5 = -31 250;

∆ВПЧВ = ЧР1 * Д, * П1 * ∆ЧВ = 120 * 208,33 * 7,5 * (+0,7) = +131 250

Итого +200 000

Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем факторную модель прибыли от реализации продукции:

П = УРП(Ц-С),

где П — прибыль от реализации продукции;

УРП — объем реализации продукции;

Ц — цена единицы продукции;

С — себестоимость единицы продукции.

Прирост суммы прибыли за счет изменения:

объема реализации продукции ∆Пvрп = ∆VРП (Цо - Со);

цены реализации ∆ПЦ = VРП1 * ∆Ц;

себестоимости продукции ∆ПС= VРП1 ( - ∆С).