5. Типы детерминированного анализа. Модели схем разложения показателей.

Детерминизм (от лат. determino -- определяю) -- учение об объективной закономерной и причинной обусловленности всех явлений. В основе детерминирования лежит положение о существовании причинности, т. е. о такой связи явлений, при которой одно явление (причина) при вполне определенных условиях порождает другое (следствие). Детерминированный факторный анализ - методика исследования влияния факторов, связь которых с результативным показателем носит функциoнальный характер, т.е. результативный показатель может быть представлен в виде прoизведения, частногo или алгебраической суммы факторов.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

В детерминированных моделях предполагается, что результирующий показатель (или система таких показателей) функционально связан с показателями – факторами, значение результирующего показателя однозначно определяется значениями показателей факторов.

Детерминированные модели типом могут быть четырех типов:

1) аддитивные: у = а + в, ; Y=Cумма Xi

2) мультипликативные: у = а * в, ; Y= П Xi

3) кратные: у = а / в;

4) смешанные: у = а * в + с, и т.д.

Детерминированные модели могут быть модифицированы. Как правило, это делается с целью разложения первоначальных показателей-факторов.

Способы модификации:

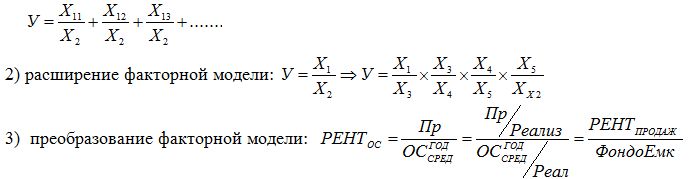

1) удлинение факторной модели: если У = Х1 / Х2, и Х1 = Х11 + Х12 + Х13 + …., тогда

Виды детерминированных факторных моделей

Существуют следующие модели детерминированного анализа:

аддитивная модель, т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса: P=Зн+П-Зк-В,где Р — реализация; Зн — запасы на начало периода;П — поступление товаров; Зк- запасы на конец периода;В — прочее выбытие товаров;

мультипликативная модель, т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель: Р=Ч*ПТ,где Р — реализация;Ч — численность;

ПТ — производительность труда;

кратная модель, т. е. модель, представляющая собой отношение факторов, например:

Фв=ОС/Ч

где - фондовооруженность;ОС — стоимость основных средств;Ч — численность;

смешанная модель, т. е. модель, в которую факторы входят в различных комбинациях, например:

Pт=Р/ОС+Об ,где Р — реализация; Рт — рентабельность;ОС — стоимость основных средств;

Об — стоимость оборотных средств.

Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как:

ВП=ЧР*ГВ ; ВП=ЧР*Д*ДВ; ВП=ЧР*Д*П*ЧВ

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов.

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (VBП). Исходная модель этой факторной системы будет иметь вид:

С=З/VBП

Если общую сумму затрат (3) заменить отдельными их элементами, такими, как заработная плата (3П), сырье и материалы (СМ), амортизация основных средств (А), накладные расходы (HP) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

![]()

где Х1 — трудоемкость продукции; Х2 - материалоемкость продукции; Х3 - фондоемкость продукции; Х4 - уровень накладных расходов.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей.

Например, при анализе показателя рентабельности производства (R):

R=П/З

где П — сумма прибыли от реализации продукции; 3 — сумма затрат на производство и реализацию продукции. Если сумму затрат заменить на отдельные ее элементы, конечная модель в результате преобразования приобретет следующий вид:

![]()

Метод расширения. Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно записать таким образом: ГВ = ВП /ЧР. Если ввести такой показатель, как количество отработанных дней всеми работниками (D), то получим следующую модель годовой выработки:

![]()

где ДВ — среднедневная выработка; Д - количество отработанных дней одним работником.

После введения показателя количества отработанных часов всеми работниками (Г) получим модель с новым набором факторов: среднечасовой выработки (ЧВ), количества отработанных дней одним работником (Д) и продолжительности рабочего дня (Я):

![]()

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.